|

����11 ��3 �գ����ա��෴�����߾������Ѵ�ң����г������һ����ͷͶ���������������ǹ��м���֮ʱ����֮�������һ����ͷת�࣬�DZ���ζ�г��Ͻ���Ĺ����������Ĵ����������������Զ��2013�경��β��������500ָ��1��10������23.6%���˺��������ͳ�������ֵ�10�ѵ�ʮ���»ر���

���������ֲ�������ǰ���θ��б�����ϯ����ʦ����ɭ����David Rosenberg�������г���Ϊ��������ͷ�����˾��ڽ��ں�Х���뿪���֣�ת�μ��ô�Ͷ��Gluskin Sheff ��ϯ����ʦ������ͷ�����֮��ȥ��Ȼ������ɭ�����������ת�����������������ȵ������Խ⻭�������г��ѿ�ͷ��ǩǿ��������

��������ԩ����һ���£���ɭ������з������������Ͷ�������������һ�״��г��룬ȴ�²���ʵ������������������ȫ�����壬ת��֮˵ֻ����������ԡ�

�����г��ϵĿ�ͷ�ɷ����࣬һ���ﲻ���������ݣ��Թ��е�Ԥ�⣬���ۺ�ʱ�εظ���ˮƽ�Բ���Թ���ʷ����Ƥ����Russell Napier��Ϊ������һ�����Ա���500ָ��������500�㡣������������ˮƽ1761.64 ���㣬���������������У��������Ҫ�����߳ɣ�

������Ƥ����������ʷ�۹���У���ָ���յ���500�㣬����δ���ԡ������ͷ�������ᶨ����Ͷ��������ˡ������ס���Ԥ�⣬�ж����˻����濴������ɭ���������С�ĩ�ղ�ʿ��֮�Ƶ���λ�����������ƫ�����������������Ƕ���һζ���ա�

������ɭ�����������������չ����²��ú��볲���Դ˾�����������¶��ģ�����������ֻ����Ʊ��ϯ����ʦ�����أ�Michael Harnett�������ܣ��˾����෴��������ʷ�����Ƕȣ�̽�ֽ������������ʲ��г����ܳ��ֵı仯�����������������֮������Ͷ�ʲ����ο���ֵ��

����������ʮ���£������������20%��ծȯ�ر����л��ޣ���Ʒ�г��������µ�Լ3%��2013 ��Trade of the Year��������Ͷ�ʣ�������������Long�����ࣩ�������Ʊ����������ɣ�Short�����գ��ƽ��۵����ɣ���

�����������������෴�����ߣ�����������ȡ����ȡ������ԭ��ʱ��Ӧ��������У�Long�ƽ�Short�������Ʊ��Ȼ��������֪���ڵ�ǰ�п���Short ŷ���չ�Ʊ��ʤ�㲻��֮�࣬���վ��Բ��ݵ���

�����������Ѽ���1928�������������е�ͳ�ƣ����ֱ���500ָ������85��䣨����2013�꣩����34������ʮ����¼��һ������������������ʾ������34����ͷ�����500 ָ�������������£�1112 �£�¼�����ر����Ϲ�28 �꣬���ʸߴ�82%��ƽ������6%������֮������34���У�����ֻ��6�������������¼�ø��ر������ʲ���18%����ƽ�������������

����������ף���ʷ������Ȼ�Կ�ͷ�����������ǣ���ʱ���գ��г��ϻ�ʣ�¶��ٸ���ͷ����һЩͶ��������ָ���жϣ�����ɢ���������ı����Ͷ��ͨѶ���ߣ����պ��еı����Դ��ڼ���ˮƽ��

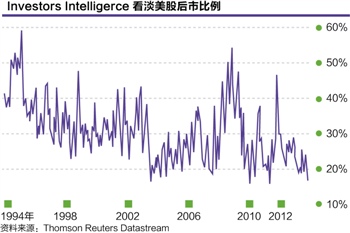

�����ӡ���ͼ���ɼ���ΪͶ��ͨѶ����������Investors Intelligence ÿ�ܵ�����ʾ���������ɺ��е�Ͷ��ͨѶ���ߣ�Ŀǰ�������Ը���15%������ȥ��ʮ�����͵���Զ����ɢ��Ͷ��������AAIIÿ�ܵ��飬�����ͬС�죬���ձ����Ƚ�ʮ���λ��

������Щָ������ճ�����ʱ��δ�ع��ã����ձ�������δ�ص��ڹ��м�������֮��Ȼ��������������Է���Ͷ��ר����ɢ������һ�£��г��ϻ�ʣ�¶�����δ���е��ʽ�

�������İ�Ȩ���У�����ű��ƾ�����

����˵�������а�