|

ͼ1����˾���¹�Ȩ����

|

ͼ2��2013���ϰ��깫˾��Ӫҵ���Ʒ����ռ��

|

ͼ3��2002 -2012�깫˾Ӫ����۳��Ǿ��������澻������������

����2013���������죬���ڳ����ţ�600525����˵���Ǹ����۲��۵ġ����¡�֮�һ���ᣬ��˾��һ��ɶ���γϼ������µij���Ͷ������˾���ڳ����ļ��������˸�·Ͷ���˺�ý���ע��������ڶ���ɶ������������ڽ��ռ����˼�����Ӫ���������ᣬ��˾��10��30���Ƴ������������������ڴ�����Ͷ�ʹ�˾�������Ĺ�ȨͶ�ʻ�����1.5�ڹɣ�ļ������10��Ԫ���ڲ��������ʽ𡣹�˾���ӹ�˾�߹ܡ�������Ա�������Ϲ����������������ηǹ������йɷݵ�30%����˾���Ĺ��������������Ϲ��Լҹɷ����һ���ڶ���ɶ��ļ�����������ľ��棬һʱ����г����д���������š��������۵����ֲ²����֮�£����ǶԹ�˾����ķ�չ�Լ������������δ��ǰ����������������ϣ���ܶ�Ͷ��������ͷ���������档

����ʮһ������ͼ�Σ���Ӫҵ������

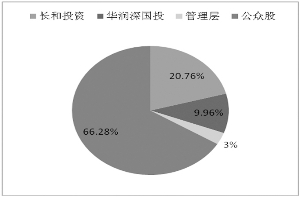

������������1986�����п�Ժ������2002��12�����Ϻ�֤ȯ������A�����С�Ŀǰ��˾�ܹɱ�Ϊ8.64�ڹɣ���γϼ������µij���Ͷ������˾��Ϊ��˾��һ��ɶ������й�˾179,240,369�ɣ�ռ�������ܹɱ���20.76%���ڶ���ɶ��������Ͷ��������˾���й�˾86,023,208�ɣ�ռ��˾�ܹɱ���9.96%��

����ͼ1����˾���¹�Ȩ���� ������Դ����˾����

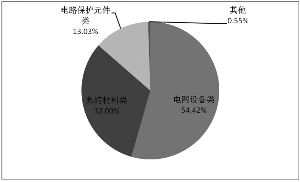

�����������Գ�������һֱ������ʵ�֡�����һ���ķ��书�ܲ��Ϻ͵����豸��Ӧ�̡��ij���ս��Ŀ�ꡣ����ʮһ��������Ӫҵ�����ɵ�һ���������Ϸ�չ��Ϊ���������ϡ������豸����·����Ԫ��������ҵ���еľ�Ӫ��֣������ڡ��麣����ݸ���Ϻ����Ͼ�������γ������������ء�2012�깫˾�ڰ˴ε��ϡ�����˹�����а���������Ϊ��̫DZ��200ǿ��Ŀǰ��˾�Ⱦ��й��������ϡ��߷���PTC���������¸������ϳɾ�Ե�Ӻͱ��վĸ�߱��������ҵ��һ��λ���й����վ�������ҵ�ڶ���

����ͼ2��2013���ϰ��깫˾��Ӫҵ���Ʒ����ռ�� ������Դ����˾����

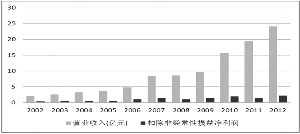

����������������˾�ʲ���ģ�����������뾻������ֿ�������̬�ơ����ʲ���ģ������֮����4.36 ��Ԫ������2012���42.77 ��Ԫ�����ʲ�������֮���IJ���3��Ԫ������2012���24.13 ��Ԫ�����������2002���1.96��Ԫ������2012���24.13 ��Ԫ���긴�������ʴﵽ29%��������ĸ��˾�����ߵľ������2002���3096��Ԫ������2012���2.14��Ԫ���긴�������ʴﵽ22%����������˾���ۺ�ë����ˮƽһֱ��40%���ϡ���Щ���ݱ��������۴ӷ�չ���ٻ���ӯ����������˵����˾���߱�����ʵ��ҵ������Լ�������ͬ�еľ���ʵ����

����ͼ3��2002 -2012�깫˾Ӫ����۳��Ǿ��������澻������������ ������Դ����˾����

�������⣬��˾����������һֱע�عɶ��ر��������ֽ�ֺ죬�����ۼƷֺ��2.76��Ԫ����γϼ������µij���Ͷ������1994�����Ͷ�ʳ����ţ��ֹ�20�����Ͷ���ѳ��۵Ĺ�Ȩ��������ֵ��������28.3��Ԫ��Ͷ�ʻر���118������˾�ij���������Ϊ�ɶ���������ر���

�������ҷ�չ���չ��沢����

������Ӫҵ��ҵ������

������˾������ҷ�չ���չ��沢���ϵľ������ԣ��ڹ���ԭ�и���ҵ��ϸ����ҵ��ͷ��λ��ͬʱ��ͨ���չ��沢���в�ҵ����������졣��������,��˾����˳�����������ȫ�����ɷ�����˾��������̱��Զ�������˾���Ϻ���ά��������·��������˾����ݸ�и��ܵ����ɷ�����˾�ȹ�ģ��һ�����Ͳ�ͬ����ҵ�չ�����Щ�չ���ҵ���ڶ����������˹�˾��ϵ���������˿ɹ۵ľ���Ч�档��˾�ǹ���Ϊ��������ܹ�����ͨ���������������ģ����������������Ӫ��ҵ��

������1����˾�����������������

����

| ��������˾ | ����ʱ�� | 2012�� | |||

| ʱ�� | ������������ | �������� | ������ | �������� | |

| ������ | 2004��8�� | 0.47�� | 1.9�� | 0.44�� | 22.8% |

| ������ | 2006��4�� | 2.3�� | 7�� | 1.25�� | 17.9% |

| ���� | 2006��12�� | 1�� | 3.3�� | 0.53�� | 16.2% |

����������Դ����������

�������ڶ�ɹ����չ��У����������һ���䰸����ͨ���չ����ĥ�Ϻ͵������������Ѿ��ɵ�һ��ĸ�߱���װ�ã��г�ռ���ʵ�һ����չ�����ܱ��վ�������Զ�������ҵ������������Դ��ȫ��Ʒϵ�к�ϵͳ������������ɵ�һ�ĵ����ͻ���չ���������ҵ������ͻ���������Ķ�����2010�겻��5��Ԫ����2012���Ѿ�ͻ��10��Ԫ��أ���������Ҳ��2010��� 11.7%����2012���17.9%��

��������˵����˾�ijɳ���׳���������������������϶����л���ϵ�����ɹ�����ϸ�������ǹ�˾������������Ҫ��������ҵ�����ǹ�˾���������ĺ���������ͨ�����ҷ�չ���չ��沢����˾ҵ���ģ�������ţ�ͬʱ��ҵ���ֳ����Ż���Ŀǰ��˾�عɵĺ����ӹ�˾��8�ң���Щ�ӹ�˾����������Ѿ�ռ�������ȵľ�����λ��

������2�����ӹ�˾��Ӫҵ����ҵ��λ

����

| ҵ���� | ҵ�� | �ӹ�˾ | �عɱ�����%�� | ��Ҫ��Ʒ����� | ��ҵ��λ |

| �����豸 | һ���豸 | ������ | 100 | ���¸����������豸 | ���ڸ�ѹ���¸����Ͷ����������ܿ�����ͷ |

| ��ݸ���� | 50.02 | ���Ͼ�Ե�� | �����ظ�ѹ�����ͨ�������쵼��λ | ||

| �����豸 | ������ | 100 | ����ϵͳ���̵籣�������ơ������Զ����������豸 | �������ȵ����ܱ��վ����ϵͳ���������Ӧ�� | |

| ������ | 99.3 | ����ϵͳ��ֹ������Ľ������ | ���ڱ��վ���ϵͳ���������ͷ��ҵ | ||

| ���书�ܲ��� | �������� | ������ | 100 | �����ܡ��������ܵ� | ���������й���һ��ȫ��ڶ� |

| ����ͨ | 100 | ͨ������¸������ܵ������������� | �ܵ��������ϡ�PET��װ���Ϻ�ͨ�Ž��߲�������������ҵ | ||

| ��·���� | ��ά�� | 87.73 | �߷���PTC�ȱ���Ԫ���� | ȫ�������ֻ���ر�����һƷ�� |

����������Դ����������

�������⣬ֵ��һ����ǣ���˾���˽��в�ҵ�����⣬������֮��չ��ص�����ͨ��PE��ʽ����ս����Ͷ�ʡ���˾��PEͶ����Ҫ������רҵ�豸����ҵ��Ͷ�ʹ�����ҵ������Ѹ�Ƽ����Ͷ�̩����ӯ���ܡ��������ȡ���˾����Щ��ҵ�ϵij�ʼͶ�ʽ���������3000������Щ��ҵ���к����˾�����Ļر��dz�������������ʸߴ�7.9����

������3��PEͶ��Ϊ�ɶ������Ч��

����

| Ͷ����ҵ | ��ʼͶ�ʣ���Ԫ�� | ���к��˳�����Ԫ�� | �����ʣ�%�� |

| ��Ѹ�Ƽ� | 1220 | 20,443 | 1675.66 |

| �Ͷ�̩ | 1050 | 19,531 | 1860.10 |

| ��ӯ���� | 3000 | 12,953 | 431.77 |

| ������� | 1766 | 2,698��31.38%�� | 152.77 |

| �ϼ� | 7036 | 55,625 | 790.58 |

����������Դ����������

����������ҵ�����ȸ�

������˾δ����������

������˾Ŀǰ�Ѿ��γ��˵����豸�ͷ��书�ܲ��ϣ��������ϡ����ӱ���Ԫ��PTC��˫��������ҵ��չ��֡����ܵ����豸ҵ���ǹ�˾�ĺ���ҵ����ҵ�����ࡢ��Ʒ��ģ��Ʒ�Ƽ����͵�����ɱ�������ҵ�ڶ��������Եľ������ƣ����γ��˴ӱ�硢��絽���ȸ������ڵIJ�Ʒ����ҵ�������������ڹ������ܵ����������һ�廯�������У���˾��ȡ�����������ơ��ڷ��书�ܲ�������˾���ǹ��������������Ϻ߷���PTC�������Լ�����ĵ����豸��Ӧ�̡���˾�����������������࣬���ѵ����������ϡ������������ϡ������������ϡ���˾����������λ���й���һ��ȫ��ڶ������⣬��˾����ȫ�������ֻ���ر�����һƷ�ơ�

����չ��δ������˾�����������ܵ���ȫ�潨�裬�Լ��߶������ƶ��ն��г����������ӺͶ����������Ŀ�����������Щ�����г������˲�Ʒ�IJ��Ϸ��٣���������˾���������ķ�չ������

����δ���������ܵ������轫�ӡ��滮�Ե㡱���롰���彨�衱ʱ�ڣ��������ܻ����Ͷ�ʽ��������ֽϸ��ٶȵ�������Ŀǰ�ǻ۱��վ���Ѿ�ȷ���� Ԥ��2013��-2015��ÿ���½����ܱ��վԼ1200��~1300����2012�겻��900��������ҵ���ٽ��ﵽ30%�����ù�˾���ܵ���ҵ��Ԥ��δ�����깫˾�����豸���븴���������ܴ��������ϡ�

�������书�ܲ��ϲ�Ʒ�����οͻ������ѵ������ƶ��նˡ��������ӺͶ��������������߱����ڳɳ��ԡ���˾Ŀǰ���еͶ���������ռ��������70����%������ƽ���������߶�����˾ͻ���˼����ϰ������������˵��о�ͨ������֤���г��ݶȡ��ͻ�ơ���˾�ڶ�ݸ�ĸ߶��������ϲ���������2014 �������ʼ�ͷţ���ʱ��˾��ӭ���߶��������ϵĿ�Խʽ��չ��

������˾��·����Ԫ����Ʒ��ƻ���ȸ߶������ֻ��л���˾������Ƶ��г��ݶ����ƻ���ֻ���IPAD �Ȳ�Ʒ���нϺõ�ʾ��ЧӦ�����Ǽ�HTC���¿ͻ�����չҲ�����ɹ������⣬��˾������������˹����﮵�ص�·������Ӧ����

��������������������Ϊ��˾������ʵ��ҵ����������õ��г����������������ķ�չս�Ժ����Ŷӵ�ִ�����ڹ�ȥ��ҵ���ж�ȡ�����õ�ӡ֤����Ϊ��������ĵ����豸��Ӧ�������ȵķ��书�ܲ��������̣���˾δ�������ܵ������߶˵��������������п�Ϊ�����ԣ���ɶ��ļ��ֲ���Ӱ�칫˾�����ڼ�ֵ����˾�������������������¶�����㽫�����Ϲ��������˹����ŶӶԹ�˾���չ�����ģ���������ɶ������һ�»�����������ʵ�����й�˾��ֵ����� �����ڻ�����ҵͶ�ʹ�������˾����CIS�� (��Դ��֤ȯʱ����)

����˵�������а�