|

�������� ����ʢ �Ϻ�����

�����Թ���Ժ������Ƶ����̬�����Ŵ��ʲ�֤ȯ���Ե���ڻ����������ÿ��ʲ�֤ȯ��Ҳ���ֳ�Խ��ԽŨ�����Ȥ��

����������Ҳ��������������Ǣ̸������Ҳ�������ÿ�����֤ȯ����Ʒ����11��15�գ��Ϻ�һλ���и߹ܱ�ʾ���Ӽ��̬�ȿ��������Ʒ��

��ع�˾��Ʊ����

������Ŀǰ���еIJ�Ʒ����Ԥ�������ʻ�������7%-8.5%��������������ʿ��ʾ����������Ʒ��ƿ�������������������ߣ�������Ų����ռ��⣬����ȡһ���IJ�ۣ����в��������Ʒ������ʵ���ϲ����ߡ�

����ҵ����ʿ����߱�ʾ�����ÿ�Ӧ���˿����֤ȯ�����������ٷ��ո��롢���������ȷ��沢�����Ƶ����⡣

�������зֲ����

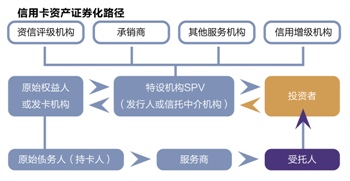

���������ÿ��ʲ�֤ȯ����ģʽ�ǽ����ÿ���Ӧ���˿��ʲ���ת�ø����У�����Ӧ���˿�������ʲ��أ������������й�˾�������У�ͨ�������ޡ�ѭ������ķ�ʽ�����������������ÿ���Ӧ���˿��11��15�գ��Ϻ�һλ��������ҵ����������߱�ʾ��

��������9�µף��н�Ͷ���г�����ƽ�����ÿ��ʲ�2013��1�ż����ʽ����мƻ���ļ���ʽ��ģ10.7��Ԫ�����е�ί���˹���13�������л���ί����8�����Ϲ����10.62��Ԫ����Ȼ��ί����5�����Ϲ�870��Ԫ��

��������Ȼ��ί�����У��Ϲ����300��Ԫ��1�ˣ��Ϲ����300��Ԫ���µ���Ȼ��ί����4�����ڽṹ�ϣ����мƻ�����ΪA1����A9�ࡢB�࣬��10����ͬ��ģ�ĵȼ������мƻ�����18���£������мƻ��ʽ�����ƽ�����г��е����ÿ��ֿ����������˵����ڡ����ѷ��ڸ����ҵ���γɵ�ծȨ�ʲ���

������������ЩծȨ�ʲ���ͬ�ĵ������ޣ���Ʒֲ㶨�۵IJ�Ʒ���Խӡ��γɲ�ͬԤ�������ʡ��������в�Ʒ��������Ӽ����µ�1�������Ҳ��ȡ����Ϻ�һλ����ҵ��ʿ��ʾ��

����B����������Ȩ��ģΪ5334��Ԫ����A1����A9��ĸ����У���������Ȩ�Ĺ�ģ��������1��Ԫ���ң�������A8����������Ȩ��1.8��Ԫ��ģ����ģ��С����A7����������Ȩ��Ϊ8700��Ԫ��

��������������Ʒ����ƿ���B�������ǰ����Ӻ��ʽ�ΪA����ʽ��ṩ��ȫ���֧�ţ��൱���ڲ�Ʒ�����Ͻ�����һ���ڲ����š�����������ҵ��ʿ��ʾ����������Ʒ�У�A����B���ʽ��ģ�ı����ﵽ��19��1��B���ʽ�Ĺ�ģռ�������й�ģ������4.98%��

�����������ʲ������ƻ���Ʒ���ʲ�֤ȯ�������ԣ������ڹ�����˵���ʲ�֤ȯ���ķ��롣��ƽ�����и��г��Լ̳�ǰ��������ʾ������Ҳ�˽���н�Ͷ����ĿǰҲ���������Ŵ��ʲ�֤ȯ��ҵ����ʸ�

����������������������У�ƽ�����е����ÿ���ģ��Ȼ�Ƚ�С�ġ��������ȱ�����ʾ�����ÿ���ĩ��ͨ������1330���ţ����ÿ���Ӧ���˿�Ϊ925.14��Ԫ�����������86%��

����ƽ�����е����ÿ�ҵ����2012��ĩ�IJ�����Ϊ0.98%������2013��9��ĩ��С��������1.11%����ά����ҵ��Ϻ�ˮƽ��

�����н�Ͷ������Ϊ���������ÿ��ʲ����мƻ�������ͳ���ź���ҵ���е��Ŵ��ʲ�ת��ҵ����չ���������ÿ�ծȨ�ʲ����������ź��������ȫ�³��ԣ�Ҳ���״������ʲ�֤ȯ�������̽����

���������������ȡ��������������佫�������ÿ����ڸ���ҵ���γɵĻ����ʲ���������������ϡ�����������������Ʋ�ƷͶ�ʷ�Χ��ʵ�����������ʽ�ĶԽӡ����ڹ�ģΪ3000��Ԫ������3�꣬Ԥ���껯������8.5%�������н�Ͷ���еIJ�Ʒ��������7-7.5%���ҡ�

���������гɱ��DZȽϸߵģ�������Ҳ�����ÿ�ҵ��Ļ����ʲ�������ƥ�䡣����������ҵ��ʿ����˵��ͬ�����Ŵ��ʲ�֤ȯ����Ŀ��ȣ���Ԫ2013���һ���Ŵ��ʲ�֤ȯ�����е�Ʊ��������4.1-5.3%��ũ����2013���һ�ڷ�Ԫ�Ŵ��ʲ�֤ȯ����Ŀ��Ʊ��������5.3%-6.74%��

������������֤ȯ������

��������ƽ�����С����������⣬�������Ϣ�ƣ������������ÿ�������������Ӣ�����м���ŷ������ӹ�˾������ŷʢ���ʱ�������˾����չ���ÿ��ʲ��е��������۴���֤ȯ����

������ƽ�����е����ÿ��ʲ��ṹ��ͬ��������������������Ϊ�����ʲ���ͨ��Ӣ�������������мƻ���Ȼ����ͨ�������ӹ�˾��ר���ʲ������ƻ�ļ���ʽ𣬹������мƻ������⣬�������Ҳ���ڿ������ÿ�Ӧ���ʿ���ʲ�֤ȯ��������

������ͨ���ʲ�֤ȯ���Ĵ��£���ʡ���е��ʱ����ģ��������ҵ���ģ��������������Ҫ�Ŀ��ǡ�����������ҵ��ʿ˵��ȡ�������ε��뷨��

��������ʿ��ʾ�����ÿ���֧������18%���ڣ����ڸ�������Ϊ���ÿ�Ӧ���˿������ȶ�����ȫ���ʲ����������ʳɱ�����һЩ��

�������ǣ����ÿ�ҵ��ͨ�����С��ʹܵ�ͨ��������֤ȯ�������������ٲ�����ս�����ȣ�������֤ȯ����Ʒ���ʲ����顢���ո��롢���������ȷ����Բ������ƣ��������������ÿ�Ӧ���˿�֤ȯ���в�С���롣

�������������б��뽫���ÿ��ͻ��ֲ㣬������������������3���¡�6���µ��ֽ������Ƿ����Ƚ��з���ɸѡ�������ÿ��Ŀͻ��ȽϷ�ɢ����һ����С������10��Ԫ�Ĺ�ģ���漰�������ͻ�������������ҵ��ʿ��ʾ��

������Σ����ÿ��ʲ�֤ȯ���Ļ����ʲ�����ѭ���������������ص㣬��˶��ʲ�֤ȯ���ļ���Ҫ����ߡ������ÿ�֤ȯ�������У��ѵ������ֽ�����Ԥ���жϲ�ȷ������ծ����������˾����������ÿ�Ӧ���˿�֤ȯ��������������Ҳָ�������ÿ�ABS������ʲ�����ͨ���϶ࡢ��ص��ʲ��ܶ��ڲ��ϵIJ��������ڡ���̬�ء���

�������ߣ�����ʢ

������������ѻ��������

����˵�������а�