|

|

��Լ���� Ľ���� �Ϻ�����

����2013��5�£��й���������������ŦԼ�����������µİ��»�����ӵ��ʮ����������Ա��ŦԼ��֧������Ҫרע��˽ļ��Ȩ�����ز������������ʲ���Ͷ�ʡ��������÷�֧��û�й̶���ȵ�Ͷ�ʽ��

��ع�˾��Ʊ����

�������ǣ���ܾ��ڲ���ʿ¶������Ͷ�ʲ�������ڲ��ż�ܴ�̶�������롣ŦԼ���»�������λ����Խ������������ʱ�����ƣ������ּܾ���Ͷ��ϵ�ڹ����г��ϸ��õ�չ¶ȭ�š�

�������£���ܾ�ϵ�ڶԷ����ߵ��������ĵľ���������������ֵܾ�һ��һ���������Ÿ���Ͷ���ߺ�ý��ľ۽��������Ϊ���û������½�������������Ҳ��ʼ�ı���Ͷ�ʲ��ԡ�������Խ��Խ����ع��ʣ���ּܾ���������Ͷ��ϵ��Ͷ�ʲ���Ҳ�������˹�ע��

��������ģ�µ�ѹ���Ͳ���

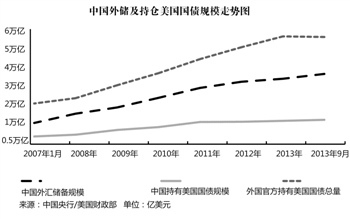

������2005�����й�����㴢����ʼ�����������2005�����6099����Ԫ��2013��9�µ�36627����Ԫ���̶̰���ʱ�����㴢���������˽�6�����й�Ҳ��Խ�ձ���Ϊ������㴢����һ�����

����Ȼ�����ںܳ���һ��ʱ������ڰ�ȫ�ԡ������ԡ������Ե�Ŀ�������������ծȯ�������͵����й���㾭Ӫ��ȫ������һ״��2007��������ı䡣

����2007������������Ϣ���������ֵ��Ͷ��������ծ�������Ѵ�Ϊ��խ��������ּܾ�����ֽ�����㴢��Ѻ��������ծ��Ͷ�ʻر��ʿ��ܻ������١�ͬ�꣬������ǣͷ������Ͷһ�����ֶ�Ԫ��Ͷ��Ч����2007�꣬��ܾ���ı����ȥ�ı��ز��ԣ���ʼ���Թ�Ʊ��ȨͶ�ʡ�

������������Ϊ����2009�������ܾ��ѽ���㴢������15%���ʽ�Ͷ�뵽��Ʊ��˾ծȯ�ȷ��սϸߵ��ʲ���

������������������������ֵܾ�Ͷ�ʽṹ�����ڶ�²⣬����ּܾ�����δ��������㴢���ڱ��ֺ���ѡ����ľ���ṹ�����б仯ֻ���������������

����2010�꣬�ձ�ý��ٷ����ȹ����й���������ձ�������ծ��ǰ5����������1.28������Ԫ��Լ145����Ԫ��������5�µ��µĹ������ͳ�����1-4�·ݹ��������ܺͣ����7�·���������������������ʾ�й���5�·��Ѽ���������ծ325����Ԫ�����й�ģ����8677����Ԫ����2009��7����������Ͳ�λ��

�������ͬʱ������ý������ƣ��й����ڽ��ڿ�ʼ������������ծ����7��6�գ���ܾ��ѹ�������4��ŷԪ��Լ5.05����Ԫ��10������������ծ��

����������ѧ����ѧԺ��Ժ�����������ڽ��ܱ����ɷ�ʱ��ʾͶ��ŷԪ����ծ�ܹ���һ��˫��Ч���������ܹ���ɢ�ⴢͶ�ʷ�������ã�Ҳ�������Ǹ�ŷ������ѩ����̿����������Ϊ�й�����δ����չ��ȡ���õ��ⲿ������

�����ɴ˿ɼ���2007��2011�꣬��ֵܾ�Ͷ�ʷ������ʼ��Ʒ�ֺ͵����ϳʶ�Ԫ������2012����������ֵܾ�Ͷ�ʳ������Ϊ������

����2012���ϰ��꣬����ϢԴ����ܾ�ͨ���������ӹ�˾Ͷ��Ӣ�������ͷ��ز��г���ʱ����ֵӢ�����ز��г����ձ���Ϊ����֮ʱ���°��꣬������Ϣ����ܾ�Ͷ�����ձ���Ʊ������������ѧ��һ�����ձ����еĴ�����Dz�����һ�����˸�̾��ܾ�Ԥ���Ȼ���

��������ܾ�Ͷ����ϵı仯������ý���Ը������±仯��Ѱ������2010��2�£��쳤����ʽ����ֹܾ��ʴ���˾��ְ��

�������ƴ��й��Ƽ���ѧ���쳤����֥�Ӹ��ѧȡ��������ѧ��ʿѧλ���ڻ���ܾ���ְ֮ǰ��������ְ��ȫ������ծȯ���������˾̫ƽ��Ͷ�ʹ�����˾��PIMCO���������230����Ԫ��ģ�����Իر����ԡ��ĶԳ����ϵ�У��DZȶ�������˹�ĵ������֡�

�������������ձ��������������������й��������ݽ��й�������2010��6�£����쳤��յ���ֺܾã�Լ45%���й��ⴢ��Լ��1.11������Ԫ��Ͷ������������ծȯ���˺��й�������ծ������幺�������������ӣ������쳤��İ����£�������ծռ�й��ⴢ�ı���ȴ�Ȳ��½���2012��6�£���һ��������35%���ң�������Ϊ1.14������Ԫ��

����Ͷ����������

����2012�꣬һ����ΪBeryl Datura Investment Limited����ֱ��Ϊ���������ޣ���Ͷ�ʹ�˾��Ϊ��ܾ�ϵ��Ͷ�����塣

����רע�ڱ���������Ȩ�Ƹ������Ȩ������Sovereign Wealth Fund Institute��SWFI����������ʾ������ȥ�Ѿ���¶�Ļ������¼���Ͷ�ʹ�˾���������ȹ�˾�⣬��������һ��ע����Ӣ��ά����Ⱥ���Ĺ�˾��רע�ڻ������跽���Ͷ�ʡ�

����2012�꣬������������Ħ��ʿ����������Ͷ���߿ع���Ӣ��ijˮ��˾��2013�꣬��������������Ͷ���ߵ����ݳ�������һ��Ӣ��ˮ��˾���걨�С�Ȼ��Ŀǰ�����ڹٷ�ý����û�й�����������ϸ������

������ܾ�Ͷ��ϵ��ʲô��������ʱ��г���һֱ����������Ȥ��2008�꣬һ�������й��ġ�������ҡ��Թ�ȨͶ�ʵķ�ʽ���������ǵ���Ұ������1�£�����Ϣ�������й��Ļ���Ͷ������1.76����ԪͶ���˰Ĵ����ǰ������кͰ����������в���1%�Ĺ�Ȩ���Լ��Ĵ����ǹ�������Լ0.33%�Ĺ�Ȩ��4�£��û���Ͷ�����ֱ�ָ��24.5����ԪͶ��Ӣ��BP����1%�Ĺ�Ȩ��ͬ�£���20����Ԫ��÷����������˾1.6%�Ĺ�Ȩ��

������˿�����п�Ѱ������������������ܾ�����۵�ȫ���ӹ�˾������˾����

��������1997�꣬�й��������־�����۳�����һ���ӹ�˾���й�����Ͷ������˾��SAFE Investment Co. Ltd���³ƻ�������ע���ʱ�1�ڸ�Ԫ����Ӣ������������ʾ��������ֵܾĹ�ϵ��

������ܾ�����2005�������Ժ�����ɽ���㴢����5%���ں����ȨͶ�ʣ����б�����Ͷ������ծ�Ĵ�ͳͶ�ʡ���Ϊע������۵��ӹ�˾��������Ȼ��Ϊ��ֽܾ�����к����չ���������

��������ֱ�����ý��Ļ�����˾�Ӳ�������¶��Ͷ��������г��Ϲ��ڻ���Ͷ�ʵ������Ϣ�����Ǵ����Ĺ�˾���õ���

�������ƾ�����־����2008��Ի�����Ͷ���������һƪר�ű��������ݷ������ݣ�����2008��8�µף���ܾ��ѷֱ���н�50�����й�˾������1%�Ĺ�Ȩ������Щ��Ȩ��Ҫ����ͨ����������Ͷ�������еġ�

����������Ͷ����������ҫ��һ���պ����������֣������Ϳ������У�Barclays�����ո����ʼ����У�RBS����Ӣ����Ȼ����˾��BG������������Cadbury����Ӣ��������˾��Drax Group���ȡ���Ӣ���ؽ�����ͬʱ���ƵİĴ���������˾���ء��غͱ������������У�������ʾ�����ֱ�������ҹ�˾0.52%��0.5%�Ĺɷݡ�

�����������е���ЩӢ����˾��Ȩ����1%���£��������ڸ�ʱ100��FTSE100��ָ���ijɷֹɣ����������ʱ250ָ���ijɷֹɡ�

��������ֹ�˾��ȷ������ܾ�ͨ��������˾����ɷݵ���ʵ����Ҳ��������˾���ؽ�������ܵĹ涨�ɶ�3%���³ֹ�����������¶Ϊ�ɾܾ���ȷ�ϡ�

������Ͷ�ʷ�Χ������������ƫ������˾�Ĺ�ȨͶ�ʣ��ҵ���༯����ŷ�ޣ���ٷ�����Ҳ��������ܾ�Ͷ��˼·��ת�䡣

������һ��������Ͷ�ʹ�˾��Gingko Tree Investment Ltd���³�������������ܾ�2009��12����Ӣ��ע���ȫ���ӹ�˾����ֱ��2012��ſ�ʼ����Ͷ�ʻ�����˽⣬�����������¼���ע��Ĺ�˾�л�����Ͷ�ʹ�˾���¼��£�ȫ�����У���רע�ڹ̶�����Ͷ�ʵĺ���������ܾ�ȫ�����С�

�������������ʾ����2012��5�·���������ܾ�ͨ������������Ӣ�������������ĸ����ֱ�Ͷ�ʣ�Ͷ�ʶ������ˮ��˾��ѧ����Ԣ���Լ��غ�����˹�ص�д��¥������16����Ԫ���������ᵽ�Ķ�Ӣ��������˾�͵ز���Ͷ����Ϊ��������

�������ıʽ����е����һ�ʣ������������ӰͿ����ʱ���������Ӣ����Ҫ��ѧס���ṩ��UPP Group Holdings Ltd.��40%��Ȩ��Dealogic��������ʾ��������Ϊ��ʹ�Ȩ֧����5.5��Ӣ���ļ۸�

����������Ҳ������ȥ��5������4.382����Ԫ�չ�����16��д��¥Drapers Gardens��ȥ��12����1.1����Ԫ����������˹��д��¥One Angel Square 49%�Ĺ�Ȩ��

������������ŷ�ij���������ʾ����ܾ�Ͷ��ŷ���ز��г����·�������ܾ־��������ߵ��������ĵı��������ӡ֤�˴˲��Ե���ʵ�ԡ�

����������ˣ���ܾ����ѿ�ʼ���ӻ����س��Ըر���Ͷ�ʹ��ߡ�

������������֪����ʿ¶����ܾ�������Ͷ�ʵĻ���˾���ٰ���̫ƽ��Ͷ�ʹ�����˾��PIMCO���������£�BlackRock���Ͳ���������Ͷ�ʹ�˾��Bridgewater Associates����

��������ֶܾԵ��һ����Ͷ�ʿ��ܾ�����ʮ����Ԫ���ϣ����ǵ�˫����ģ�����Ӵ���ֵܾ��һ���Ͷ�ʹ�ģ�ﵽ������ԪҲ����Ϊ�֡��������ӽ���ִܾ�������˾��֪����ʿ˵��

����֪����ʿ����������ܾ�Ͷ�ʶԳ����ķ�ʽ֮һ�������ʽ�֧�ֵ�ί�У�Unfunded Mandate����ͨ���������ʽ�֧�ֵ�ί��Ͷ�ʷ�ʽ����ֲܾ�����Ҫ���ֽ�ת���Գ���������Щ������Զ�����������ܾ�û��Ͷ�ʸù�˾��

������ʢ���ǿͳ����ᣨHeritage Foundation���й�����ר��ʷ������Derek Scissors�����Ա�����ʾ����������ʽ��������������ij�ַ�ʽ��¶��Դ��������ڻ�����������Ӫ������¶֧�����������Ļ�������ڿ���Ⱥ���������Ƶĵط��и������������ǿ��Խ�����ܾ��ڱ������غ���۵��ʽ�Ȼ��ͨ�������ĸ�����������Щ�ʽ������������ٻ���ͨ����������������

���������������������������ֲܾ������Ϣ��¶��ŦԼ�Գ�������DZ�ʾ������Գ����������ע�ᣬ���ڿ���Ⱥ��������Ӣ��ά����Ⱥ��������¶�ͻ���������ҵ��ʶ��

������ʹ��Щ������������֤ȯ����ίԱ��ע��ģ���ͻ�Ҳ���б���Э�飬�Գ����û����Ҳû��Ҫ��¶�ͻ������֣����ܿͻ��ʽ��������ձ����й������������ʡ�

�������ߣ�Ľ����

������������ѻ��������

����˵�������а�