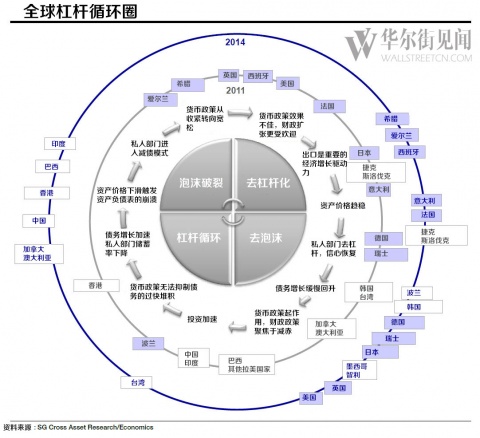

�������˻�����һ��ȫ�õĸܸ�ѭ��ͼ������������ھ�����ȥ�ܸ˻�-ȥ��ĭ-�ܸ�����-��ĭ�����ѭ�����ܶ���ʼ��ֻ�Ǹ���������λ�ò�ͬ��2011�꣬�й�����û����ĭ�ĽΣ�̤��ܸ�ѭ�����䣬��2014���й�����������ĭ����Ρ�

�������˱�ʾ�����ȫ��ܸ�ѭ��Ȧ�Ǹ��ж�δ����������չ�����ɷָ��һ���֣�һЩ����ֵ��ע�⣺

����1�����˾����嵽��ȥ�ܸ˵�ʱ�������ڽ���Σ�������������г���ȡ���ɵ�����Ӧ�Գ�������ļ����»��������ᆳ����Ŀ��ɻ������ߴ̼�������ʽ�������Щ������������˾�������Ŵ��������ͣ����Ž��괺��������Ϣ����ѭ���ĵ������ⲿ���ڻ����ս����ڲ������˾�����������ƶ��߿�ʼ���ĸܸ��ʹ��ߣ������в��������ܸ�ˮƽ���������ܸ��������ٶȡ�

��������������ѭ��ͼ�У�������Ϊ���˾�������뵽��ȥ�ܸ˽Σ����õ�DZ���������ھ����ṹ�ԷŻ������й���˵������ˡ�

����2���й����������ܹ�ʣ�����⡣�����й��ǽ�����ҵ��ծ��GDP��150%�����Ҵ������ԵIJ��ܹ�ʣ�����⣬�й�ȥ�ܸ˻���ʱ���Ѿ����졣��2013������Ԥ���й����ֻᶥס�г�Ҫ�����ʩ�п��ɵĻ������ߡ���һ���̼��Ŵ���ĭ��ѹ����������ˣ�Ӱ�������Ŵ�����Ȼ�ڳ������ͣ����ܹ�ʣ��������Ȼ���ء�

�����й���ǰ��������ȥ�ܸ˺ĸδ�������ǹ�����ҵҲ�п������������Ʋ�����������й�Ҳ����Ӳ��½�ķ��ա�

����3���ձ���ҵ�������ת��Ͷ�ʡ�����Ͷ�ʺʹ��������Ӳ�ҵ����棬��ҵ��Ҫ���ٴ���Ӵ�Ͷ�ʡ��ձ����еĻ��������Ѿ�ͨ�����ҵķ�ʽ�������ã�����Ԥ���ձ�����ҵͶ�����������ߣ��ⲻ�����ǻ������ߵ����ã�Ҳ�ǰ�������ѧʣ����֧���������̼��ͽṹ�ĸ�Ĺ�Ч��

�������ǿ������ڵĸĸ�Ч�������ڶ��ԣ��ձ����ĵ�����˵Ҫ���и���Ĵ̼�������Ԥ����һ����������ձ����̨������ʲ�����ƻ���

����4�������Ŵ�ѭ��ת�������������Ŵ������Ѿ��õ���������ͥ���ʲ���ծ������ȥ�ܸˣ�ס���г���δ���µ���ĭ�γɣ����Ǿ����ȶ����յĻ�������2013�꣬�����ս����������������ѹ����������ѹ�����ͷ�2014�������������������ﵽ2.9%������������˵�������ת��Ĺ������ƶ���ȷ�Ļ������߳�����ս�ԡ������ս���ھ��ø��յĹ����б�����ߵĸܸˣ����������������ǵ����⡣��������Ԥ�Ƽ�ͥ���Ŵ������ţ�����ͥ��������ٿ��ܻ���죬�⽫���¼�ͥծ��������ı����»���

����5��Ӣ�������������ĸ�Ԥ����̧�ߡ������ڻ������ߵ�֧���£�Ӣ��ס���г��ָ�������������ø߶�������Ѻ������Լ�Ӣ�����б������ʵ�ˮƽ��ǰ�ᡣ����Ԥ�����лὫʧҵ���ż���7%�µ���6.5%��

����������˵����ס���г������ĸ������ս���չ���ɸ�ǿ���г����ġ����ѡ����ڡ���ҵͶ�ʺ��͵�ʧҵ����֧�š�����ֶ�������ŷԪ����2015�긴�ա�����������Ӣ�����ܾ��Ƿ���ŷ�˳�Ա���ʸ���й�Ͷ��һ����ȷ�����ء�

����6��ŷԪ����Ȼ����ѹ��������ŷԪ����ͬ���Ҵ���ѭ��Ȧ��ͬ��λ�ã��¹��������ȵģ�����Ƿ���������������������Բ���ŷԪ����������˵�����ڷֻ��Ͳ���������Ȼ�����ص��谭��2014��ŷԪ��Ԥ�ƽ���ɵ�һ��ܻ��ơ��������һ��������ʧ����������Ȼ��Ϊ����һ�������Ĺ��̡�

����ŷԪ���ķ���������������ʮ�ꡪ������������ֹͣ��ͨ�ʹ��ڵ�ˮƽ����ŷ��������Ȼ����������Ϊ���Ǿ����ڸĸ﷽��ȡ�þ�ͻ�ƣ������Ƕ�ŷԪ�����ǵ���������˵����һ�㶼������Ҫ������Ŀǰ���������������Ȼ��������ʧ����

�����ܽ�������������Ϊ���ᆳ���彫�״�ΪΣ���������GDP��������������

������Դ�������ּ���

����˵�������а�