|

�������� ����� ��۱���

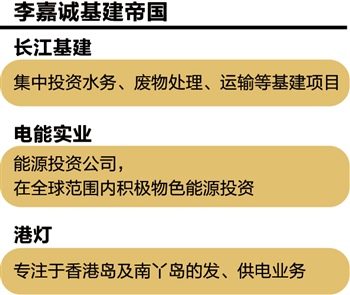

�������ŷֲ���۷���ҵ����γ����µġ��������������������¡�

����12��15����������ʵҵ��00006.HK�����������ɷݺ϶���λ��ʽ������Ӫ��۵���ҵ��ĸ۵Ƶ���Ͷ�ʣ��³ơ��۵ơ������������ֲ����У���ֵ����480����634�ڸ�Ԫ������ʵҵ�ֹ�30%-49.9%�����ϸ۵��뼴ʱ������275�ڸ�Ԫծ�˴��չ���Ϊ����ʵҵ�������715�ڸ�Ԫ�����档����Ԥ�ƣ��۵�������1��29�գ�ũ������ǰ���������С�

�����ֲ���ʵ����ʵҵ�������ܹ��Ƶ���۷���ҵ�������ֽ�����Ͷ�ʺ�����Դҵ����γϳ����������ƶ�ij���������01038.HK�����е���39%�Ĺ�Ȩ����ɵ������������棬δ����רע�ں����ܹ��֮����Ͷ�ʡ����ڷֲ��ĸ۵ƣ�����Ϊ���۲��۵ĸ�Ϣ���ùɣ�ÿ���ŵ�ɷ�100%�����棬�껯�ر��ʽ��5.5%��7.26%��

������ҹ���Ͷ��Ԥ�ڣ��ֲ���������ʵҵ��ֵ��Ϊδ����ȫ��Χ����ɫ��Դ�����ṩ�ȶ��IJ���֧�š��ƻ���ʵ����ʵҵ���ɻ�Ϲ��ù�ת��Ϊ�����������ԴͶ����ҵ����Ŀ�껯Ԥ�������ʻ����10%��

�����϶�֤ȯ

������һ��ֲ�ƻ���ͬ����γϴ˴ν���ȡ�϶�֤ȯ����ʽ����Ͷ�����У�HKEIL����ʽ����100%���������еĸ۵Ƶ���Ͷ�ʡ�

�����������֤��ᣨSFC���Ժ϶�֤ȯģʽ�Ķ��壬����۲��ú϶��ܹ�����ҵ���е���������ɫ��������ҵ�����������ܹ�����ʾ��HKEILΪ�����ڿ������������м��ţ�����100%�ĸ۵���ͨ��ʵ��Ȩ�棬���к��רע�ڷ������档

����������ҵ������Ŀ��������˾���¾���ϯ�����۱�ʾ��������ҵ���зֲ�������ô���һ���������мܹ�ά�ֵ��ܵ�ʵ�ʹ���Ȩ���ڶ������۵ƴӵ��ܵĸ�����˾��ΪͶ����Ӫ��˾���ڲ����а���۵ƽϵ͵���Ŀ�ر��ʣ���������ϲ�ΪͶ�����棻���������з��ɹ�Ϣ��Ҫ���ֽ�������������ӯ���ߵͣ���������Ϣ���ȡ�

��������ʵҵ���¾�Ԥ�ڣ�HKEIL��ֵ���480�ڸ�Ԫ��634�ڸ�Ԫ�����յ���ʵҵ��¶�����к�ֹɷ�Χ���Թ�ֵ�����㣬����ʵҵ��ͨ���ֲ�����317�ڸ�Ԫ��440�ڸ�Ԫ��

�����д�����ʵҵΪ�۵Ʒֲ�ƻ�����˼�ֵ375�ڸ�Ԫ��17�����Ŵ��������¶���۵���ʵ�����е�5���ڣ�����ĸ��˾����ʵҵ��������275�ڸ�Ԫ���ڲ��������һ��������ʵҵ����ͨ�������ֻ����֡��ķ�ʽʵ����ծ��ת�ƣ��۵��ô���֧�����Ž����µ����д����������ڸ۵ơ�

�������׳��˾�ծ���ֻ���ˡ���ˮ��������Ԥ���������ĵ���ʵҵ������Ѱ�������Դ������

������������

�����������ԣ�����ʵҵ���ӻ�Ϲ��ù���ת��Ϊ����������ԴͶ�ʹ�˾������ʵ�ֲ����ʵҵ�����ڲ������ʣ��껯������10%����Ŀ�������������רע�ڻ��������ﴦ������������ܵ�Ͷ�ʡ����źͻ��ڲ������齫½����������DBS Vickers֤ȯ��������ʦJune Ng������

�����ֲ����ʵҵ�ͳ������������̶������������������������Ͷ��ˮ���ﴦ��������Ȼ�����Ŀ��������ʵҵ����ȫ��Χ�ڻ�����ɫ��ԴͶ�ʡ���Ͷ�ʹ�˾��ֵ����40�ڸ�Ԫ������ʵҵ�����볤����������Ͷ�ʡ��۵���רע����۵�����Ѿ���ķ�������ҵ��

����Ħ����ͨ��ʾ������ʵҵ�ֲ�۵ƺ�����ӯ�����µ�29%�����µIJ����ɵ�����Ӧ�ĸ���Ӱ�죬Ԥ��ÿ��ӯ�����������40%������ʱ���Ϊ����������Ӧ����˽�л�����ʵҵ�����������ֽ���ʹ��Ч�ʡ�

��������ȴ���������븺��۲�������Ԥ�ڷֲ��˾�Ĺ�Ϣ�ֽ������µ������ֲ��������˸۵ƵĽ������ƣ�δ���ܸ˱������������༭ �����ȣ�

�������ߣ������

����˵�������а�