|

���߰�

������ȥ��һ�꣬���������Ϊ�г��ϵ��ʲ��õĽ��㡣IPO��δ��բ�Ͱ��ס�������й�˾�������࣬��������������ֱ��ԭ�������������ܲ��ƽ��г�����˼·�ɴ˿ɼ�һ�ߡ�����Ļ����Ȼʹ���ʽ�Ͷ�к�˾�ȸ����Դ���֮���ͣ����������Ѳ������ݸ���

��ع�˾��Ʊ����

����Ȼ�þ���������ܲ�Բ�������ķſ�ͬʱ������ʷ��ǰ����ǿ����ܣ��°�����������ĩ����Ϊ��������ֹ����Ĺ�˾�ȱȽ��ǣ�����ҪԶ����˳����������Ĺ�˾����21���;��ñ������ߵĸ��ٵ����У�������г�Ϊ�����ʱ���ҵ���Ϸ�����ⱳ���è�������Ļ���ס�

�����������е�һ��Ͷ�к�˾��һ�߶��г��Ļ�ϲ���ּ���һ����ҪΪ�������Ƿ�Υ������ĵ����������������

��������Щ�����������Ҹ��ķ����ˡ�

������������ ��Ѹ �Ϻ�����

������ǰ��IPOͣ����״̬�£�Ѱ�����е��ʲ����ý�����еȲ��������ֶ�ʵ��֤ȯ�����г��Խ�ǹ�Ʊ��Ԥ�ڵ�ȼ��2013��A���г��ġ��������顱�����ǣ�����ÿһ���ʲ�����Ĺ��¶�������Ľ������ʧ�ܵİ����ȱȽ��ǣ������ǵ���ܲ�����IPO�������Լ����������˱�����֮���������ȵġ�����Դ����ֵѸ�ٱ�ֵ��

����12��25�գ���Դͨ����000586.SZ����������ƣ�����Ȼ��˾�ⶩ�˶��߱������Ե����鷽�������������µ�֤ȯ����ҵ������߶Ա����ش��ʲ������漰�ı���ʲ�����˸���Ҫ����ظ�����Ϊ���γﻮ���ش��ʲ����鷽���빫˾�ȶ�Ŀ�����в�࣬������ֹ���γﻮ�ش��ʲ����������

����ʵ���ϣ�Ҳ����֤���������������е�ͬIPO��֮�������ֹ���鰸�����ڹ�ȥ�Ķ�ʮ�����A���г��������ȳ���ʼ���ڡ���ȴ�������֮ǰ��11�������������֮����2013�꿪ʼ֮�ʣ�����IPO��բңң���ڣ�Խ��Խ��������й�˾��ʼѡ����A�ɹ�˾����ʵ�֡�������С�����һ�ȱ��������������ľ���ģʽ�ھ����ˡ��߳���֮��ʼ����ʧ����

����A��һʱ���ǡ���

����2013��1��8�գ�ST�κ���600634.SH�����ش���������ͣ�ơ�7��֮��ST�κ������� �����йظ�����֤��Э�̣�����˾������ش��ʲ�����������Դ�Ҳ������A���г�2013�겢������Ĵ�Ļ��

�����Ϻ�һλȯ�̱����˸���21���;��ñ������ߣ��Լ��ӻ���ҵ�����𣬡��ò��������������ʸ�˭֪��ûһ��ʱ��IPO��բ�ˡ���ȥ��������������Ŀ֮�⣬2013���ʱ�䣬�Ҽ����еö����¿�������

���������������˿�����һ��ͬ�ʲ�������Ȩת����ص���Ϊ�����Կ����Dz������飬�����ʲ����չ������ۡ��û�������������������������ɣ���ɶ������֣��ɷݻع�����Ȩ�����ȵȣ����ܹ������й�˾ҵ������ʵ����Ӱ��IJ��������¼���Ҳ��������ͨ��������˵�Ľ�����С���

��������ST�κ������鷽���������վ��յ�77����Ȼ�˼�������ҵ���Ϻ����š�ʿ����Ͷ��8�һ������йɷݹ��������ֵ��Ϻ��м�ҵ�ɷ�����˾���³��м�ҵ��93%�Ĺ�Ȩ��������ɺ�IPOδ�����м�ҵ�����ߵ�½�ʱ��г����䴴ʼ���վ��ս����ΪST�κ����ƶ��ˡ�

����������Ȼ��һ�����͵�ͨ�����鷽ʽʵ�ֽ�����еİ������м�ҵ�������IPO�Ļ������˷Ѹ����ʱ��ɱ����ʽ�ɱ���������һλͶ����ʿ����21���;��ñ������ߣ�IPO��բ֮�ܶ������й�˾��ʼѰ�ҽ�����еĻ��ᣬ����������PEǣ�ߴ��ŵģ�������ЩPE��˵�������Ͷ��ҵû�����У����Ǿ�û��ʵ���˳�����˵�IPO������ʱ������м�����Ψһ��·����

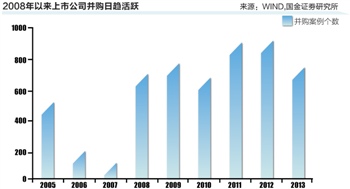

�������ڹ�ȥ��һ���н�dz�Ϊ �����߾ȹ�����Ψһ��ʽ��A���г��ϵĿǹ�˾��ʱ��ɡ������ġ������ܶ˾���н��������Ѱ�����й�˾����Դ��һ�����õ�A�ɿ���Դ����ҲҪ����4��Ԫ���ϡ�������ȯ�̱����˸���21���;��ñ������ߣ�2013�������ǽ�������������������30�𣬳�����2012��ȫ������ݣ��Գ����������Ľ�ǽ���Ծ��������̬�ơ�

�����ʱ���Ϸ��è��

�����ڴ�֮ǰ��A���г��Ѿ������˶��������еİ�������IPO��ȣ�������еķ�����Ƹ��ӣ���������Ҳ�������и��ӷ��������ڲ��������л�����IPO�����漰�ķ��ա�

��������Ͷ����ʿ��ʾ���ӽ�����б�����˵���漰�����й�Ʊ�辭�й�֤��ᷢ��ί����ˣ��漰�ش��ʲ��ij��ۺ��չ��辭�й�֤������й�˾�����������ίԱ�����ˡ�������ǹ�˾��Ȩ���й��й�Ȩ������Ҫ����Ӧ�Ĺ��ʹ�����������������չ����������ʣ�����Ҫ�����������ȵȣ����Ƕ����������е���ҵ��˵����PE�Ĵߴ��»��ǻ�ѡ�������еġ���

�����ӹ��ⷢչ��������������������Ͷ�ʻ����˳��dz��ձ��һ�ַ�ʽ�������ڵ�PE����ǰ����IPO�Ļ𱬣����ڲ�����������˳���ʽ������ʮ�ֵ���Ӧ�֡�

������������������һ��Ͷ�ʸ��ԡ�����Ļ������Ͷ����ʤ��Ψһ����������A���г�������ˣ�����ش��ʲ����齫�����ɼ۷��츲�صı仯����Ļ��Ϣ֪����Ҫ����ס�ջ��Ƿdz����ѵġ���21���;��ñ������ߵĸ��ٵ����У�������г�Ϊ�����ʱ���ҵ���Ϸ�����ⱳ���è�������Ļ���ס�

����2013��8��9�գ����պ걦��002071.SZ�������ʲ����鷽�����˺�˾��Ʊ������ͣ��ͬʱ��һ����Ϊ���°�֤ȯ����1�����ض������ʲ������ƻ����³Ƶ���1�ţ��������Ʋ�Ʒ���������۵ķ���˼⣬���ڽ��պ걦ͣ��ǰ����DZ�������ƺ�ֹ���ֵ���������ġ����������£��������г���������й�ע��������ʾ�������ʲ�������˾��2012��5��4��ע������������л�绪����ѩ÷����誡��ع������˳���500��Ԫ������2013��11��22�գ����պ걦���й�֤���֪ͨ������뱾��������йط�������Υ����������������˾�����������뱻��ͣ��ˡ�

����ֵ��һ����ǣ����պ걦��������ͣ�����в�û����ȷ��ʾ�����Ǻη�����������

����21���;��ñ������ߵ������˽�����պ걦�˴�����ı��ܹ������ú����ܣ����˹�˾���³��Ͷ���֪���������⣬������Ա����֪�顣

��������һλ��ʦ����21���;��ñ������ߣ����ڽ��պ걦�����漰��Ϲ㣬�����ų����н������ѹز��ϵ�����Ϣ��ǰй¶���£�˫�������а˼��н�������Ӳ�����ʵ��ʲ��������������ʦ�������Լ���ʦ�������ȣ����ڵĵ������Ҫ�ҵ�����һ�����ڳ������⡣��

��������2013������Ļ��������ͣ������������й�˾�ȱȽ��ǡ�2013��9��18��³��Ͷ����600784.SH����10��19�գ����ݽ����600814.SH����11��30�գ��Ϲ�ɷ���000938.SZ����12��13����չ��000638.SZ����12��21�գ�����������300118.SZ���ȣ�����֤����������飬�����ش��ʲ����鱻��ͣ��

��������Ͽء�����ˮ��

�������ǣ�֤�����11��ĩ��һֽ֪ͨʹ�ÿ���Դ���١�����ֽ��

����2013��11��30�գ�֤��ᷢ���������ڽ������������ϸ�ִ���״ι������й�Ʊ���б���֪ͨ������ơ�֪ͨ��������ȷ�涨������б��� ����ͬ������������ͬ�� IPO��ͬʱ����ǿ���������ڴ�ҵ�������С�

����ͬʱ���й�֤��ᷢ�������ڽ�һ���ƽ��¹ɷ��иĸ�������������ָ��ͣ��һ����IPO����2014��1��������ͬʱ��ȷ��Ϊ��ʵ�й�Ʊע���Ƶ춨���û�������������Դ����ֵǮ��ʱ������еĹ�ֵҲ��ʼ���ۣ�������ҵ��ʼѡ�����������С�

����12��5�գ�����������600746.SH����������ֹ�����ش��ʲ����������߸��ƹ��桱���������鷽������ѷ���ҵ�ɷ�����˾���³ƿѷ���ҵ�����Ծʹ˴��������˴��һ���������ظ���������ֹ�����ʲ��������

��������ȯ�̱����˴�ǰ����21���;��ñ�������¶���ѷ���ҵ�Ѿ���������ѡ��IPO�������ٽ轭���������У�����һ��������ȷ��ʾ��A�ɿ���Դ����IPO�����������ڱ�ֵ��������һ�����������ȵĽ�������г������һ�����Ա�־����

�������俴��������ע�����µ�IPO�������Գ�Ŀǰ�г��Ͽ���Դ�ġ�һ�IJ�ֵ������˭�������ڻ�4����ȥ������أ���û����Խ��Խ�����ҵ��ʼ��ֹ�ش��������һ��������ϣ����ǽ���߿�ʼѡ��IPO�������༭ ��껕F��

�������ߣ���Ѹ

������������ѻ��������

����˵�������а�