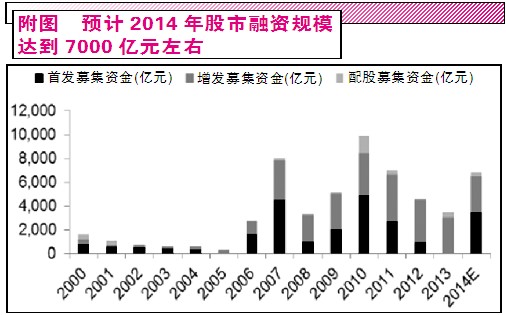

����Ԥ��2014��ʵ��IPO���ʹ�ģԼ��3000����Ԫ���ۺ����������(��ȥÿ���ȶ���3000��~4000��Ԫ����)��Ԥ��2014����������ܹ�ģ�ﵽ7000��Ԫ���ң�����2007��2010��2011���ˮƽ����������г�������ѹ�����Զ�����

����Ԥ��2014��������ʹ�ģ�ﵽ7000��Ԫ����

����201

��ع�˾��Ʊ����

�����ʽ���ѹ���ϴ�

����2013���A���г��������Ǵ����ʽ��ƶ��ľֲ��ṹ�����飬��2014���г��ʽ�Ĺ����ϵ�������µı仯���ʽ���ѹ���ϴ�

�����������棬����IPO����Ӱ��ϴ�Ҳ���硣IPO���������Ϸ���ʵ���µ���ֵ�����ƶȣ�����2005�������õķ�ʽ��ͬ������Ҫȫ���ʽ��깺�������ʽ��γ����µķ�������IPO��������������֤ȯ���㣬�ѹ���������760�ҹ�˾ʵ�����ʹ�ģ����4923.05��Ԫ�����Dz��ֹ�˾���������������ϡ����δͨ�������ͺ�Ԥ��2014��ʵ��IPO���ʹ�ģԼ��3000����Ԫ���ۺ����������(��ȥÿ���ȶ���3000��~4000��Ԫ����)��Ԥ��2014����������ܹ�ģ�ﵽ7000��Ԫ���ң�����2007��2010��2011���ˮƽ����������г�������ѹ�����Զ������������г�2014��Ҳ��������ٷ�չ�ڣ����������г���ģ���ޣ������ż��ϸߣ������ձ���Ϊ��A���г�Ӱ���Ϊ���ޡ�

�����ʽ����棬֤�����ڱ�ʾ���ƶ������ʽ����С�ƽ��֤ȯ��������ܲ������ǿ��Ҫ���������ⳤ���ʽ�Ͷ���ҹ��ʱ��г���׳�����Ͷ���߶��飬��ʵ���ƽ�ȴһֱ�������ǡ�δ�����ܵ����߷��������1)�ſ������ʽ��ƱͶ�����ƣ�2)�����ƶ������ʽ����У�3)QFII��RQFII�������٣�4)����MSCI�ȹ���ָ�����������ʳ����ʽ���Щ������ΪA�ɴ���Դͷ��ˮ��������Щ��ʩ��������г���ѭ���Ĵ�ʩ���������ڶ����ڷ������á����У�����ί��ĩ��̨��ҵ���ְҵ����˰�������ߣ������������������Ͻ����ʲ��أ��г��Դ����Žϸߵ��������������о���ʾ��ʵ���ϣ������ҹ���ҵǿ�Ƴе��ġ�����һ�𡱽ɷ��ʸߴ�40%��Զ����������ҵ12.4%�Ľɷ��ʣ������й���ҵ�����ǹ����Ӫ��ҵ����ҵ���ƻ��Ͽ���������������㡣���ڴˣ���̩֤ȯ��������ҵ����ڸ�˰��������������ӭ��һ�����������������й���401k�����Զ��

�������⣬2013���г�������ȯ��ģ���������������ȯ���������895.16��Ԫ������3331.44��Ԫ������֤ȯ���������ʵĸܸ˴�Լ���������ң�������������������Կ������е������ʽ��ۺϱ��������ȯ�̾��ʱ�Լ�������أ�Ԥ��2014����������Ŀǰ��3300��Ԫ������5000��~6000��Ԫ���ң������ʽ�Ӹܸ˻�������2500��Ԫ���ҵ������ʽ�

�������忴��2014��A�����ʽ��������ٽϴ�ѹ����

���������ƶȼ�������

�����ڽ��ڴ��·��棬��ĩ�������ȹ��Ե�����취(���������)�����������ȹ�������Ե��ڼ�������֮ǰ�ձ���Ϊ���ȹɷḻ���г����ʹ��ߣ��ؿ��˽��ڡ�������ҵ����ҵ�������������������������أ����ô��̹ɡ��ر��Ƿ������ȹɽ��������н��ͺ���һ���ʱ�������Ҫ�������������ͨ�ɹ�Ȩ����ѹ������������������˶Կ�ת�����ȹɵĹ涨�����й�˾���п���ת��Ϊ��ͨ�ɵ����ȹɣ��Է��н���֮������ʮ�����º�ת��Ϊ��ͨ�ɡ���Ҳ���г������ȹɲ����˺ܴ�����ǣ������⽫��Ϊ�µġ���С�ǡ����������ȹ��������ƽ��Ĺ������������ý�����ۿۡ�

���������ϰ�����ֵ�ù�ע�Ľ��ڴ��½������ڸ�����Ȩ�Ŀ����Ƴ����Ϻ�֤ȯ����������26���Ƴ�������Ȩȫ��ģ�⽻�ף�������2014����ʽ�Ƴ�������Ȩ������������Ҫһ�����Ͻ�����Ȩ��ƷҲ��ֿ�����������飬�ڱ��ѡ���棬Ϊ��ֹ������Ȩ�����ܵ����ݣ��Ͻ���ѡ��������ɺ�ETF��Ϊ��Ȩ��ģ����ʽ����ʵ�サ�������Ȩ����Ϊ����Ͷ��Ʒ�ֺͷ��չ������ߣ�ʵ�ֲ�ͬ�ڵ�����Ʊ����������ͷ��ա��Ӻ��⾭��������������Ȩ�Ƴ������������ɵĽ�������һ���������á�Ͷ���߿����ø�����Ȩ������ϲ��Խ��ף���Բ�ͬ���г����飬�γɲ�ͬ�ķ��պ�������ϡ����⣬Ͷ���߿�ͨ��������Ȩ���иܸ��Կ���յķ����Խ��ף�������Ʊδ������۸Ŵ�Ͷ�����棬��Ͷ�������ڱ�ֵ����ܷ��յ���Ч���ߣ���Ҳ����A��Ͷ���߲����ϴ����������

����ͬʱ��������ȯ��Ʒ�ֽ����һ�������ټ��ϸ�����Ȩ���г����յ�Ʒ�ֺ������ڽ�һ�����࣬ͨ�������г��ϸ߹���Ʒ����Ǯ���ֶ�Ҳ�������ƣ���Ҳ�ǹ��������г��������ʻ�����Ҫһ����

��������8���Ͻ�������ʾ�о���֤��T+0�������ƣ����г��Դ�һֱ�нϴ���磬���ų���֤50�������Ե㣬������������δ���д��ͻ�ơ����⣬���ʰ�ǣ����Ϲ㣬���������ٽϴ�����������ڸ۹�Ͷ��Խ��Խ�ձ������£��Ƴ�֮ǰ��ͣ�ġ��۹�ֱͨ�����ı�Ҫ�Ժ�����Ҳ�ս����졣

����2014�꾭�����ټ������� ������ƫ��

������Ϊ�й�ʮ�˽�����ȫ��֮��ĸĸ�Ԫ�꣬2014��ע�������˲�ȷ���ԡ�GDP����Ŀ��ĵ����Լ��ط�ծ��ƽ̨�ķ��գ�����A��Ͷ�������ı�������Ҳ���ع��ȱ��ۣ����뾭�ù�������ǿ������������֢�����ٲ�����ζ�ŷ��ݾ���ʧ�٣�������һ�����������½��иĸ�ͻ�ƣ��⽫ΪA�ɴ����ṹ�Ի��ᡣ

����ƽ���������ͷŸĸ����

����������ʾ������2012��ף��ҹ�������ˮ�ࡢ���������ҵ�IJ���������Լ��7�ɶ࣬2013��10����Ѯ������Ժӡ��ָ�����Ҫ��������������ز��ܹ�ʣì�ܣ����뾭�ù������������Ҫ�����û�����ܹ�ʣ�������Դ����������ýṹ���������������������Ҫ���ǣ����������״���������صط�ծ����գ����ѿ��ƺͻ���ط�������ծ�������Ϊ2014��ĵ�������Ҫ����������������ζ���ҹ��ľ������ٽ��������䣬��Ϊ�˾ٽ����³���̶��ʲ�Ͷ�����ټ����»���2013������Ͷ�ʡ�����������ͬ��һ·���䣬ǰ11�������ٻ�����19.9%�����У�����ҵͶ������������ز�Ͷ�������ж��ϡ�2014������Ҫ�����ȥ���ܡ�ȥ�ܸˣ������ط��������ʲ���ծ�����Ʊ��������ҵͶ�ʼ������䣬�����ز�Ͷ�ʺͻ�����ʩͶ��Ҳ����Ϊ����˰�����ز����������������Ϊ��

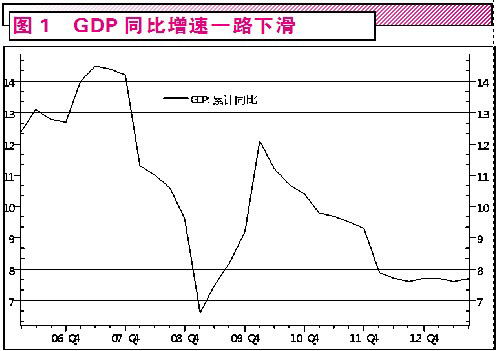

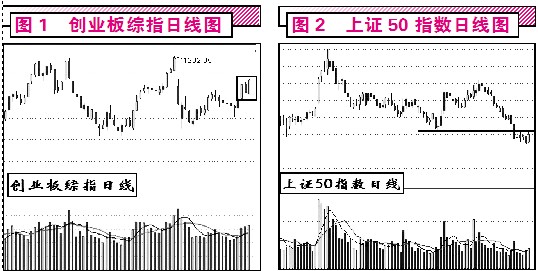

����������Ϊ����������������Ͷ�ʣ������ѡ�����Ҳ���нϴ���ɫ�������й�GDPͬ������ÿ������(��ͼ1)��2014�����뾭�ù������鲻��������徭������Ŀ�����г��������ݣ�7%����7.5%������ʲô�Dz���������֢���ٶȣ�����ѧ����ҲĪ��һ�ǡ���������Ҳ���ر��ۣ����뾭�ù�����������ǿ�����ǡ��ȡ�����β��ǡ�������Ҳ����˵���������ѵĻ������á�Ͷ�ʵĹؼ������Լ����ڵ�֧�����á��£�ʵ�־��õ�ƽ���������Ա�֤����ҵ�;������ѵ��Ȳ���������2013�������Ⱦ���������̸���ϣ�����Ժ�������ǿ��ǿ����Ҫ�ڱ�Ҫ�Ϳ���֮�䡢��ת�������뱣�ֺ��������ٶ�֮�䣬�ҵ�һ�����ƽ�ƽ��㡱��

�������������������������Ҳ������̨������������ʩ�����Ⱦ��õĹ����»���ͷ������Ͷ���ߴ�ɲ��ص���GDPͬ�����ٵĿ����»��������ǵ���7%��

�������ڵ���ʹ���ɱ��⣬������Ϊ��δ���й����ø��ӽ������������ӵ�ǰ������������������Χ��Ҫó���ľ��ø��գ��ҹ�������������һ���ָ��������ڸĸﴴ�µ�ͬʱ�����뻹�Ƴ������ͳ����⽫�������������衣���������������������ƽ�ũ��ת���˿���������ʵʩ�����ﻧ�����죬�����ط�����˰���Լ��ط�ծȯ���й����ƶȣ���������ʱ�������й�����ʩͶ����Ӫ���⽫��һ���̶��϶Գ����̶��ʲ�Ͷ���»��������ĸ���Ӱ�죬�����������ͷ�������DZ�����������Ͷ������ʡ��⽫�������þ������ѵ������Լ����������������Ĺ�˾��

���������Լ����ѽ�

����2014���Ȼ�Ǿ�ѡ���ɲ�����Ӯ�г���һ�꣬�Ҳ�˵�ڵ��ṹ�ı�����ǿ���ڰ������ƣ����ͻ������߶��ԣ�2014���г���������Ȼ�����ֹۡ�2014�����н�����ִ���Ƚ��Ļ������ߣ�������2013�겻ͬ���ǣ�2014���ͨ��ˮƽ���ܽ����ֹ������У���Ҳ�����뾭�ù������齫��֤��ʳ��ȫ��Ϊ����������Ҫ����֮��ԭ�����ҹ�CPI�����У�ʳƷ��CPIһֱ���Ǽ۵�������������ʳƷ��CPI����Ϊ���õ������������Ƚ��ȶ���ֻ��ȷ����ʳ�۸��ȶ��������ȶ��ҹ��������ˮƽ�������������ͷ��ա�

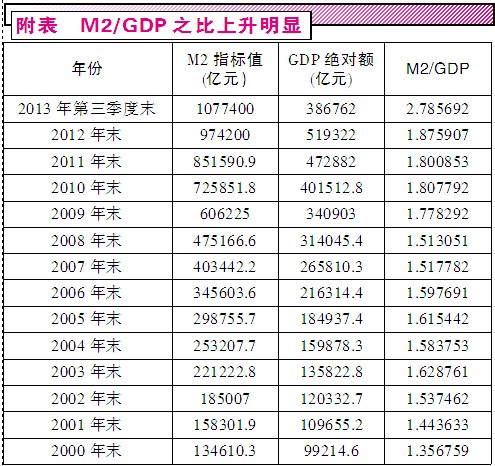

������һ���棬�������г����Ȳ��ƽ�������£�2014�����������������ˮƽ�����ֹۣ�����ʹ�������Ҳ������������ԡ����š�������ߣ��Ͼ�M2/GDP�ı������Ѿ�ͻ����2(������)���ر���12����Ѯ�����г������Գ����Խ������и���6������Ѯ�ġ�Ǯ�ġ�֮�ơ����г�������������߸��ӱ��ۣ���Ϊ�ط�������������ʵ�徭�þۼ��˾�ķ��գ��������һ�Ŷ�ʱը�������Զ���2014��Ĺ������Ŀ���������ʹ�ģ��Ͷ���߲��˱��б�2013����ߵ�������

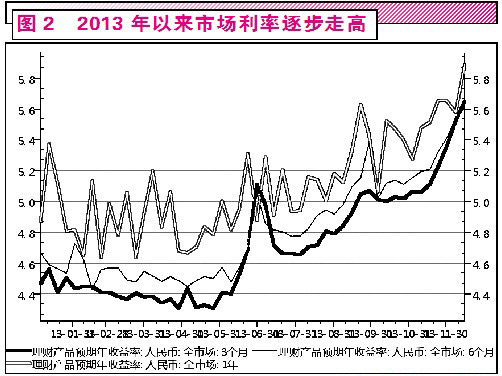

�������ҹ�����һ����Ҫ����Ӱ�����У�һ���滹Ҫ�Ӵ�ֱ�����ʱ��أ����ӹ�Ʊ�г���ծȯ�г����ʽ�ѹ���������г������Բ����2013����ӿ�ԣ���ر���2013������������ý����Ƚ����أ������г������������Ƽ�ǿ(��ͼ2)���������ơ����һ������д������ý���ߵ���������˷DZ��ʲ��ȵĿ�����Ϊ�ʽ���������ȴ���ò�ʱ�̾����Լ����ȶ��ĸ�ծ����������������������潫�������ֽ��������������ʺ��г�����֮��������������еĵ�λ�����ӱ������г�����Ҳ�п��ܼ�����������ǿ����

��������ٿ��ǵ�ŷ�����ý���2014��������գ�QE���п��ܽ�����ʷʹ��������������г�����Ҳ��һ�����Գ�ˮ����ʵ�ϣ����������������Ѿ�������2014��1�·ݿ�ʼ����100����Ԫ�Ĺ�ծ��ģ�����Ǿʹ�Ԥ���й�����Ҳ��ٽ�����Ȼ��̫��ʵ���ҹ�����ծ���������ܹ�ģ���Ǿ��Թ�ģ�����ݺ��ӣ�������ʽ�ɱ�ά����7%���ϣ��ҹ����þͲ��Ǽ��ٵ����⣬����Σ���������ˡ����Ϻ�����ѧԺ�����о����о�Ա�����ɶԱ���˵������Ϊ�ط�ծ�����⡢���ز����ծ�������Լ����ֲ��ܹ�ʣ��ҵ��ծ������ȵȶ�DZ���ŷ��գ����Բ��˽������ȡ�

������Ǯ�ġ���ɱA�� ���������������ֹ�

�����ٽ���β��A���ٴ��롰Ǯ�ġ���������ָ֤����12�³�����������200���㣬�����ͬʱ�������Ʋ�Ʒ������ȴ�ڽ��߸ߡ���Ȼ����Ҳͨ��SLO����עˮ�����г������ǡ�Ǯ�ġ����������ì�ܡ����п���ȥ�ܸ�������Ͷ��ʽ�����������Ե��ͣ���Ҳע���˹���������ֻ��꼻�һ�֡�

������Ǯ�ġ���ɱA��

��������6������Ѯ��Ǯ�ġ�����A�ɱ�����̽��1849���µͣ���������Ͷ����������¡������Ǯ���ٴ���Ϯ��12��20�գ�7��ع�ȫ���Ȩƽ������һ·�����8.21%��Ϊ�����г���������������3��ͨ��SLO(���������Ե��ڹ���)���г�ע�볬��3000��Ԫ�����ԡ�ͬʱ������������5����ͣ��ع���12��24�տ���290��Ԫ��ع��������������ֹ���������������г��ԡ�Ǯ�ġ��ĵ��Dz�δ�õ����⣬������(26��)��ع����ٴ�ȱϯ�ٴ��ش�A�ɡ�

������6�¶����ʽ��ȱ�����ġ�Ǯ�ġ���ͬ�����Ρ�Ǯ�ġ�������7����1���µ���Գ����ʽ���Ҳ��������Ȼͨ��SLOע���ʽ𣬵���δ�ܶ������м��г��ʽ�����������ͷ����ʵ��ӳ�����ء�Ǯ�ġ�ʵ�˷�����������Ϊ�й�������������ν�ġ�������Σ����������2013��11�µף��������M2��ģ�ߴ�108���ڣ�Լ��GDP��2�����ࣻ������ҵ���д��������Ϊ20%����������Ҫ�������е����ˮƽ��

�������Ȼ��ġ����ġ�

������6�¡�Ǯ�ġ��ij����У��羳�ʽ���������Ϊ���ɺ��Ե��ش����ء������Ρ�Ǯ�ġ��ij����п羳�ʽ�����������ҪС�ܶ࣬�����������ڲ������ء��з�����ʿ�ƣ�12�·ݵ����м��г������Խ���������ҵ����׳���µ��Ƴ����ģ��䵹�Ƶ�;���ͷ�ʽ����������ͨ���DZ��������Ʋ�Ʒ���������ͬҵҵ���ʵ�ֵġ�

�����������г����ͼ�ܲ���Ŵ���ȹܿؼ�ǿ�ġ������£���ҵ�������������л��ࡰ���ġ�������Ȼ����ڼ��ѹ���£�����3�£�������·���8���ġ�����ʽ�����Ʋ�Ʒ�еķDZ��ʲ������������ޣ���涨�����ʽ�Ͷ�ʷDZ��ʲ�Ӧ�����������ܶ��35%���������ʲ���4%����ҵ����Ϊ��ܼ�ܣ���ͨ��������ġ����������š��ȷ�ʽ������DZ�������˻�����Ӫ�˻�ת�ƣ�ͬҵҵ�����ͷ���·DZ��ʲ�Ѹ�����������еĿ���ʱ�㣬���С����գ��������������ʹ���в��������ʽ��ɴ˵��������м��г��ϼ�ĩ��β�ʽ�۸�����ʽ������˵���ף�������ҵ���ж�ӯ����̰��սʤ�˶������Է��յĿ־塣

������ҵ����������Ϊ��ȻΥ�������е�������ͼ���������������ij������ǻ��ھ���ȥ�ܸ�Ҫ��ά�ֻ��һ�����������������������ˮƽ�������������Ӷ��ٽ�ȥ�ܸ˺�ȥ���ܵ�Ŀ�ġ�Ȼ����������Ȼ��ʶ���Ŵ��������ӵ�Σ�գ�����һ�������������ٶȣ������¹��ȷŴ��Ľ��ڻ�������������ծ��ܲ�Ҳ�������˺ܶࡰ�ļ��������������ʲ��˵�ʧ��ṹ�����������ġ�8���ġ�������ִ�����Ⱥ�ִ��Ч�ʶ��������ۿۣ�Ҳ�Ƹ����ʽ�ɱ������������ж��ԣ������ÿ����ĩ�����г�����ˮ�����͡�Ǯ�ġ��������˺�ʵ�徭�ã�Ҳ���������е���Ϊ��

����ƫ����ֽ�����

����2014���������ݱ佫ȡ�������е�̬�ȡ����ȶ����������ͷ����г��ڵ�ͨ��ѹ��֮�䣬�Լ�����ʽ�����Ч�ʺͷ������ڷ���֮��Ѱ����Чƽ��㣬��Ȼ������ʵʩ�������ߵ���ŵ㡣������ͨ��ѹ���Լ��ܸ����ÿ��ǣ��г��ձ�Ԥ�ڣ������й��Ļ��������Խ������������������ʵ�������½����н���������

����2014��Ŀ���Ŀ�����������ƽ����ҵ������ϯ����ѧ��³��ί��ʾ������Ҫ����Ԥ��Ŀ����趨������Ԥ������2013�����һ�£����������ߵ��ȶ��Ժ������ԡ�������˵�������Ŵ�10���ڣ����������������19���ڣ�M2����Ϊ13%�������ͳƣ�����������������ﵽ10���ڣ���һ����Ҳ�����ܽ���Ϊ����������������ƫ������

�������ڡ�Ǯ�ġ��Ƿ��ٶ���Ϯ���Ծ��кܴ�IJ�ȷ���ԣ����������������ܿ��ܽϽ��������̧������������������������������������������������ծ��ģ�����ʽ����ӵķ��գ��Լ����ڻ���ȥ�ܸˡ�������ά��ƫ���������ߵķ��ա�������������ų����п����µ�������������ʡ�

����A���������ʽ�۸����С�������

������֤ǰ�ͷ��� ����ֱ��ǰ��

����������������Ͷ���߱��С����ᡱ��Ωһֵ����ο���ǣ�ָ���������µ�������Ҫ����λ(ǰ��)�ķ�����ͨ��Ԥʾ���������б��֡�ֻ���ڷ�����ҵ��(��ͼ1)������ָ���ƺ��ҷ�������ν�ġ����֡���Сָ�����ƺ�������ǰ���ݣ���ҵ����Ϊǰ������ȷ棬����ٲȻһ����ǰ�ߵļ���(������������ӱ������12��23�մ����µ���͵���ȣ��ֱ��Ѿ�������28%��39%)��������֤50ָ������ǰ��ǰ��(��ͼ2)�����Ҷ���֤��ָ�ġ����֡�Ҳ���ұ�̫��ϣ����

����6�������������µ� ���ܵ��ʽ�����Ų���

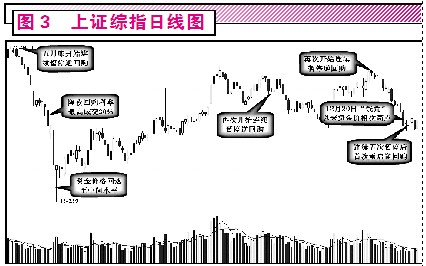

������������жϽ����������ƣ�����һ����������ʼ�����ƿ����Ǿ��ǡ������ԡ���˵�ø�ֱ��һ�㣬�����ʽ�۸��йء�Ǯ������רҵ������Ͷ���߿��Ժ�����ͨ�����������ҵ����Ҳ�������������ϸ˵���ǣ��������������ж����ʽ�۸��ľ��ҷ�Ӧ(����˵���е��ػ����г���β������ڹ��У���ͼ3)��

������һ�ֲ������飺����5�µ�ʼ��ͣ��ع�����ҹ���������2%~3%������4%���ϡ��˺�����һֱ���ּ�Ĭ���ʽ���Ҳ�ⷢ���ţ�6��8�ո�ҹ������������9.58%��ֱ��6��20�գ���ҹ�ع�������߳ɽ�30%��7��ع��������28%�������¼�¼�����������ճ�������20����Ʊ����֮�����ǹ���5��31����6��24�յ������µ���ֱ��6��25���ʽ�۸�ع鵽�м�ˮƽ�����вſ�ʼһ�ֳ����Ĵ�������

�����ڶ��ֲ������飺�ڶȹ������ƽ���ں�10��17�գ������ٴ���ͣ��ع�(������7�µ���ع������������״Σ������������ͣ).A�����ֱ�ӵ���ǰ��2078�㡣

���������ֲ������飺2078��֮���г����߳�һ��������Ԥ�ڡ����飬����12��5�������ٴ���ͣ��ع���ֱ��12��24���������ڼ乲������ͣ�����ڣ�12��20�գ����֧��ϵͳ�ӳ����̡����м���ͬ��ΥԼ�Ĵ��ԡ���ҹ��7��ع����ʷ�ֵ��ͻ��7%����ӦA�����ƣ�ָ��12��5�տ�ʼֹס���ǣ�12��20�ճ����������������ز�����Ϊ�Ǻϡ�

�������Ժ��������ʽ�۸���A�ɵ����С����������ܻ����������Ȼ����û��Ҫ���Լ���װ��רҵ�����г�����ʦ�����������Ҫ���������ʶ��Σ�պͻ��ᣬ��ô������ҪͶ�����ʵ�������������֮�������

�����Ӷ�������������ǰ�������ԡ�Ӧ�����ƽ��(��ʵ�������ϣ�����������ڵĸ��ɷ���Ӫ��һ�����ƽ�ȵĴ�)�����Ǵ���ǰ����ܳ��ֲ�������Ҫ�ǽ�ǰ�ֽ���ȡ�������ɺ���Ѯ�IJ�˰���ɵ��������¡�

�����ʵ���ע����ת�ͿƼ������ܰ��

�����ȵ㷽�棬���������ս��������ȹ������ת����ֻ���������Ʋ��ס����ǰ�������dz�������ת����ľ���ʱ������һ���г��������ɸ���Ĵ�������ע�ɷ����������⣬����ָ���Σ����ܺͿƼ�������ɱ������ͻ�������ֹ�Ʊ������ǿ��������ƽ�ȣ���ɼ������⡣

�����������ǿ�����ǣ������Ժ��ֱ��Ϊ������ǰԤ�д��̣�����˵��������Ȼ���г����������ƣ�Ԥ�ڵ����ֹۣ�Ҳ�ֲ�����ʵ�ĵ���֧�ź��ȵ�ȫ�����ˡ�

����˵�������а�