|

�������� ���� ��������

����2013�꣬���г���Ϊ����Ԫ�꣬������ӯͶ���ɷ�����˾���³ơ���ӯͶ�ʡ����µ���˹̫�������IJ�����������ҵ�ڵĹ�ע����������ӵIJ����У��㽭���ù���ʲ�������������˾���³ơ����ù�ȡ���Ծ���˴��ڵ���Ұ��

����2009��10�£���ҵ

��ع�˾��Ʊ����

��������������о�����2011��9�£����ù����������ҵ��002505.SZ�������������²�ҵ������������ϻ��ƻ���ɳ���ù�ȴ�ȨͶ�ʺϻ���ҵ���³ơ����ô������ܹ�ģ3��Ԫ����Ҳ�ǹ�����Ϣ�ɲ�Ĺ�������ġ�PE+���й�˾���Ͳ�������

����2013�꣬IPOҵ��ή�������������г���5����PE+���й�˾���Ͳ���������������գ����ù�ȸ���ҵ���ִ���ܲ������״ι�������ý��ɷã���21���;��ñ��������������һģʽ��

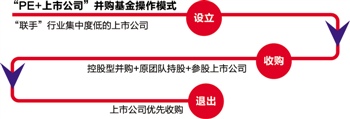

����Ϊ����ǰ��ͨ�˳�����������ģʽ������ѡ�������й�˾�������ر�����ҵ���жȽϵ͡���ֵ��������ҵ���������������ù�ȡ����й�˾�ֱ���ΪGP��LP���������������𣬶��߸�����������Լ10%�����ʽ�ܸ�10�����ҡ��ڻ��������ϣ���Ҫ�����ù������ȫ���ӹ�˾Ѱ�Ҳ�����ģ������пع����չ������������й�˾ӵ������һƱ���Ȩ����������Ϲ���������ģ�����Լ����ʱ���ォ�䡰װ�������й�˾��

����Ŀǰ�����ù�ȼ���ĸ��˾���������й�˾��������ҵ������˼׳�������������ҩҵ���������š������ݿ�����ӯͶ�ʡ����Ǽ�����������ý�ȶ�����й�˾���漰��ͬ��ҵ��

����������һ����ʾ���Ѿ������㽭���ù���о�Ժ����������רע����������ҵ���������������Ϸ����绷����ҽ��ҽҩ��TMT�����������ڵȡ�

�������ң�������˾Ҳ�����й�˾�������������й�˾��2013��9�£����ù���������ز�����6.5��Ԫ�IJ������������չ������000042.SZ����

������ÿһ������ģʽ���в�𣬻�Ŭ���ò�ӯͶ�ʰ������ľ��䲢����������Ϊ�°����������ơ�

�����������й�˾�������

����2009��10�£���ҵ���Ƴ�������Pre-IPO�ʱ�ʢ�硣ͬ�£����ù�ȳ�����ҵ���ϲ���̽������ҵ��

��������ʱ����PE��ҵ�е���ȣ�Ͷ�ʹ�ֵ�ܸߣ�����������ܷ��պͲ��컯��չս�ԵĿ��ǣ���ʼת��̽����ҵ���ϡ������ù�ȶ��³�Ԭά�ֱ�ʾ��������˴�ҵ���һЩ���ᣬ���ڲ���ҵ���Ͻ������ȷ����ơ�

���������������е���ҵ���ʺϲ�������Ԭά�ֱ�ʾ����ҵѡ��������������һ����ҵ��û�и߶�¢�ϣ����м�����ͷ��ҵ����С����ҵҲ�϶࣬�����ϻ��������ҵ���Ϲ��Ҳ�ҵ���ߵ���������ͨ�������ʽ���ҵ��Դ�����ֺ�������ҵ��ֵ��

��������ÿ��Ĺ���1���ļ������ἰũҵ����2010�������ù�ȿ�ʼ�����������֤ȯ�о������ҵ�IJ������ϻ��ᡣ

�����������ܣ���ʱ������ҵ���жȵͣ��������߲����ε�Ҫ���γ���һ�������ż�������עˮ������ʹ�ô���Ʒ�ƴ��ڿռ䣬����ѡ���˸���ҵ��ͬʱ�����ǵ��˳����⣬�Լ����й�˾����ҵ������������ҵ��Ϊ��ά����ҵ��λ����������ǿ���������ù�Ⱦ��������й�˾������

����2011��9�£�������ֻ��PE+���й�˾���Ͳ����������ô��������У�����ҵ��ΪLP����10%�����ù����ΪGP����10%��������ʣ��80%�ʽ��ļ����

��������ʱ������ҵ�м���������ҵ�������Ǻ��������ԡ����ǣ�λ�������Ĵ���ҵ����λ����Խ�ƫ����Ϣ�ͽ����˲���Բ��㣬Ҳ�к�ǿ�ҵ�������ǿԸ�������������ܣ������ҵ���³��ڶ��μ����ǩ���˺��������顣

����Ϊ���ؿ�ļ��������2012��3�£����ù��ר�ų����˵������Ƹ��������ġ�

����������Ϊ�����й�˾�������������ʽ���Դ���������ʡ����������ȣ���ʱ��Ҫһ�����ң���������ĵȲ��ˣ����й�˾����Ҳ��һ�����������ϡ�����������ģ������Ϻ��γ��µIJ���ЧӦ��3-5�꣬Ͷ���˵Ȳ��ˡ���PE����IJ��������ܺܿ��ṩ�ϸߵ��ʽ�ܸˣ��Բ���������ʽ�չ������������ҿ����ϡ�����������ģ����ս���װ�����й�˾��������й�˾�����ɡ�����Ч�ʡ�

������������Ŷӱ����ֹ�

����������ģʽ�У��ؼ����ڲ��������Ŀ��Ѱ�ҡ��������ơ�

�����������ҵ����ǰ�����ù�Ȳ�ҵ���ϲ���˾�о�Ժ��չ�˰����������ҵ�о����������ڳ����������������о�����ҵ��������3���µ���ҵ���л��

��������ĿѰ���ϣ��������Ϊ�����й�˾����Ŀ���Ʋ���һ������Ҫ�����ù��ɢ����ȫ�����ص��ӹ�˾�������У����㽭�Ϳ�����10�����ҵ������ȷ���˲�����ġ�

��������ָ�����������Χ�����й�˾ս��ȥѡ������ҵ����������ҵ��ͬ������ҵ���ؼ����ܷ��ڼ�ֵ���ı䡢�ɹ����ڡ����ۻ��ڲ���ЭͬЧ�档

����������й�˾���Ԫ����չ���չ�������ҵ��ҵ����������Ҳ���æ����������ʵ�ʿ���ҵ�չ����١������ҵ���������ɳ�Ĺ�ҵ�����ǵ�ӯ��ʱ��㲻ȷ����ģʽ�����������⣬��������û�в�����һ��Ŀ��

����Ŀǰ�����ù�ȶԲ�����ĵ�Ѱ�������������죬�Ⱥ��ڱ������Ϸ������˰��´������˲�ӯͶ���չ�˹̫��������������ڿ��Ǻ�ij���ز����й�˾�����ô�ij��ҵ�ز����й�˾��

�����ھ�������ϣ����ù�ȸ�����ĿѰ�ҡ�̸�С����������ṹ��Ƶȣ�����ҵҲ���˲������У����ھ�����������һƱ���Ȩ��������Ŀ��ʼ����ʱ�������й�˾������Ŀ���ã����оͻ�ȡ��������Ŀ�����˾���ίԱ��ʱ�������й�˾��Ϊû���չ����壬Ҳ��ֱ�ӷ����

��������Ϊ���й�˾�������˽��Լ���ҵ��ҵ��������֪���չ�ʲô������ҵ���Լ���������������˵��

����2012��3�£����ô���Լ4100��Ԫ�չ��人�����������ع�90%��2012��7�£��ٴοع��չ����ϸ�����̬90%��Ȩ��Ŀǰ���û���3��Ԫ��Ͷ����ϣ����ع��չ���4����Ŀ��

������4����Ŀ����������ҵ���ֲ��ڲ�ͬ��������Ҫ�����ҵ�γɹ�ģЧӦ���������βɹ����ڡ��������ۻ�����ǿ������������������ܡ�

������һģʽ�У����ǿع����չ��������ڻ�Ƹ�ô�ԭ�����Ŷӣ�ͬʱΪ�˱���ԭ�Ŷӹ�������������ɵ����÷��գ���������10%-20%�Ĺ�Ȩ�����չ���ҵ�Ŷӡ�

�������չ���ɺ��������������й�˾����ͬ������

����2012��9�£�����ҵ��������ƣ������ô�ǩ���˹�ͬ�������ϸ�����̬�ĺ���Э�顣���У�����������ս�Թ滮����ҵ�о���������Դ�����Ż��ȹ���������ҵ�����侭Ӫ�������ճ���Ӫ������

����������������벢�������ҵ�Ŷ����������⣬������ι����й�˾��һ�㲻��5%�ľ����ߣ���ʵ�������й�˾���������������ù�Ȳιɳ��Ǽ���4.7%��

�������й�˾�����չ�

������һģʽ�����ƻ����ڣ������й�˾������ǰ�������˳�������

���������й�˾���йɷݻ����ֽ�������ȫ���ɷݣ�����չ���ǰ������ģ�PEʵ���˳���ͬʱʵ�����й�˾������ǿ����Ԭά�ֱ�ʾ��

���������Ƿ���ֱ�ӽ����������Ŀ���������У��������ܣ��ںʹ���ҵ����ʱ��Լ�������ڣ����й�˾�������չ���ĿȨ��������������������ɴ���Ȩ�����Կ���ֱ������ĿIPO������������˾��

����������ʾ��Ŀǰ��û�в���������ȫ�˳�������ӯ���϶�û���⡣

�������ǣ������й�˾ʵ�ʿ����˵Ĺ���������Բ�������ij��ʣ���ʵ�ʿ����������涯���ٳ����й�˾�Ľϸ߹�ֵ�Ķ����չ������п����漰���������͡���

�����Դˣ�������ʾ�����й�˾��ɶ�������ʲ��������漰ͬҵ������������ɶ���ŵ���в�������Ϊ���й�˾����ģ���Ϣ��¶Ҳ��������Ҳ�Ƕ���СͶ���߸����ε���Ϊ��ͬʱ���˳�ʱ�ο���ʱͬ��ҵ��������ӯ�ʣ�֤��Ტ������ίԱ��Ҳ������������ԣ������ڹ���̧�߹�ֵ�����⡣

������һ�����ɵ����ڣ����������дֶ��С�ҵ����ŵ���������й�˾��ɶ�Ҫ��֤��������δ�������ڴﵽһ��ҵ��������Ҫ���в�����

�������磬��ӯͶ���չ�˹̫�����������У����й�˾��һ��ɶ�Ӣ��ֹ���Ԥ����������ŵ��˹̫���������人��ͩ�ʱ���2013-2015��ÿ�꾻����ֱ���2.3�ڡ�3.4�ں�6.1��Ԫ����δ��꣬������ŵ��������ʵ��ӯ��֮��IJ��Բ�ӯͶ�ʽ��в�����

������˹̫�������ܷ�ﵽ��ҵ����Ӣ��ֹ�ҵ��������ŵ�����������ȵ�ʱ���ܵ����г������ɣ���ȻĿǰ��һ�������Ѿ�������

����������ʾ��Ŀǰ�г��ϵ��չ����У�Ҫ����ҵ��ҵ����ŵ������Ƚ϶࣬һ��������Ϊ����ļ������淨������Ӳ��Ҫ����һ�������ǹ��ڲ����г��в����죬����ҵ����ŵ�����ڽ��Ͳ������ա�

��������2012-2013��IPO��բһ��࣬��PE+���й�˾���Ͳ�������ģʽ������

����2013��7�£������ľ������ݺ�����ȨͶ�ʻ���������8�£�������뱱������Ͷ�������������������չ���������鹫˾��չս����Ҫ�IJ�����ҵ�Լ���������ҵ��10�£����������ֵ�ͬ�ʱ���������ҵ���ֺ�ͨ��ԪͶ���ȷ����ҵ��������

����������ģʽ�Ŀɸ����ԱȽ�ǿ���������ù���Ѿ����������ȷ����ƣ�������ģʽ�ܼ����Dz������Ѱ�ҡ��ڲ����ṹ���ȴ����PE��רҵ�ԡ����ң���˶�����й�˾���Ժ�����PE�֮��ľ���������Ԭά�ֳơ�

����Ŀǰ�����ù���д�ҵͶ�ʡ���ҵ���ϡ����ڷ�������ҵ���飬��������70��ֻ����ģԼ100�ڣ���Ͷ�ʺ���100�����Ŀ��

��������ӯͶ���չ�˹̫�������������������2013��8��19�ձ�������¡�ɽ��������⣺���ʲ�ӯͶ�ʶ������������༭ ������

�������ߣ�����

������������ѻ��������

����˵�������а�