|

�������� ���� ���ڱ���

�������ڲ����������ʻ����뾳�������������ܲ���ʲô��

����һ���ɻ����ӹ�˾�з����淨����Ϊ�����³裺��ʮ���ʽ��������ӹ�˾�����ʹܼƻ�����ͨ��ί�д���Ÿ��۹����еķ���������ǣ��ñʴ����̶����ޣ����ݾ�������

��ع�˾��Ʊ����

������ҵ����ʿ��21���;��ñ�������¶�����֡�������ծ����������������������ӹ�˾���裬��һ��ҵ����Ϊ���ز����ʡ������2013���б��Ȩ�����¹���60����Ԫ����ҵġ������ʱ����ߡ���

������ʱ�ý��ײ�δ�����г�̫���ע�������չѸ�٣��������������ʹܵ����ƺ�ͬ��ǩ������������������Ҳƾǿ����ʽ����Ƴ�Ϊ��������

��������˵ƽ������Ͷ�в�Ҳ�ڸ�������������һ��50��Ԫ��������ծ����ǰ��ҵ����ʿ�ƣ�Ŀǰ�����������Ҫ��������ƽ�������ߵIJ����Ŷ������������

��������ծ��ɡ��İ���

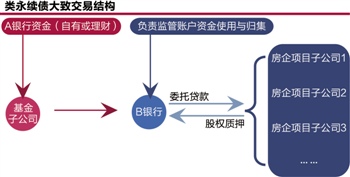

�����ݼ���õIJ��ϣ�������ծ�Ľ��ṹ���£����ȣ��ɻ����ӹ�˾����ר���ʲ������ƻ����Խ�A�����ʽ����л����ƣ���Ȼ��ͨ��B����������ڶ���Ŀ�ӹ�˾����ί�д��˫��ǩ��������ͬ������Ŀ��˾�Ĺ�Ȩ��Ѻ��B�������£���B���и������˻��ʽ�ʹ����鼯��

����ĿǰΪֹ�������һ��ϡ��ƽ����ί�д����ϸ��ֵ���о�����������������ǡ�2+N�������ʷ�ǰ�������ܽϵ͵ijɱ����ӵ����꿪ʼ�ɱ�����������Լ��ߵĸ�Ϣ��ʹ���ʷ��������ڻ��

���������и��취��������ǰ����Ĵ�����������ҵ����ʿ�ƣ���������һ����ɳ����²�����Ŀ�ӹ�˾�ľ��ߣ�������ۻؿҪ�ﵽ�������������ѡ������⣬��Ŀ��˾����������Ҳ���ɻ���������

����Ϊ����˸��ӣ�����ʵ���ͷ���ȱǮ�������ӹ�˾�ʽ�ɱ��ߣ����߿���û�к����ռ䡣������������ծ��һ�¾��ҵ��˽�ϵ㡣��ij�����ӹ�˾ҵ�����˽��������ծ��û�й̶����ޣ����������������Ϊ�������ʱ����ߡ�������Ȩ���ѹ��ծ�ʣ�ʹ�����õͳɱ������ʵ�������

������ǰ�������ʹܻ����ڵز�����Ҳ�������ٻ��������������Ŵ����͡�����ʵծ�����ࡣǰ���뷿��ծ�ˣ�����ָ�ꣻ����һ��Ҫȡ����Ŀ��˾�Ŀع�Ȩ�����������з���ı��������֡�Ψ��������ծ������ȫ������

������Ϥ����ҵ�������������ͬ�ṹ����һ���ʽ��������֤ȯ��˾�ġ�С���ϡ�����������ӹ�˾��ί�д��������á����ϻ����ȡ�������ӹ�˾��Ϊͨ��������ÿ��ҵ����ʽ���������ʮ�������������������ʽ����Ƴ�Ϊ��Ŀ��������

�������ɿ�ܴ�����

������������ծ���ܷ����Ȩ���ҵ���й���ͬ������

�����н�˾ծȯ�о�Ա�ż�ǿ��ʾ����������ծͨ������������ʵ�ʴ����ڲ��ǡ����á��������ʵ�нϸ�����Ҳ�����������ܷ���ծ��ɡ�����Ҫ�����������

������ʵ���ж��ϣ���Ҫ������ծ����ض��̶��Ͽ��ɷ����˾���������������зdz���ľ���Ȩ���Ϳ���ΪȨ�档

����ʵ���У���Ҫ����Ʒ����Ч�����Ƿ���Ϊ�����ڡ����������ں�ƱϢ�ϸ�����������Ϊ�������к�ǿ�Ķ�����أ����������Ϊ��Ч�����ա������յĹ涨����Ч������ǰ20�������ծ���ü���Ȩ�档

����ҵ����ʿ¶�����ڡ�������ծ������������ʿ��ϸ�50%��Ӧ�����ϸ����������Ρ������ز��������ʱ����ߡ����������δ����繫����Ϊ�������Ƶ��ջ�������۷�֧���������ʾ�������ۡ�

����ֵ�ù�ע���ǣ��ڵ�ծȯ�г��ġ�������ծ��Ҳ��ʼ�Ʊ���2013��10���人���������ݡ������ڹ�˾ծȯ���ķ��в��ϣ���ծȯ��ÿ5��Ϊһ��Ϣ���ڣ����ں�������Ȩ��ծȯ����5�꣬�����Ͽ��������ڡ��������ʽ��Ƿ����Ȩ�棬������δ��������

�������ҹ��ķ��ɿ�ܻ���֧���̶�����ծ�����ͬ��Ϻ����������ϻ����������Լ���˵�����Ӵ��½Ƕȿ��г������ƣ��������ϻ�����ģ���ش����Ƚ����Ρ������༭ ����ܿ��

�������ߣ�����

������������ѻ��������

����˵�������а�