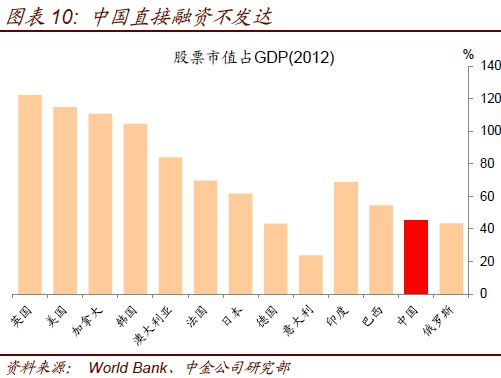

�����ǽ�����ҵ��ծ�ʸߣ���Ҫ�ǹ�����ҵ��ծ�ʸߣ��ҹ�ȥ���������ٶȿ졣�ǽ�����ҵ�ܸ��ʸߺ����ʽṹ�йء��й�����ҵ������Ҫ������ծȨ��ߣ�Ȩ�����ʲ����2012���Ʊ��ֵռGDP����45%�����ڶ���������ң�Ҳ����ӡ�Ȱ����ȷ�չ�й��ң�ͼ��10������������������������зǴ������ʱ��������������д���Ȼ��ծȨ���ʡ�

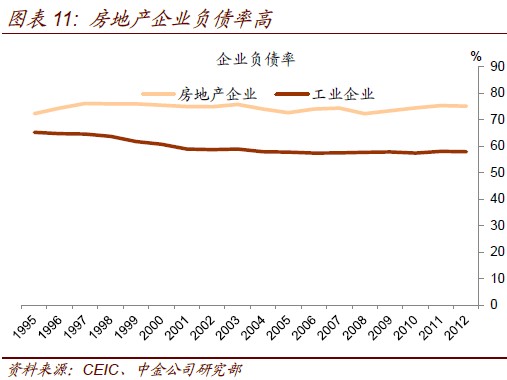

�����ӷǽ�����ҵ�ڲ����������ز���ҵծ���ʽϸߣ�ͬʱ���м����пع���ҵծ���ʽϸߡ��ط���������ƽ̨���ڵط�������ҵ����˲��ٵط�����ծ��������ҵծ����ʽ���ֵġ���ȥ���������ҵ��ծ�ʣ���ծ/�ʲ��������������Ƚϴ��ǹ�����ҵ��ծ��������½�����ͼ��11��12��

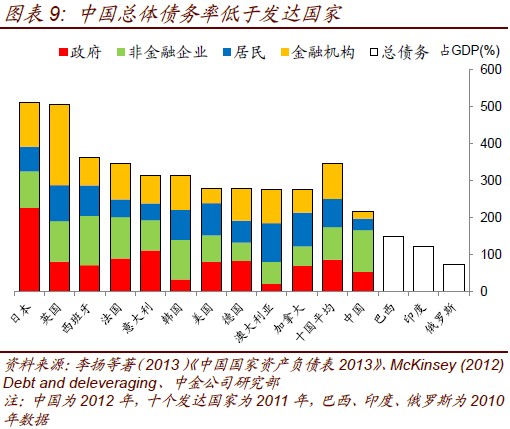

���������ܸ�ծ�ʲ��ߣ����ط�����ծ�������졣���������2013������ġ�ȫ��������ծ����ƽ����������2012��ף�ȫ���������г������ε�ծ�����19���ڣ��Ե���GDP����Ϊ36.7%�����������Ļ���ծ��27.8����Ԫ����GDP����53.5%����������2011�귢�����ƽ��87%������ծ���ʡ�������������ծ��ˮƽ���ߣ�����2009�������ط�������ծ�������Ͽ��������ǡ�

����2009��ط�����ծ�����������62%��2010�������ط�������ծ���������Ҳ�ﵽ20%��

��������ծˮƽ�ϵ͵������������졣�й������Ÿܸ���Զ���ڷ������ˮƽ�������Ÿ�ծ��ҪΪ���д��2012��ĩΪ16.1����Ԫ��ռGDP����31%�����а�����5.7����Ԫ��Ӫ�Դ�������д���֮�⣬�����Ÿ�ծ�����������������������в�ͬ�Ĺ��ƣ�����2011�������ʾ��ʱ��ȫ�����������3.38����3��ռ����GDP��7.1%�����ϲƾ���ѧ2013��ġ��������ͥ������Ϊ�����鱨������й�������ܶ�8.6����Ԫ4���൱��2012��GDP��16.6%������������ϲƴ�ϸߵĹ��ƣ�������������ڵľ����Ÿ�ծ��GDP����Ҳֻ��48%����Ȼ������ڷ������76%��ƽ��ˮƽ�����ǣ���ȥ�����У�����ĸ�ծ��GDP�ı���Ҳ�����Ͽ졣

���������������������ҹ��Ľ��ڻ����ķ�����Ҫ��������ҵ�͵ط�����ծ��Ŀ������š���Ȼ����ծ��������GDP���ز��������ڵط�����ծ�����й�ծ�����ã��ܴ�һ������ͨ������ƽ̨��˾��ծ����������������ҵծ�������ҹ��ط�����ծ����Ҫ���ڳ��ڵĻ�����ʩͶ�ʣ���������̶ȱ�һ�����ҵծ�����ڵط�����ծ��������ù��Ҳ���������֧����ǰ����ծ�����ŶԽ��ڻ����ķ�������ҵծ���ƣ���������

�������ز���ծ���������ϵ

�����ܸ����ڣ���Ҫ�������ʲ��۸���������ͽ�����ϵ�������Գ���������и������ʲ���ծ���ı䶯�����ʲ��۸�Ӱ��ܴ��Ҵ�������ǿ�����ơ��ʲ��۸����ǹ����У���Ѻ���ֵ��������ҵ��ծ��Ҳ�½������ڻ����Ŵ����ţ����ƶ����������ţ��ֹ۵ľ��������ƶ��ʲ��۸��һ��������������������ǿ������ʹ����һ���̼�����ֱ��Ԥ��Ťת�����������ʲ��۸�̫�ߵ���û����Ԥ�ڻ��һ��������Ҳ���������ⲿ�������������ص����ʲ��۸�ʼ�µ�����ͬ�������ʲ��۸��½�����Ѻ���ֵ�����ú������������������ҵ��Ӫ���ѣ�ӯ���½����ʲ��۸��һ���µ����γɷ��������ǿ�����ơ�

�������ز��ڸܸ������а�������Ҫ��ɫ���ڸ����ʲ��۸��У��������ϵ��ϵ���ܣ��ֶ������۾��ù�����ҪӰ��ģ��������ز��۸�ȥ���꣬���ٺ���о���ǿ�����ز��۸��ͽ���Σ��֮���������ϵ�����ز��۸��Ǻ�۾��úͽ������ڵ���Ҫ���֡������۵IJ������ڽϳ�����ܸ����ڵĿ�ȱ�һ�������������Ҫ���öࡣ

�������ز����ҹ���ҵ�͵ط�����ծ���������Ҳ����������Ҫ�����á����غͷ��ز��ӵ�ѺƷ���ʽ�����ͻ���������Դ������Ӱ��ծ������š����ȣ������Ĵ����������غͷ��ز���Ѻ�ġ�������Դ����2012�й�������Դ��������ʾ��2012���84���ص���д��ڵ�Ѻ״̬���������Ϊ35���꣬��Ѻ�����ܶ�6���ڡ��ҹ���������ĵط�����ծ�����Եط��������е����ش�������Ϊ��Ѻ�ġ�

������Σ����ز�����ֱ�Ӵ����˸�ծ�����š������Ÿ�ծ��Ҫ��;�ǹ�����16.1����Ԫ�����������һ���ǹ������8.6����Ԫ��������У���3.8�������ڹ����������ز���ҵ�ʲ���ծ�����Ը��ڹ�ҵ��ҵ��2012��ֱ�Ϊ75%��58%��

����������س��������ǵط������Գ���ծ�����Ҫ�ʽ���Դ��2012��ף�11��ʡ����316���м���1396���ؼ�������ŵ�����س������볥����ծ�����ռʡ���������������г�������ծ������37%��

����Ŀǰ�����ز��۸��ȥ10����Ĵ����������Ͷ���߶�δ����ĭ���ѵĵ��ǡ��ӷ�������ȡ����������Լ�ס�����Z�ʵ�ָ�꿴���ҹ����ز��۸��Ѿ���Զ���г��Ļ��������ء����ǣ�ʲôʱ��Ԥ�ڻᷢ���仯���Լ�ʲô���ػ�����Ԥ�ڵı仯��������˲�ȷ���ԡ�Ψһȷ�����ǣ�δ��ij��ʱ�㷿�����ٵ�����

����ȥ�ܸ˽�����ݽ���

�����������й���ծ��ʱ����ͬ�ķ�������ǿ����ͬ�IJ��棬������Ȼ��ҵ�ܸ��ʣ�����ͥ�ܸ��ʽϵͣ�˽�˲������帺ծ�ʲ����ߣ���Ȼ�ط�����ծ���ߣ�������������ծ����������������ڽϵ͵ġ���ȷ���ǰ�����ζ������ж�δ�������Ʒdz���Ҫ��

�������ȣ��߸ܸ�/�߸�ծ���������ھ������ijһ�����ţ��������������в��ŵĸܸ��ʶ��ߡ�����һ��������������һ�����ŵĸ�ծ��Ӧ������һ�����ŵ��ʲ���������Զ����ʲ�����ծ������ľ���ծ�������㣬���Բ��������в��ŵľ���ծ���߸ܸ��ʶ��ߵ��������ν�ĸ߸ܸˣ���һ��ʱ��������Ҫ������һ�����ţ��������Σ��ǰ�����Ǽ�ͥ���Ÿܸ��ʸߣ��ձ�����ҵ���Ÿܸ��ʣ�ŷԪ�������Ҫ��������ծ�ߡ����ԣ����������ұȽϣ��ҹ���ͥ���Ÿܸ��ʵͲ��������������õ�ϵͳ�Եķ��վ�С��

������Σ����˽�˲��Ŷ��ԣ�������ծ���г�Լ����С���ɳ����Խ�ǿ������Ҫ����Ϊ��������˰��������֧����˰�պ�ծ��֧�֣�����ծʵ�����Ƕ���һ����˰����Ҳ�з����������������������⣬һ��Ƿ��ծ����ȥһЩ��չ�й����������ģ���ծ������ӲԼ������һ����û�ж�����ӡ������������ŷԪ���ڵĸ߸�ծ���ң������ĵط������ȡ�������������⣬��Ϊ������ծ�������Σ�����ִ���ʷ����û�У�����Σ������˽�˲��ţ���ҵ���ͥ����ծ�����йء��ҹ��ط������ĸ�ծ�ֽ��ڵط���������ҵ��ծ֮�䣬��ɳ����Ը���������ծ�ʺͷ����ǽ������ڵ�������Ҫǰհָ�ꡣ�������ʵĶ�Ԫ���ͽ��ڵ����˽�˲��Ÿ�ծ�ĸ��������ӣ�ȷ����ܸ��ʲ����ף�Ҳ������һ�����Եı���ʹ�����Ǻ������жϳ��������ֵ�ĸܸ��ʾͳ���Σ�����������ҵľ�����ʾ��������ã�˽�˲����ܸ�ծ��ռGDP���غͷ��ز��۸���������ǰհ�����ָ�꣬һ��ʱ����������ָ�������Ŷ���ʾδ�����鷳��

������ȥ���꣬�ҹ��������õĿ������źͷ��ز��۸�Ĵ���������֯����ٽ����ǽ��ڷ��յ���Ҫ���塣

������ҵ���ŵĸ߸ܸ��ʽ����Ӱ�쾭�ã�δ��ȥ�ܸ˽�����ݱ䣿

�������ȣ��Ӷ�������������ҵ�ĸ߸ܸ���ʹ�þ������������и����Ǻ�Ͷ�������½���ϵ��һ�𡣸߸ܸ�����ζ�����ʺ�����������ҵ���ŵij������ҵ��ծ������ϴ���������������ʱ����ɱ������Ͽ죬�����¿��𣬴Ӷ�����ծ��ΥԼ�ķ��գ���ʹ��ҵ������֧����Σ����������ܵ������������ڻ������ѷŻ�����ҵӯ�������½�����ծ�����½����߸ܸ�����ζ����ҵ����֧����ѹ�������

�������г�����������ҵ����ȥ�ܸ��Ǿ��ýṹ�����ı�Ȼ���֡�����ȫ��ȷ���ľ������Ƹĸ���ͼ���������ߣ�һ�����г���������Դ������������ã���һ�����÷�չ�ɹ��������ƽ�Ļݼ�ȫ������ǰ�������Դ���Z��Ч�ʣ����߽����������IJ�࣬���ߵ�һ�����������������ѣ�������������ζ�Ŵ������½�����ҵ���ŵ��������������������˿ڽṹ�ı仯���Ͷ��ɱ���������ҵ���Ž����ٳ��ڵĽ���ѹ���������ľ��ýṹ������һ�����־�����ҵ���ŵĸܸ����½���

��������ṹ���������DZȽ�ƽ�ȵģ������д������������ծ��Σ����ϵͳ�Խ��ڷ��գ�һ����Ҫ�����ؽ��Ƿ��ز��г����ݱ䡣������ز��۸��µ������������»�����ҵ������Ϊ��ܸ��ʸߣ��ܵ��ij��������ͬʱ����ҵ���е��ʲ���ֵ����ծ��ˮƽȴ�����½�����ܸ��ʷ�����һ���������ھ������ٺ��ʲ��۸����еĻ����У��ܸ����������ܴ������ҵ�ȥ�ܸ�ѹ�����γɶ���ѭ������������Σ�����ӷ��ز���ĭ����ҵ���ŵĸ߸ܸ��ʿ����ҹ�����������ձ����꣬���ز���ĭһ�����ѣ��ܳ�����Ľ�����ҵ���š��ⲻ��˵��ͥ���Ų���Ӱ�죬�����Ӱ���Ǵ�Ҫ�ģ����õ��Խ���Ҫ����ΪͶ��ƣ����

�������ڷ��ز��ڸܸ������е��������ã������й������������ڵ�Խ��Խ������п�ʼ��ע�ʲ��۸���������ߵĹ�ϵ��2013�����������������У���Ҫ��ӳ�˻������ߵĽ�������Ҫ��Ϊ�˿��Ʒ��ز����ط���������ƽ̨����Ӱ�����������������ϵ�Ľ��ڷ��ա�ͬʱ�����ڵ�ý�屨������ʾ���ߵ��ּ�ǿ��Ӱ�����еļ�ܣ��������������ŵ���������һ�������Ͻ���ȥ���°��������ķ�չ��ʾ����������������ȥ�ܸˣ������ǿ��Ƹܸ��ʽ�һ���������ٶȡ�

�����������������£�Ҳ���˵������߽����Ƿ���ȣ����Ʒ��ز���ĭ������������Σ���������ĵ����ƺ��е���������ʵ�ж����߲���û�ж��IJο����塣

�����ж��ʲ���ĭ���ѵ�ʱ��㼸���Dz����ܵ��¡�����������߲������������������Ž�һ�����ز���ĭ�����յ����Ѵ����ij����������ľ��õ����������ҡ�

������Ȼ���Է��ز��Ƿ��Ѿ�����ĭҲ�����飬Ҳ�й۵���Ϊ�ҹ����ز��г���̸��������ĭ�����߲���ȫ�����ĭ���������۵���ӽ���ʵ���ǾͲ���Ҫ�������߽���������ĭ���෴�����߽��������ڷ�ֹ��ĭ���ɣ���Ȼ�Զ�������������Ӱ�죬�����Ӱ�����ޣ����г��ڵĿɳ��������������ġ�

|

|

|

|

������Ϊ�н�˾��ϯ����ѧ��

����˵�������а�