|

�������� ���� ��������

����1��14�գ�����������������ͣ�����г�������

�������ڵ��죬��ҵ������Ȼͨ��2014���һ����������ֽ������ҵ���ж��ڴ����Ͷ�꣬�������500������6���µ��ʽ���Ϣ��2014��1��14�գ�������Ϊ7��15�գ��б�����6.02%��

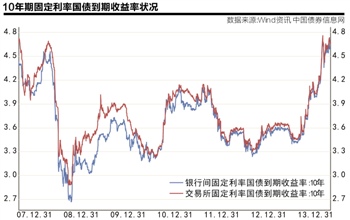

��������ڵ���10���ڹ�ծ4.6%�������ʣ�6.02%���б���������ƫ�ߣ�˵�����жԹ����ʽ������̶ȡ�

����ֵ��ע����ǣ����ڴ˴���Ͷ���5��ǰ��1��9�գ�������㹫˾����2012-2014����������ֽ������ҵ���ж��ڴ��ҵ��������У�����2014����������ֽ������ҵ���ж��ڴ����Ͷ�����

����������㹫˾ǰ���ɹ��ʿ¾�����21���;��ñ�������ָ������2013����Ͷ�������ȣ�2014�����ı仯����������Ӧ��Ͷ�꼰��Ѻ�����ݣ�������dz��ڶ���Ѻծȯ�����ʲ����ľ��衣

��������Ӧ����Ѻϸ��

���������ڹ�ծ������������ϴ������ծ�������������ɼ�ֵ�½�����Ҫ�μ�������Ͷ��ʱ������Ѻ��ծ����������ͬʱҲ��ΪʲôҪ����Ӧ����Ѻϸ���ԭ���¾�����ͳơ�

�������⣬�°汾���ļ�ϸ�ڽ��������ƣ��Է�©����

�������磬ԭ��������������������ֽ��ڴ����Ͷ����������Ϊ�б굱���й��������й����ij������͵�λ���ڴ�����ʡ�������Ϊ���������ڴ������ʡ���

�����ڿ¾����������ˡ��������ֲ����������г���������أ�2013���ʵ�к���ʽ���б귽ʽ����Ϊ�г������γɹ����ֽ��ڴ�����ʡ����б���Ϊ���ʣ����б�����Ϊ������������ֽ��ڴ�����ʡ�

�����¹滹�����˲���ͨ����Ͷ��ϵͳ����Ͷ��ʱ��Ӧ��������Ӧ��Ͷ��ʱ�䣬ԭΪ��ָ��ʱ�䡱�����ڸ�Ϊ����ʱ������Բμ����������������Ҫ������©����

�������ھ�����������ϣ�ֵ��ע����ǣ�����2006���·��ġ���������ֽ������ҵ���ж��ڴ��ҵ�������̡�����������ֽ������ҵ���ж��ڴ����ڣ�����ʽ�ת���ô�ȯ������ʽ�����ڻ�����ü��ȯ��ʽ��������ɵ�ȯ��Ը���ʽ��

����2014���¹��У�����ʽ�ת��ѡ��ȯ������ȯ��Ը�������ʽ�����ڻ����ѡ����ȯ��ȯ��Ը����ַ�ʽ���������д�ǰ֪ͨ�����м��г��Ѿ���2013��12��9����ȫ���ȡȯ��Ը����㷽ʽ��

����2006��6��5�գ���������������Ϸ�������������ֽ�������а취�����ҿ������ֽ��������Ļ�������ֽ�ӳ��ڡ����������δʶ��ת��Ϊ��������ծȯ�г��ͻ����г���������ʵ�������ʽ���С����Ͷ�������������Ϊ���������ơ���

������ͳ�ƣ�2013���������������10�ڹ����ֽ��ڴ���б꣬���ް���3��6���£��ܶ�4300��Ԫ��2012�깲����14���б꣬�ܶ�6900��Ԫ��

���������������������

������ȥ�������ս������Լ�ȥ�ܸ�һϵ�����ȭ�������£��г��������Ѿ����ֳ��ڵ�����ƫ����ծȯ�г��ͻ����г�������������Ҳ�����ֳ����߸���ͷ������1��14�գ�10���ڹ�ծ�������Ѵ�4.6%�����˴�6.02%�б���������ƫ�ߣ���ʾ����ҵ���ж��ڹ����ֽ��ڴ��ļ��ʡ���һλ����Ա�������14�յ�һ�ڹ��ⶨ���б������

����������������ƣ����ܿ�ʼ�ʽ���Ӱ�����������֣����м������ʽ�����ȷ���Դ���������Ȼ���������ʽ�����š����磬15�ź�ʼ���ļ��Ȳ���˰���Ͻɣ�Ԥ��2014������������Ͻɣ������16�Ŵ��˿�ʼ����ǰȡ�ֿ�ʼ�д������������������ɴ�Լ��8000��-10000�ڵ��ֽ��߿15�ŵķ���������ܲ��������˽ɷ������ϲ��ɡ�

�����ڶ�λ����ҵ��ʿ�������������ǹ����ֽ�����������������ʱ����

��������һ���棬���Ź����ֽ������ս�������β�ȡ�����ֶ�ʹ�����ʽ���õط������ó�Ϊ���⡣�ڹ����Ͻ�Ϊͨ�е����ֹ����ֽ������ʽ�ֱ�Ϊ�������ֽ�ȫ�������������С������ֽ���������ҵ���С������ֽ�����������г����ж���Ͷ�ʡ����������е���������ֽ������������Ҫ�ǽ�������������������ת����ҵ���С�

�����ӽ��������������ʿ¶������Ϊ������֧��0.36%�����ʣ��������ֽ�ͨ������ҵ������Ͷ����������ʿɴ�4%���ϡ������ṹ�����������Ѿ����еĹ����ֽ����ж������3���º�6�����������ޣ�����3���µĶ���Ϊ�������ͨ�����İ��ţ�������ɹ�ʵ���˹�����

����Ŀǰ��ҵ���ж�����ʽ����ڹ����ֽ������������ռ������Ȼ���������ֲ�����������������ֽ𡣡�������ȱǮ������£������ֽ������еĴ��ѹ������һ���棬���е�����Ҳ�����������ֽ��ڴ������ʡ���һλ��ҵ�����ֽ��������ʿ��ʾ�����༭ ����ܿ��

�������ߣ�����

����˵�������а�