|

�������� ���� ���ݱ���

������������Ҫ�������ҵ��ߡ�����֤��ἱ���¹ɷ��м���¹�֮��������IPO��˾���µ����м۲�ͬ���ǣ�������ʢ��002713.SZ���ĸ۷���ȴ�Ե���Ϊ���ࡣ

����2014��1��14�գ��ڻ������е��췢��A�ɷ��й����7�ҹ�˾�У�������ʢ��Ϊ����

��ع�˾��Ʊ����

�����ݶ�����ʢ���췢�����״ι������й�Ʊ���й���ƣ�����˾����������Э�̣���˾ȷ�����η��м۸�Ϊ�����21Ԫ/�ɡ��˷��м۸��Ӧ�� 2012 ��̯������ӯ��Ϊ38.32 �������ڽ���װ����ҵƽ����ӯ�ʡ����� 2014 �� 1 �� 10 �գ�T-4 �գ�����ָ֤�������Ľ���װ�κ���������ҵ��E50�����һ����ƽ����̬��ӯ��Ϊ 26.24 ����

�����Դˣ���˾��ʾ�����ݼ���¹棬��˾������ԭ����2014��1��16�ս��е����ϡ������깺�Ƴ���2014��2�� 11�ա����ң���˾�������ϡ������깺ǰ���������������������ر桷������ʱ��ֱ�Ϊ1��14�ա�1��27�պ�2 ��10�ա�

����1��14��һλ�����˹�˾����ѯ�۵Ļ�����ʿ���߱������ߣ���������Լ��ѹ������������мۻ��������˹�˾�ͱ�����������ͼ����

��������21 Ԫ�ķ��мۼ��㣬��˾Ԥ��ļ���ʽ��ܶ�Ϊ 50653 ��Ԫ��Ԥ���Ϲ�ת���ʽ�Ϊ 14888 ��Ԫ��

�������ڵ����ѯ���ֳ�������֤ȯ������Ͷ�ʼ�ֵ�о�������ʾ������Ϊ��������ʢ������ֵ������18.00Ԫ��22.00Ԫ����Ȼ�����շ��мۻ�����������������ڡ�������������ʿ�ơ��������ڹ��ſ�������˾ӵ�м�װ��һƷ�Ƶ���ҵ��λ�����ڹ�˾�Ϻõ��ֽ����ͳɳ��Կ��ǣ���˾Ӧ��ֵ����ۡ���

�����������������ǵ����μ�ѯ�۵������������˾ѯ���ֳ����ղ������ҡ��빫װ�г���ͬ���ǣ�Ŀǰ���������ڼ�װ�г���ֵ�����ڽϴ�ķ��硣���û�����ʿ����˵��

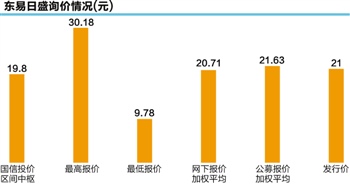

�����ݶ�����ʢ���췢�����״ι������й�Ʊ���й�����¶����˾�������·��г���ѯ�۱�������Ϊ9.78Ԫ/��-30.18Ԫ/�ɡ����У���߱��������й�ũҵ������������Ա������ծ����ͱ��������Թ���֤ȯ��Ӫ�˻�����˾���վ���������Ϊ 21.01 Ԫ�����ϵ��깺������Ϊ��߱��۲�����������ռ���γ���ѯ���깺������46.91%������Ͷ����ȫ�����۵���λ��Ϊ21.00Ԫ/�ɣ���Ȩƽ����Ϊ20.71Ԫ/�ɣ���ļ���𱨼۵���λ��Ϊ21.73Ԫ/�ɼ�Ȩƽ����Ϊ21.63Ԫ/�ɡ�

�������֮�£��Ϻ�֤ȯ�����Ĺ�ֵ����ԶԶ���ڹ���֤ȯ��Ԥ��ֵ���Ϻ�֤ȯ�����Ϊ�����蹫˾2013��ÿ������18����ӯ����һ��ֵˮƽ��Ϊ�������ɴ˹�˾��Ʊ����6�����ڵĹ�ֵ����Ϊ12.22Ԫ-14.67Ԫ��

������������Ϊ���ڹ�˾�۷��б���˾�����⸴���������002081.SZ������һĻ����ǰ������뿿�ڹ�װ�г����ͻ������7�������ֵ����������ǰ��������ʿ��ƣ�����ʵ�ϣ���װ��ҵ��װ��ҵ��û�пɱ��ԡ����ң���װ�г���ģ�⼸��һֱ��ή���������Ե�һ�㣬��װ�г���ȷҪ�ȹ�װ�г��������ҡ���Ϊ��װ�Ǵ�����г����������µľ�������ҵ�ļ��жȺܵ͡�����װ�г�������������

��������7����������ܽ������ֵ��ȥ��߷�ʱ�ڵĽ�370����ֵ������䣬��Ŀǰ��ֵ�Ըߴ�231�ڣ�������֮����ֵ�������13.4����

�����Դˣ���ȯ���о�Ա���߱������ߣ�Ŀǰ��װ�г�ή����ԭ����������Ǯ��һ�����߳����г��Ѿ���ʼή���������Ͼ���˵��������ʢ2007�궥��ʱ������һ�����ڣ����ڻ���Ҳ��������ǧ����Ԫ���ҡ�

���������ڶ�����ʢ����߶��г����������߳��е��г���ģ��С��˵�ò�����һ�㣬�ֽο����ǹ�˾ҵ��������ÿ��ĽΣ�����ת�ͣ���Ȼ����һӮ����ƽ�������������о�Ա�ơ����༭ ��껕F��

������������ѻ��������

����˵�������а�