|

���Ӧʱ������һ���Լ������ü�¼��

|

���������ʾ��16�����ڼ�¼��

�������ü�¼���������� Ů��ʿ��������

��������ϵ���й���ʧ�����������±�������λ����Ů��ʿ����ɹ�

��������2013��������Ը�������ڳɶ���һ���Լ��ķ��ӡ���2013��10�£��ղ�ʿ��ҵ���õ����������С�������������һ��70���ܶ��·����������Ļ�ϲ�ܵ�ס�����������İ�������������ȴ����������һ����ˮ��ԭ�������ĸ������ü�¼��16�����ڣ��ܾ������ſ�����Ժ����Ƶ���͵�������ѧ��������й�ͨ�����˺ܶ��ˡ�

������������й�ͨ�Ĺ����У����е�Ҳ��ˬ�족���������Լ��Ĵ���������ó������⣬����ι�ͨ��������������ü�¼����ǩ��������ȥ���������������������б����ߺͳɶ�����̨������8��00����Ŀ����һ������̤�ϡ�ȥ��ǩ��άȨ·������ò�ƼĴ��������ȴ���������ء�

�����ջ�ϲ�������� ����ȴ����

������������ˣ�2012����Ĵ���ѧ��ʿ��ҵ��2013��10�£�����ɷ��ڻ���������һ��ֵ70��Ԫ��ס��������������Ȼ������ù�����������������ӡ�

��������ȴ��ס�����������ĸ�֪����������ż�¼�����⣬ϵͳ�����16�ʵ����ڣ����涨���ܴ��������˼�������һ�飬�����������ʱһ����ѧ�����16���������Ƕ�����ʱ��ij����˫��֧�е���ѧ������ɵġ�

����̫ί��������� Ī���������ڡ�

����������ߣ�������ȫ�����˻���Э�飬��ʱ���˿���ԶԻ������ڼ�¼�벻ͨ����

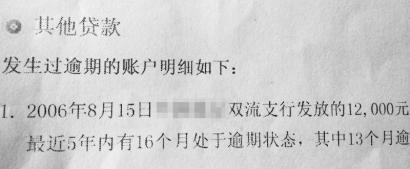

����ԭ����2006��5�£��Ͷ����Ĵ���ѧ��2003����������ڸ�֧�����뵽һ��12000Ԫ����ѧ�������������ǩ����Э�飬�ñʴ���Ӧ����2007�걾�Ʊ�ҵ��ڶ����»��������2007�걾�Ʊ�ҵ����δ�μӹ��������DZ����ͼ���ѧ�������˶�����������涨��������������У�����������������ѧ�����˸�֧��������ǩ�������ڻ����չ��Э�顣Э��Լ������ѧ�����Ƴٵ���ʿ2012���ҵ��ĵڶ����½��г���������ʿ�����У���չ��������δ߿��ʼ���ÿ���յ��ͺܽ��ţ��ҵ�ѧУѧ����ȥ˵�������ѧ����Ȱ�����ģ��Ͼ�ǩ���˴���չ��Э�飬����Ͱ��Ķ��飬��ҵ���ٻ������ˡ���

����2012��6��18�գ���Э��涨��9���������ǰ��������ʿ��ҵ���������֧�У�һ���Ի�������һ��12000ԪǮ����ѧ���δ�ϣ���������ʱ�����Ǯ����Ӱ�������ĸ������ż�¼��

�������ڹ���ϵͳ���� ����˵����

����֧�й�����ԱҲ���֣���16������������ϵͳ�������⣬������������ñ�������˲�����¼��

�����¶��2012��6��18�ջ���죬�����������16�����ڣ���֧�л���������һ��֤�����ϣ�֤�����й����������ڣ�����˵�Ժ��ʾ���֤�����������Ӱ�졣���Ҫ���֧�������ñ��棬�Է���Ӧ������������ģ����ͷ������ڹ��������ı��ܵ�����������������ȴ˵��ϵͳ��ʾ�������ھͲ��У����ǹ涨�����Dz���Ҳ�������еIJ��ϡ�

���������������������ҿ����ܳе�������ͬ�ϵ�ȫ��ΥԼ���Σ������е��ܷ���20%Լ14���ΥԼ�𣬿����̻������ջط��ӡ�

����·�������ı��桰�ѱ����ܲ���

����������̰�ס�����������ĵݽ��������ϵ���������ӳ������£���2013��12��20�ա������������£��������֧�й�����Ա���飬ϣ���Է���ʱ���Լ������ñ��棬������չ��

����12��19�գ��ݽ���˲����������ǰһ�죬������ͬ����ٵ���֧��ѯ�ʡ�������������Ա�����Լ�û��������������ڻ���Э���������ĸ������ñ�����ļ��Ѿ����͵������ܲ�����Ļ���������ġ�

������������������˵�������Ѻ��������Ĺ�ͨ�����12��20�շ���ȥס�������������ύ���Ҵ����������ϣ��DZ߿϶�Ҫ�ա���֧���ٴγ�����һ��֤�����ϣ���ȷ˵��Ը��е���ڹ��������������������������������Ρ�

����12��20�գ����������������Ա��Ȼ��ȡ��ύ��������ϣ������������ڼ��������ñ�����Ȼû�ĵĻ�����Ȼ����Ŵ���

�����ܷ�ŭ����Ȼû�ġ������۵㡱����

����12��26�գ����ٴ�����֧�дߴ١�����ȴ�����ˣ�������������Ա̬��Ҳ���ˣ��ƣ��ܲ�˵�ڴ�������������һ��ȷʵ�����á����Ҫ�����ȣ�ʱ�䱣֤���ˣ�����������˾��;�������������и��ˡ���

�������ŭ�����Σ��ͶԷ���ִ��ֻ���뿪����˵���Լ�����������������ʲô��ֻ���뾡�������ñ��棬���Լ����ٱ��ڹ�����Ȼ�Ժ��Ǯ����ʱ������������鷳��

��������гɶ��������Ź������Ĵ�ӡ���ñ��棬��������ʾ�������ڴ�����16�Σ�����90��������13�Σ����д�Ӧ�����ñ���ij�ŵ��δ���֣�������һ���������۵���ˡ�

���������½�չ

�����ܲ��ѳɹ��� Ů��ʿ˳��������

������Ϊ���������ûȥ���۵㣬���з������Э���˿����̣������̲��Ժ�ͬΥԼ�����������������Ծ��������DZ������ñ��档���գ��������㴫���˺���Ϣ�����еı����ܲ����ڰ����������ż�¼���˳�������˿

������ҵ��˵��

�������У������ڽϳ�

�����й��������гɶ�����Ӫҵ������������Ա��ָ����ߣ�һ�����ڶ������ÿ�֧����û�а�ʱ������Ҵ���û�а��ڻ���Ҵ�����Ѵ���ȴ���������ϵ�����ԭ���֧�����¹��������������ڵȡ����������������ԭ������¸������ñ��������ģ�ֻ�Ǽ������������Ӧ�������о���Э���������������ĸ������ñ���ȷʵ�����ӡ����ڽϳ�������ڼ����������ҵ��ĵ�������˵�����������¡�

����������Ա����˵��һ��Ҫ�����ø������ã��������õ�����ϰ�ߺͻ���ϰ�ߡ����ư����й��Ŵ�������ÿ�굽�й����������������Ĵ�ӡһ���Լ������ñ��棬�鿴һ���Ƿ������⡣��С����

�����ҹ�������ϵͳ�����й�����������֯��ҵ���н����ȫ��ͳһ�ĸ���������Ϣ����ƽ̨���������ɼ������桢�������˵�������Ϣ��Ϊ���˽������õ�������¼���˹�ȥ��������Ϊ��Ϊ��ҵ���С����ˡ�����������ź�����������;�ṩ������Ϣ�������ҹ���ʵ�������������ʹ�����������ҵ������������������Ϣ�ı���ʱ���趨Ϊ���Բ�����Ϊ���¼���ֹ֮����5���ڲŽ��б��棬5��֮������¼�������ټ�¼�����˻���ҵ�����ñ����ϡ������� ��괺Ӱ ���Σ�

�������ߣ���괺Ӱ ����

����˵�������а�