�ϰ������е�����

��������������1��23�յ磨���Ȼ�����շ����ġ�������ҵ�о���2014��������ҵչ����ָ���������������л��ձ齫��QE�������µ�����������Ϣ����������棬���й�����ҵ��ӯ�������������������г�������������������ฺ�����ء������о�Ա��������Ϊ��

��ع�˾��Ʊ����

������չ�����ƣ����������������ߣ�QE�������˳�����Ϊ��������ҵ��2014����������أ�һ���棬ծȯ�����ʺ����ʿ��ܻ��������������еľ�Ϣ���һ���棬�������ս��Լ�������������Ҳ�ᵼ�²�����������ӡ�

���������г������һ��ѹ������

������������Ϊ����������������ȣ��й�����ҵ�ľ�Ϣ����ܵ������г����ƽ������صĸ���Ӱ�졣

������ʷ������ʾ��ӡ�ȡ�ӡ�������ǡ��¼��µ���������̵������ʣ�����ֹ�ʽ���������չ������Ϊ���������ҿ��ܽ���������֧�ֱ����������ԡ�

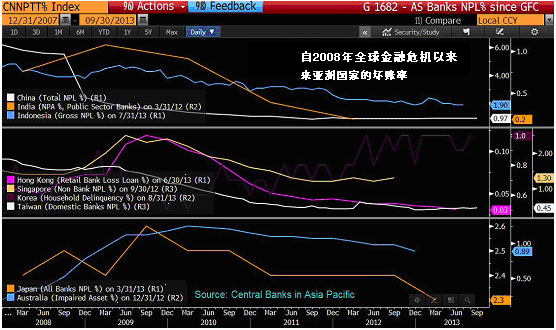

������������Ϊ�����������г������ƽ����й�����ҵĿǰͬҵ��Ϣ����Զ�������л����ʵ�������õ��ı䡣��һ����������ʵ�ȫ��ſ�����һ��ѹ������ҵ�ľ����

������Ŀǰ��������ʻ�û����ȫ���ţ������ǿ��Կ���ȥ���й�����ҵ���徻�����ѳ����½���ƽ���ӵ�һ���ȵ�2.7%�½����������ȵ�2.5%������˵��

�������2013�걻��Ϊ�������еĻ��������ڣ���������Ϊ�������45���ڵĸ��˴���ܹ�ģ�����������ڵ����Ʋ�Ʒ��ռ�еĴ��������Ȼ��С��Ŀǰ���ԡ���������������ٲ���С�

��������ʾ��������P2P�����������Ʋ�Ʒ�ȿ��Կ����������ġ�Ӱ�����С�����ܲ㲻���������ģ���������������š���δ��1��2����Ӧ�û����µĹ涨�������Щ��Ʒ������˵��

�������˷��������� ���մ�����13.4����

�������ͬʱ����������ҵ��ͬ����һ���µĻ��������������ķ��գ����У��й�����ҵ����¶���˴�����ѹ����

������չ����ָ����2013�꣬ӡ�ȡ��й��ͺ�����������������ʾ��������������������һ���ƻ�����2014�ꡣ

|

�������������㣬15�������е��й���ҵ�������������岻�������������4420��Ԫ����ȥ��ͬ������20%��Ϊ2010���ļ�������������������й����������IJ��������������17%��Ϊ���пع�����֮�ס������������������������17.9%���෴ӳ�˲�����������ӡ�

���������������о����IJ��㣬����2013��3����ĩ���й�����ҵ���岻���������Ϊ4590�ڣ����������Լ569�ڣ�ƽ������������Ϊ0.87%�����������6�����㡣������֤ȯ����ҵ����ʦ������㣬Ŀǰ�������е���ʵ������Ӧ��1.19%���ҡ�

������չ����ָ�������в�������Ĵ�����ӻ�������й���ծ���������еĺܴ�һ������Ϊ��������Ļ�����ʩ�����ʽ��ṩ�ʽ����������й���������ɵķ��տ��ܸߴ�13.4����Ԫ������������4.7��Ԫ�ʲ��ܶ�Ľ��������ط����������д����ܼ�10.1����Ԫ�����⣬�ܼ�3.3����Ԫ�ĵط�����ծȨ�����������еĴֿ���Ҳ�����г��С����������ı��棬2013��6�µ�����ծ��ﵽ1.2����Ԫ����ң��൱��ծ���ܶ��6%��

�������н����о�����Ԥ�⣬2014�꣬�й�����ҵ��������ѹ����Ȼ�ϴ���ѹ�����ܽ�һ�����ӡ�ȫ�겻����������Ի���һ���������������������ʿ�������1.1-1.2%�����GDP�����ʽӽ�7%������ҵ��������̨��Ч��ʩ����DZ�ڷ��գ����ų���������������1.3-1.5%��

�������йɻر��½�����10%

������չ�����ۺ϶���Ԥ�ڣ�2014�꣬���ü��ٿ��ܽ����´����������еĶ��������½����⽫����QE�Լ�����������������ҵ�����档�������óɱ�������Ԥ��2014�꾻�ʲ���������ֵ������14.8%������2013���14.9%��2012���17%��

������������Ϊ���й�����ҵ��������խ20�����㽫ʹ�����йɹɶ��ر��½�10%�����ͬʱ������Ժ��107���ġ��ս�Ӱ������ҵ��ľٶ���������ҵ���еķ������롣2013��ǰ�����ȣ�15���������о����������ܼ�4200��Ԫ��3������94%��

�����й�����ѧԺ�����о��������г��о��Ҹ����������ڽ��ܡ�ÿ�վ������š� �ɷ�ʱ��ʾ�� 2014��ijЩ���г�����������Ҳδ��֪����һ�������2014�����еĻ���������2013���ˮƽ����ô����Ԥ��2014������ҵ����������10%���ң���������Ʋ��ã�2014�������������ط�ծ��Ĺ����У����н����и���IJ����ʲ���¶��������Щ������˵�ܲ��ܱ�����������һ�����⡣��������˵�� (��Դ��������-����Ƶ��)

������������ѻ��������

����˵�������а�