���������˴���Ȼ��ά�ֻ������ڽ���ˮƽ���䣬

��ع�˾��Ʊ����

���������������º���̬�ƣ���ũƣ���ް���һ������QE��

�������ϴ������������������������������º��ա���ҵ�г��������Ƶ����Ʋ�û�иı䡣��ũ��ҵ����ƣ���Ͳ��־������ݱ��ֲ����ް�������QE����ʽ�˳����̡�

�����ӽ����������ľ���������������������ʧҵ����������ƽ�ȣ���ũ��ҵ������������ԭ��������Ԥ�ڡ�����������Ϳ�֧����ǿ�ƣ�ͨ�ͱ��ֵ�λ������CPIͬ���������ĸ���ά��1.7%������PPIͬ�����߸ߡ�

����������Ҫ�������ݱ���������ã����ֱ��ֲ��ѡ���������������1�³����µ�����������ָ�����ٷŻ���12�³������۵���Ԥ�ڡ�

�������Ͽ��������ŷ������ϱ�ʾ��������������г�ίԱ�ᣨFOMC���п������Ժ��ÿһ�λ����ж�����100����Ԫ���ٶ�����QE ��ģ��ֱ��2014 �����ȫ�˳�QE����ͬʱҲ����������������������ǿ����ij���ض��·ݣ�QE������ģ���ܸ���Ҳ������δ�������¼���QE ������ģ���Dz�������

��������������ȥ�귴������ģ����˳�QE�Ľ��̲���Ԥ���趨�ģ�����������ľ�������������������

��������12��������ũ��ҵ��������������С�������Ͷ������ʴ�������ʮ�������ˮƽ������ʧҵ�˿ڱ�������ʮ�����¸ߡ���Ȼ������ʮ�����Ӿ�ҵ�г�����״�����������˳�QE�Ľ��̲���Ԥ���趨�ģ�Ϊ��ƣ�������ķ�ũ��ҵ�����ް�������һ������QE��Ԥ���أ�

��������֤ȯ��Ϊ������ҵ���յĻ�����δ�䣬�û����о���������ȥ20���з�ũ��ҵ�������������е�ͳ������������12����������ʷ��2�ξ�ҵ���еġ��յ㡱���бȶԡ�12 �·�ũ��ҵ���ǡ��յ㡱����һ������㡱������ֵ�����Լ�2014��1�µ������У�����ʽ���õ�����������Ե������ݹ��ȱ��۽����

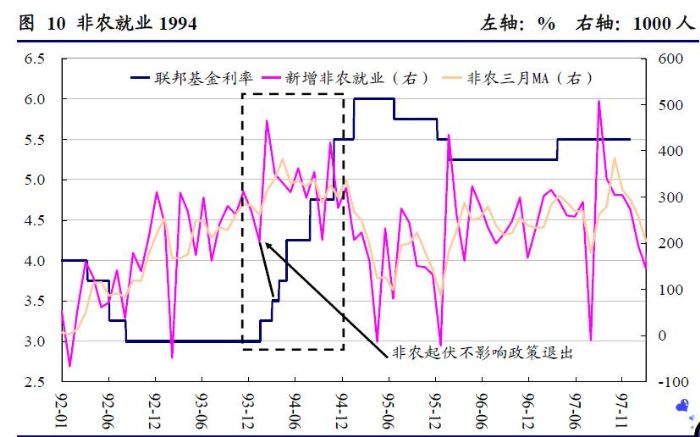

������̩��������о��Ŷӱ�ʾ��1994����µķ�ũ��ҵҲ��ƣ�������ⲻӰ��1994��4���������ڶ�����Ϣ��2013��12��������ũ��ҵ���ص���Ԥ�ڣ��ڶ����ڿ���Ԥ����һ����������������ծ�����½��Լ���Ԫ�������ϻ����������ά��ʱ���϶��ݣ�����ı�������1�»����һ������QE��ģ�Ļ���������

������ͼ��ʾ��ũ�����Ӱ�������˳�

|

�����������������Ա��Ϊ����ʧҵ�ʽ����Ը����ٶ��½�����2014��״ﵽ6.3%-6.6%��ˮƽ����������ϯ���Ͽ����±�ʾ��Ӱ���Ͷ����г������ʵ����غܶ࣬δ��һЩ����ʧҵ�����ҹ������ˣ������Ͷ����г��ĺ�ת��Ҳ������������

����ͨ��˵��Ӱ���ҵ�����ʵ������кܶ࣬���Ͽ���ͼ�������¹۵㣺��ҵ�����ʵĵ��Բ�����ȫԴ�ڽ���Σ�������ʵ�п��ɻ����������Ӹ����Ͻ����һ���⣬���Ծ�ҵ�����ʵĵ��Բ���������Լ����������QE�����ء����Dz��Ͽ�Ԥ��δ�������Ͷ����г���������������ҵ��Ը���ܵ������Ͷ������ʻ������

������ʢ���ű�ʾ����������������Ԥ�ڵľ������ݣ������Ե���12�·�ũ��ҵ���棩���ܲ�������Ӱ�����������ڶ��ھ���ǰ���Ŀ�������ʢ����״��ָ����ʾ����ȥ�������������״���������ֲ��䣬�����ڸոչ�ȥ��һ�������������г����������˹�Ʊ���ۡ�

����������С����������QE��ģ�����������䡿

����Ϊ���г�Ԥ���������˴�����QE��������Ȼ��100����Ԫ���������������С��ծ���ȣ�����ͨ����Ȼά�ֵ�λ��Զ��2%��Ŀ��ֵ�������г����ڷ�����������������������ص��ѵ������������ߵ����������Ӱ����

�����㷢�ڻ�����Ŷ�����������������QE�䴸���ʾ�����������������������߶����������г��ĸ���ЧӦ�����ᱻ���������������������Ƕ���������Ľ����г��;��õ�Ӱ������δ֪��������QE�ĸ������ЧӦ�������Ա��⣬�Ͼ�������������ߵ��˳�����Ҳ�dz�����ģ���һ����δ�ط�ƽ�˾���

�������ڵ������г���������Ҳǡǡ��֤����һ�㡣������80�����������������Σ�������ǽ���Σ���Լ�����˹��ծΣ������ͬ������������ת����ɵ��ʱ������춯����Ԫ��ǿ���ʽ������йء�

��������֤ȯ��۾����б�ָ�������Ǽ��Ӱ���������ս��̣����������г��ʱ����ӵķ��ղ������������������߿��֮�С�ȥ��12��FOMC�����Ҫ��ʾ�����������߲㿪ʼ����QE���ߵijɱ����⣬���ǻ��������ʵ���ԵĶ��������QE�ɱ��ĵ��ǽ��������������ƽ�����QE�����ߡ�

�������⣬С������������QE��Ϊ���ȶ��г�Ԥ�ڣ����������ϣ������������ڽ���QE��ծ��ģ����Ҫÿ����Ϣ���鶼��������100����Ԫ�Ĺ�ծ��ģ��

�����������Ѿ��ӽ�������ʵ��ͨ����Ŀ�꣬���������Ѿ���ʼ������ծ��ģ���������������õ�ͨ��ָ�����������֧����PCE�����ڽ���ȥ��11�·ݵ�12�����У�����ͨ��������Ϊ0.9%��������������ٶ���һ�δﵽ���߳���2%������2012��4�¡�

��������ͨ��ˮƽ�����Ͽ��������ŷ������ϱ�ʾ�������ط�Ŀ��ˮƽ֮ǰ��ͨ���ʽ��ڡ�һ��ʱ���ڡ�����2%�����ͨ�Ͳ�δ����������FOMC����ȡ�ж�����������ԱԤ��2014��������������֧��ˮƽ��������1.4%-1.6%�����ڣ���Ȼ���ڹ�Ա����Ҳ��¶�����ֲ�ȷ����̬�ȡ�

�������Ͽ�ǿ��FOMCϣ��ͨ���ʴﵽĿ��ˮƽ������ǰͨ��ˮƽƫ���ǻ������߱��ֿ��ɵ���Ҫ���ɡ�����������Ԥ��ͨ�ͻ���Ŀ��2%���������Ͽ˸����Ľ�����ҽ�Ʊ��ջ������ӡ�ͨ��Ԥ�ڵ�ǿ�������õĻ�ů���ʵ����ǣ�����Ϊ������Ԥ��ͨ��ˮƽ�����������Ծ������ϴλ��鿪ʼ����QE��

������Ȼ���Ͽ���Ϊδ��ͨ�ͽ���Ȼ��������������Ϊͨ�ͻ������ٶȻ��Ϊ�������ⰵʾ�˻������߽�����ά�ֿ���ֱ��ͨ�ͻ�����Ŀ��ˮƽ�����Ͽ�������ͨ�ͱ䶯�켣ƫ��Ԥ�ڣ�������ȡ�ж�����DZ̨����������������������ծ��ģ��ʵ��ͨ��Ŀ�ꡣ

����Ȼ������������������Ͷ����Ԥ��δ���������ø��ս���̧����ۣ�����ͨ��Ԥ�ڼ�����������һ����ǰ��2.1%һ��������2.28%������12��CPI������6�����¸ߣ����ܲ�������������Ϊ������ͨ��ָ�꣨PCE������������ͨ��������Ȼ�ܺõĽ�����á���ˣ�Ŀǰͨ��Ԥ�ڵ��ȶ�����ҲΪ��������һ������QE�ṩ��֤��ͬʱͨ��ˮƽ��ά�ֵ�λ������QE����Ҳ������١�

���������ڻ�����о��Ŷ���Ϊ����QEδ��ȫ�˳��Ľ����У���������һ������QEʱ�����ģ��Ԥ���Խ�ǣ����ȫ���ʽ������ʵ����ơ���ά���º��������ƣ���ȫ���г��ij��Ӱ��ҪС�ܶ࣬�����������ڳ�Ԥ�ڵ���������롣

������ծ�����棬�г���ʶԤ��������ծ�͵�Ѻ����֧��֤ȯ�¶ȹ����ģ������50����Ԫ��������һ����

���������ڻ��о�Ժ����Ŷ���Ϊ��������������������MBS�����������ز��г��ָ�ƽ�ȣ������������׳���MBS��Ҵ������ڣ�����������ծ��������Ԫ�����ֵ������ȫ���ʱ��γɻ�����������֮��ʱ���Ȳ��Ǿ�ҵ��Ҳ����ͨ�ͣ����г���Ĺ����ʱ�����������ծ������������ѡ����ȫ�˳�QE���ߡ�

�����������ڵ���ǰհָ�������Բ���

�������Ͽ����»�����ŷ������״������QE���������������ߵIJ��乤�ߡ���һ�۵㣬��ʾ���������������������߽����������ɴ�ʩת�������ǰհָ�����������߲���������QE�����Dz��乤�ߣ��dz�����ʲ������ʩ�����˳����߹�����ϡ�

����������ͬʱ��������ָ������������ʧҵ���½�������6.5%�Ժ�ĺܳ�ʱ�䣬�Խ�����������ʼ���ά���ڵ�ǰ����ܿ������Ǻ��ʵģ��������Ԥ�ڵ�ͨ���ʼ�������2%�ij���Ŀ��ˮƽ������ˡ�

������Ҳ��ζ��2014����ּ�Ϣ�ĸ��ʽ�С���˴�������ά�ֻ������ڽ���ˮƽ����������

�������Ͽ������ᵽ2%ͨ������Ϊ��Ϣ��Ŀ�꣬����Ϊ�ڶ����ڻ����ǰհ��ָ�����ż�������δ������ǿ��ǰհָ����ʩ��DZ̨���ǽ��������������ʧҵ���ż���6.5%����ͨ���ż���2%������������

�����˴�������������������������������������ŷ����ᣬ����ʵ�����������߹�ͨ������£�����ǰհָ���Ŀ����Խ�һ�����͡�

�������������ϴλ�������˾����������ϵ��˶Ծ���������Ԥ�ڣ��µ���ʧҵ�ʺ�ͨ�͵�Ԥ�ڡ���Ȼ������ٻ������������������۾������������ʣ������������ԣ�FOMC�ľ���������ӳ�����ߵ�����˼·�ͷ���

������һ���棬FOMC��Ա��δ�������ʵ�Ԥ����������ֳ�������ά�ָ߶ȿ��ɻ������ߵ��������������������Ա��Ϊ��������2015 �꿪ʼ�ϵ����ʡ�

�����ӳ���������Ԥ�ھ���Ļ�����ˮƽ��4%������������������߿�����2015������Ϣ���ڣ������������Ի�������2014�������

�������µ����������鲻�����������������������˳���ʷ��̨����Ļ��ҲŤת�˶������������Ŀֻ�Ԥ�ڡ�Ͷ���߶�������QE��Ԥ�������ı䣬�Ż��ʲ�������������ζ�������Խ����������ʵ�ǰհָ����ʹ�û���������ά�ָ߶ȿ��ɸ�֡��������˴λ�����ֻ�������ǿ����һǰհָ�����ɡ�

�������壺Ҧ��/�ξ��T ��У�������

������������ѻ��������

����˵�������а�