|

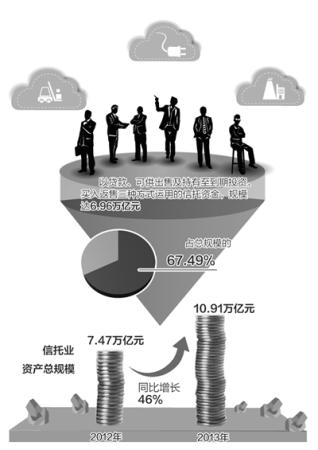

�������ܲ����㷺��֪������ҵ�ѳ�Ϊ�ʲ���ģ����������ҵ�Ľ��ڷ���ҵ���϶��������ߴ�����ҵЭ����һ�Ϥ���ڸ��Ӷ��Ĺ����⾭�ô��£�2013���ҹ�����ҵ�ʲ��ܹ�ģ����ʷ�¸ߣ���10.91����Ԫ����2012���7.47����Ԫ��ȣ�ͬ������46%�������ٺ������55.27%�������������ƣ̬��

�������ټ��� ���յ���

����2013�꣬����ҵ���ٶ��ؿ��飺��۾�������ѹ���Ӵ����������й�˾��Ӫ�ĺ�۷��գ������г��������ӿ�Ӵ������й�˾��Ӫ���г����գ����к���ĩ���ȳ���������ƫ�����Լ�Ƶ�������ĸ��������¼���������������ҵϵͳ�Է��յĵ��ǡ�

������ҵ�������棬2013����ҵ���кͱ����ʲ�������˾½���Ƴ��ʹܼƻ����Ӿ��˾�����

����������߷��棬��������4��ί2012������Ĺ淶�ط�����������Ϊ�ġ�463���ġ��Լ�2013��3�·�����ᷢ���Ĺ淶��ҵ��������ҵ��Ͷ�������ġ�8���ġ������������й�˾���ź���ҵ������ź���ҵ��IJ�ȷ���ԡ�

�����ɴˣ����ܹ�ģ��Ȼ�ɹۣ�������ҵ�������֣�����ԭ����֧������ҵ���ٷ�չ������ҵ��ģʽ������˽ļͶ�й��ܵ���������ҵ��ģʽ��ʼ�������ɱ������ս�����Դ���ɹ����ۼ�����������Ͷ�ʡ����뷵��3�ַ�ʽ���õ������ʽ𣬹�ģ��6.96����Ԫ��ռ�ʽ������ܹ�ģ�ı�����ߴ�67.49%��

��������������ҵ�Ŀ�����������Ҫ������ԭ��

����һ���ƶȲ����ϣ����й�˾���Բ�ȡ�����������ڵĶ������ʷ�ʽ��ֱ�ӽ������ʽ��������ض���ҵ����Ŀ�����ң���2012���°���֮ǰ�������е��ʲ����������У����й�˾������Ωһ���Դ���˽ļͶ��ҵ����ʲ�����������

���������г������ϣ����ںܶ�������ҵ����Ŀ�����������ܴ�������������ϵ���ʱ��г�������㣬���й�˾���������з�ʽ��չ��˽ļͶ��ҵ��������������һ���������һ����ģ��ľ���˽ļͶ��ҵ���ܵ����������г���

����Ȼ����֧�Ź�ȥ����ҵ������˽ļͶ��ҵ��ģʽ��������Ѿ������仯�����Ž��ڸĸ�������롢�����ʱ��г��ļӿ콨�裬����ͨ���������ʵ�������ҵ��������Ŀ���ع����к��ʱ��г�������Ҫͨ���������ʵĿͻ����ʽ����ͣ����������г��������۷��յ��������ơ�

����ͬʱ����ܲ���½���Ƴ����ʲ������������������������ʲ��������������Ʋ�Ʒ���в�ͬ�̶ȵ��������в�Ʒ��˽ļ���ʹ��ܣ��ʲ�����������ʱ���Ѿ�������

�����յ��Ƿ�����

������ʱ���г��������ڲ²⣬����ҵ�յ��Ƿ��Ѿ����٣��й�����ҵЭ��ר��������С����Ϊ������ҵ�ijɳ��յ���δ������������ҵ�ľ�Ӫ�յ��Ѿ�������

�������ж��ڿ�������ҵ��������ȡ��ת���뾭Ӫ�����仯��Ӱ�죬���ӳ��ڿ������ջ���ȡ���������г��������ģ����С��˵���ӷ�����ң��������ձ����ľ��������������ʲ��Ĺ�ģ��GDP�Ĺ�ģ��������ع�ϵ��һ����GDP��ģ��2�����¡��ҹ��ʲ������г������൱��Ŀռ䡣Ŀǰ���ҹ���������ҵ���ڵ��ʲ�������ģ�в���40����Ԫ����ˣ��й��������г���Ȼ���ڳɳ�����֮�У����������ģ�Ĺյ�Զδ��������Ԥʾ������ҵ�������������ڻ�û�н�������δ�����൱��ʱ���ڣ�����ҵ��ģ�Ŀ���������Ȼ�����ڴ���

����˵����ҵ�ľ�Ӫ�յ��Ѿ�����������Ϊ֧������ҵ��ȥ�����������������ҵ��ģʽ���DZ�����˽ļ�������У��ڶ���������ս�£��߳ɳ��Բ��٣�����ζ������ҵ��Ҳ���ܼ���������������˽ļ�������о�Ӫģʽ������ҵҪ��ץסδ����չ�Ĵ��������Ӫģʽȷʵ������Ҫ������ת�͡�

�����������й�������ϯ����ʦ��DҲ��Ϊ������ҵ���յ㡱����һ����Դ��������չ����Ҫ������ҵ�������������������ͷ������ҵ��չ��˵�Dz��ɳ����ģ���һ���棬�ʹ��г��ϵľ���ѹ���Ӵ�����ҵ�������������г��Ŀ����Բ���

����ת��֮·��ô��

���������й�˾δ��ҵ������������ʷ������������л���Ͷ�ʷ���Ͷ����������������С����Ϊ��Ӧ�����������ί�ж˿ͻ��������������������Ӧ�����в�Ʒ��

�����Ż�˽ļͶ��ҵ���������Ӧ���ʻ����ʲ����ͣ��������ʡ��ʲ����ʺ���Ŀ���ʣ�����Ӧ����ϵ�����������ͷ��չ������������ý��ڼ��������ۺϽ��׳ɱ����ı��ȥ�г����������Ĵַ�ʽ��չģʽ��ת�Ƶ���רҵ����ȡʤ�ľ�ϸ����չģʽ������

�����������ʵ��ʲ�����ҵ�����������й�˾�Ѿ��ڳ��Դ�����Ͷ����������ľ����ʲ��������ʵ����в�Ʒ������δ�γ���ϵ���IJ�Ʒ���Ժ�ƥ���Ͷ�ʹ�������������������㲻ͬͶ��ƫ�õ�Ͷ������������δ�����й�˾Ӧ��������ǿ֮�����Ƹ��������棬��Ҫ����ض�Ͷ���ߵ��������乹�����Ի����ʲ����÷�����ɸѡ��Ӧ��Ͷ�ʲ�Ʒ��ͬʱ�������ṩ�������˰�չ滮���Ƹ����а��ŵȸ�������

��������ҵ����ҵ��ģʽ��̽��һֱ�ڽ��У�����������ת���С��Ŵ��ʲ�ת�����еȡ�һЩ��˾�Ƴ��˾���Ʒ�Ʊ�ʶ�ġ�ȫ�г����á����ʲ��������в�Ʒ����ͼ�������������Թ��������ʡ�Ͷ�ʵȶʽ���ã��ҿ����ޡ�������Ϳ������õ�ϵ�л��������ʲ�������Ʒ�ߣ������㲻ͬƫ�õ�Ͷ��������һЩ��˾��֤ȯͶ�ʵȴ�ͳͶ�������Լ�������Ͷ�ʡ�˽ļ��ȨͶ�ʡ�ʵ���ʲ�Ͷ�ʵ�����Ͷ���������˾�����Ϲ����ص�����в�Ʒ�����ٹ�˾���Ƴ��ˡ�TOT�������е����У�������TOF�������е����У����Ȼ�����Ϲ��������в�Ʒ��

�������ߣ������е�����

����˵�������а�