����2�´����ʲ��������ֳ��г�����ͨ��Ԥ��

��ع�˾��Ʊ����

���������2�·���������ͨ��Ԥ�ڵ���ζ��

�����ƽ�۸���2013��12����Ѯ�ﵽ��������µĵ͵㣬������ǣ��ر��ǽ���2�������������ԣ��Ѵ������������¸ߡ�

����2�·ݽ�۵����ǣ����ƺ���ͨ��Ԥ����������ͷ����������ƽ������ǿ�����ɡ���ծ����ת����Ȼ����ҵ�������������۵����ݼ�������Ԥ�ڣ����ɡ��ƽ𡢻���ծ��������Ȼһ������������ʲ��ı仯�����þ��û����治��Ԥ�ڡ����ߵͻ������ܵ��½���������ƫǿ������������Ԥ�ڱ仯�����߱��������ԭ�������͡�

������������2013���ʼ������ծ��ģ���г��ڿ����������Եıʹյ�Խ�ۻ��������ѹ���������ȴ���������ǡ�

������ҵ֤ȯ��ʾ�������Ϊ�ǵ����������ģ���ô���ɡ��ƽ���ծ������ͬʱ�߸���ͨ��Ԥ�ڵ���ζ��ͬʱ��5����TIPS������ͨ��Ԥ��Ҳǡ����2�·ݿ�ʼת��ָ��ͨ��Ԥ�ڵ���ͷ��

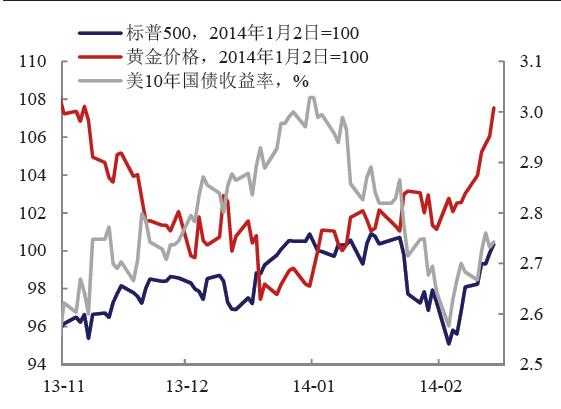

������ͼ��ʾ2���������ɡ��ƽ���ծ������ͬʱ������

|

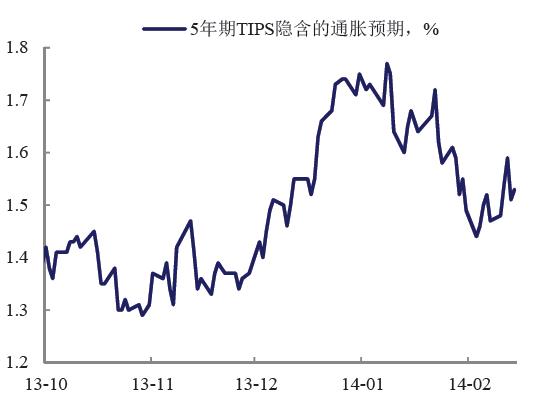

��ͼ��ʾ5����TIPS������ͨ��Ԥ��ǡ����2�·ݿ�ʼת����¶��ͨ��Ԥ�ڵ���ͷ��

|

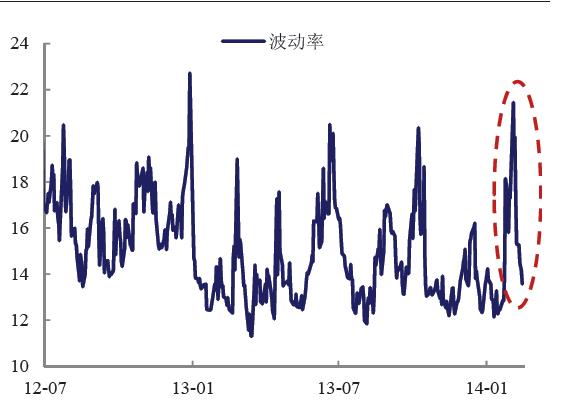

����1����Ѯ�г������������£�����ծ�����ʻ����Լ�VIX�߸�Ҳ��������һ�㡣��ͼ��ʾVIX����ָ���г�����������ʼ������

|

�������ƽ�Ͷ���������½Ρ�

���������ڻ��о�Ա����ָ�����ƽ��г�Ŀǰ��Ͷ�����Ѿ��������½Ρ��������ڽ�����ǵ��ʽ���Է�Ϊ�����֣��������г��������������ʽ��Ͷ�����ʲ�������ƽ����ʽ�

���������������������ɹ�ģ���ɻ�Խ�۹���ѹ�ƣ�������QE�������ʽ���������������г����úͽ����г����ֶ�������Ҳ��֮ǰ������Ͱ���͢�������г����ֽϴ���ȵ�������Ҫԭ�����г��������ɻ����Ͷ���߶Իƽ���г�������

�����ӹ�������ʷ���鿴�������dz���Ŀ��ɻ�������ת���ǰ�����������г�����Ԫ�����»�����������Χ�ʹ��ģ���ʽ������������г�ʵ�徭�ú�ȫ������г������ϴ����������г��Ĺ�Ʊ��ծȯ���ʲ��ͻ��Ҷ�����������ѹ����

�����ڽ����г����������£������������ʽ������ѡ�����ͷ����ʲ�����ծȯ�ͻƽ𣬶�����������У��г��������������ԭ�������ڹ�Ʊ�г��ϵ��ʽ�����ƽ��г��������������ʽ��ƶ������ڽ�۱������졣

�����������������ɳ�����ͨ�ͷ��ղ��ݺ��ӡ�

������ҵ֤ȯָ�����������Ⲩ�����ǡ������������������ַ������ɳ�������������������ʼ�˳�QE֮ǰ���г�����2013����ǰ��ӳ��QE�˳�Ԥ�ڡ�����ƽ�۸���Ȼ�л��������Ѿ���Լ��QE2��ʼʱ��ˮƽ������˵��ַ�ӳ��QE3��ȫ�˳���Ԥ�ڡ�

����Ȼ������������ڽ�۵ķ�����������Ϊ�����������������������ڻ��������ս��������䣬�����ַ���Ӧ�ò��߱���ǿ�ij����ԡ�

����

|

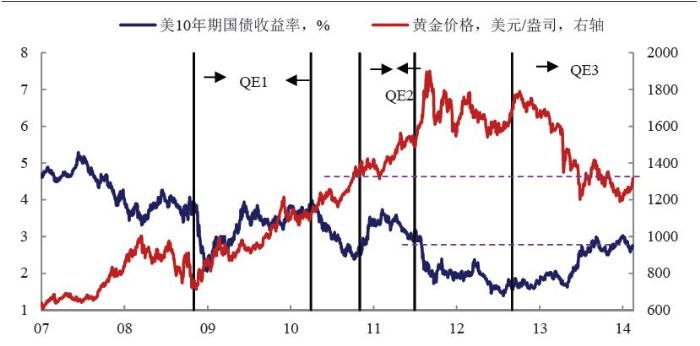

������ͼ��ʾ�ƽ�۸��ѻ������ӽ�QE2�Ƴ�ʱ��ˮƽ���г�����ǰ��ӳ��ζ�Ž�ۼ�����������ѹ����

�������⣬�ṹ��������ܵ����������°�������ͨ�ͷ��ա������ڲ����½�������ʧҵ�ʡ���Ϊҽ�ķ�������ЧӦ������������ҽ�Ƽ۸�ȣ�����ζ�ź��ں���ͨ�������ķ��ա�

|

��ͼ��ʾ������Ԥ�ڽ������PCE����2%��Ŀ������

����Ī����������Ʒ�о����չ������ָ����2009-2012�꣬��۴�����ǵĽ������ǶԳ���գ�����ŷծΣ�����������ò�ȷ���Եķ��ա���ʵ�����½��ķ��ա�����Щ������2013�궼��ƽ�ȣ�ŷ�ޱ�Ե��������ˮƽ��ŷ���и�Ԥ�´���½����г����ٵ���ŷԪ�����塣���������Ӷ���̽�������շ�����ơ�ͨ�ͳ�������Ԥ�ڣ���ʵ�����߸ߡ�

����2013���۷�����������������ʵ�������У��г����ӶԳ�����л��������档�Ӵ����ʲ����õĽǶ��������չɡ����ɡ�ŷ�ɺ�ŷծ����ȥ��������ȷ����ø�����ر���Ʒ�֡�

����2014������ƽ���ּ�Ϊ���ۣ���������������QE��������ʲ����г����Ƿ��Ѵ�ȥ����������ٶ�ת�����ƽ�Ͷ���ӽ��Ƿ��ѴӶ���ת�����ڣ���ͨ��Ԥ�ڼ��ƽ����Ԫָ���ĸ�����ԣ���δ�����ܽ���������ʲ�������Ƶļ������ォ������𰸡�

�������壺Ҧ��/�ξ��T ��У�������

������������ѻ��������

����˵�������а�