�������ڵ�����һص����г��������γɽϴ�ı��룬��Ҫ������

��ع�˾��Ʊ����

����1�� ����Ԫ���Ʊ��롣

����һ����˵���������������Ԫָ���ʸ���أ�����Ԫָ������ʱ�������Ի�����������Ԫָ���µ�ʱ�����һ�����ǿ�����ڣ���Ԫָ���ܵ����Ѿ������ݵ�Ӱ�������������ͬʱ����һ���Ҳ�����µ�������Ԫ�����γɱ��롣

|

����ע�����ߣ���Ԫָ�������ߣ���Ԫ/����һ��ʡ�

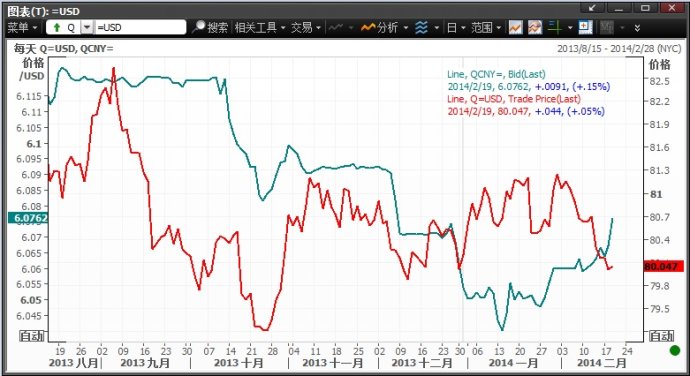

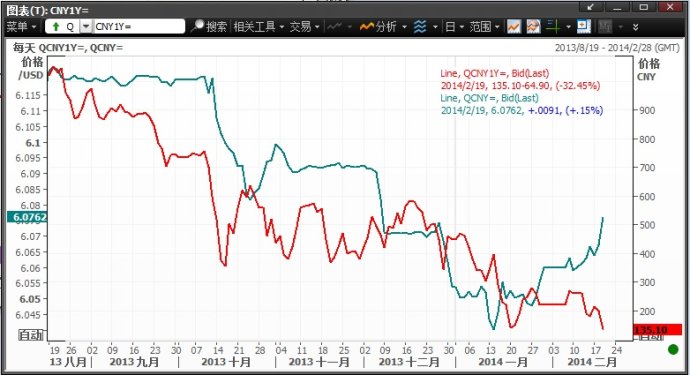

����2�� ���밶�г�����һ����γɱ��롣

���������밶�г�����һ�����Ծ��ڻ��ʸ����г���������밶�г�CNH�����Ƽ��뾳���г�CNY���ʵ�ƫ��ȸ�����������ҵ�����ֵѹ���������ڼ䣬�����г����ʳ��ִ�����밶�г�������һ��ʽ�����С���ص������ڹ����밶�г�CNH������ȻҲ���澳��CNY���ʳ��ֻص������ص�����С�ھ��ڻ��ʻص����ȣ����¾�������ʼ۲����300�㡣Ŀǰ�밶�г�USD/CNH�Ե��뾳��USD/CNY�������밶�г�����һ�����ǿ�ھ��ڡ�

����

|

ע�����ߣ�����USD/CNY�����ߣ��밶�г�USD/CNH

����3�� �뾭�����ݱ��롣

�������ڹ�����1�·�ó��˳��ﵽ318.6����Ԫ��ͬʱ������FDI(����ֱ��Ͷ��)Ҳ����16%��������Ȼȥ�����ֲܾ�ȡ��һϵ�д�ʩ�����Ǯ���룬�������ʽ�������Ȼ��ӿ������Ŀǰû�й������ʽ����������ݣ���˽��ӹ��������ݿ�������һ��������뺣���ʽ��Դ��ģ�����������ֱ��롣

����4�� ����ڵ�ı仯�ʱ��롣

�����ڽ�������ҳ������ֱ�ֵ�ı����£���Ԫ/����ҵ���ˮ���Գ��������µ�����һ����˵����Ԫ/�������ˮ����µ����˱������������Ԫ����������С�⣬ͬʱҲ���Կ������������ֵѹ�����ӵ����֡�����һص�����ڵ����С���ֳ�һ�ֱ������ơ�

|

ע�����ߣ�������Ԫ/����һ��ʣ����ߣ�1������Ԫ/����ҵ��ڵ�

�������ǻ������ϵ����Ʊ��룬��˸��˻�����Ϊ�������һ���ص�Ӧ�������������������ô����ڼ���Ԫǿ�Ƽ����ں���ҵ�����������һʱ�������ý�С�Ĵ����������ػ��ʳ��ֻص����γɶ�������ұ�ֵԤ�ڣ�����ǰ��������������ҵ�Ͷ���߽���ƽ�ֻ�ز����γɱ�ֵ��������Ȼ��һ�²��Ƿ�ȷ����Ҫ�����й���1�¡�2�����ռ����������֤��(���ռ��࣬�������и�Ԥ���ȴ����ռ���٣�������Ԥ����С���������������Ҫ�ӱ���������Ƿ����ת��)

����Ŀǰ������ֵ����Ӧ�û������п���֮�£������ּ�����һ��ʻص�����˫�������ơ�����Ҫ������DZ�ֵ�����Ƿ������������ӳ���Ͼ��ھ����»����ڣ����ھ��ó��ֺܶ�ì�ܣ��г�һֱҲ�п����й����ã���������ҵ����۷�Χ��

�����������Ϸ�����������Ϊ�˴�����һص��������������µģ��г���Ϣ���������������һ��ʶ��ڱ�ֵ�������ʵ������������ô����ȥ����ҵı�ֵ���ȿ��ܻ�Ƚ��ºͣ������������ʱ��Ҳ��϶̡��������ʵ������ˣ���ô�����п������ı��������ƶ�����ұ�ֵ�������Ļ�����Ҫ�ر��裬�������Ƕ�֮ǰ����ҵĿ�����Ҫ�������������

���������ߣ������㽭���й���ҵ���������Ӧ�������Ľ��������˹۵㣩

�������壺�Ž�/�ξ��T ��У��������/����

������������ѻ��������

����˵�������а�