�������ܱ��ܺ�������ծ�б�

��ع�˾��Ʊ����

����******�ں�һ���г�����ů�⣬�����г����������߶�������******

���������ܿ�ʼ������ծ�б�����������н��ࡣ��������ծ�����б�850��Ԫ������Ҳ��910����ծ�бꡣ���⣬�����й��棬���ܻ�������300����ծ��

�����ӽ���Ͽ���������ծ�б��������ϻ���ڻ���Ԥ�ڣ�ͬʱ�ձ���ڶ����г���ֵ���ӱ����Ͽ��������Ĺ���������ʣ������Լ3���¹�Ϣծ��߶��Ϲ���ȫ��Ͷ�걶��7.95������ʾ���������������Ŀǰ��Ϊ���ɵĻ��ұ�����

���������г��ϣ����б��ܿ�ʼͨ�����ع��������������ʽ��ܶ������ķֱ����480�ں�600��14�������ع����������ܾ������ʽ�1080��Ԫ�����⣬Ҳ���г��²�����ͨ�������εķ�ʽ���ж������ع��������Ҳ�������Զ���ڹ����г�������

��������֮��Ӧ���ǣ����м��ʽ���ں�һֱ���ֿ���̬�ơ��������ģ����д����Եĸ�ҹ�ع�����11���������״ε���2%�ؿڣ�7������Ҳ����3.69%��ͦ������֮ǰԤ���3.5%�������ޡ�

���������г��ϣ����������߲������У������ж̶����з��Ƚϳ��˸������߽�һ�����ͻ�������2��20�գ�10���ڹ�ծ�����ʹ�ֵ�»���4.5336%����ǰ�յ�Լ2bp��

����******���ʲ�Ʒ�������ڣ������б��������������******

�����������֤ȯ�б��ƣ��������ծ�й������ƶϣ�����ȫ���Դ�����ҵ���д��ж�ծȯ�����Ը������е��������б������ã��������к�ũ�������С����ͽ��ڻ�������ȥ���°���������г���ȯ��Ŀǰ���ÿռ�Ƚ����ޡ�

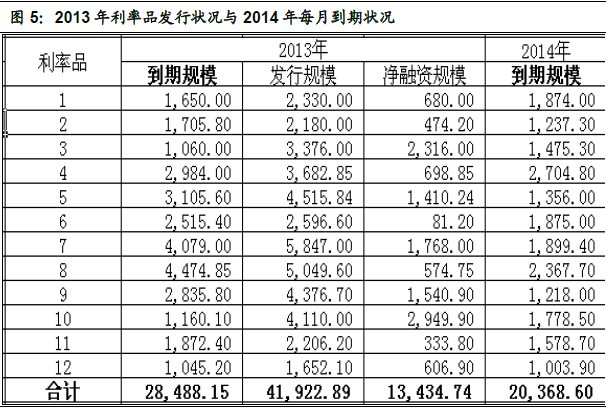

����ͳ��������ʾ��2014��1�����ʲ�Ʒ����1874��Ԫ��2�º�3������������4����ӭ����ȵ��ڷ�ֵ2704.8��Ԫ�����б��������������ʱ�����������ɡ�

����2013�꣬Ϊ��֤�����ʹ�ģΪ����ȫ���·�����ծ�ߴ�41922.89��Ԫ���ټ���2013���°�����ҳ���������һ���г�һ�ȼ���ή�����������ֶ����������

�����������������2013�꣬2014�����ʲ�Ʒÿ�µ���������ȵ�����������нϴ�������С��ɴ˹�֮��2014��ȫ�����ʲ�Ʒ�·���ģѹ����2013���Ϊ���ᣬ���п��Ը�Ϊ���ݵĽ������ʲ�Ʒ�����ö������������ʽ��ȱ���������������㡱��

|

������Դ������֤ȯ

����******��ҵ��������ʼ���֣��������������µ�ѹ��******

�����л��������ƣ��ں�һ���г���ů����Ϊ�������٣�ͬʱ���ֻ�������һЩ�������������������ʱ�ԵĹ���Ӧ�����������ҵ���������������������ټ��Ͻ��꾭�÷Ż������µ����÷��ռӴ�������ծ��������ѹ����ծȯ�г��г��������������ֹۡ�

��������������ʾ��1��������ʹ�ģ2.58����Ԫ���ֱ�����º�ȥ��ͬ�ڶ�1.33����Ԫ��399��Ԫ���ڴ�������ʧ�����£�1������Ҵ�������1.32����Ԫ��ͬ������14.0%�������������Ԥ�ڡ�

�������ǻ�ͳ��������ʾ���ں�ǽ�����ҵ����Ʊ���ѷ���150����Ԫ����ȥ��ͬ������ȥ��ʯ�����е�200�ھ�����Ʊ����������ϼƽ��·�����Ʊ��70���ڡ�ͬ�����ں���ҵծ����Ҳ��ȥ��ͬ�ڶ��50����Ԫ��

��������֤ȯ�б��ƣ���ҵծ������������Ҫȡ���ڷ����˵�ӯ��״�����Ӳ�������ĽǶȿ������µ������ķ�����ͨ��������ʲ���ģ��ˮ����ծ�����ߵ�����������ͨ�����ֽ��������Ľ����

������ʵ�ϣ��ֽ��������ı仯ͨ��������������ı仯����������˾������������ҵʵ��ӯ��ˮƽ���ͺ��ٽ��������ĵ���������˵EBITDA��Ϣծ��ȵ���0.5�������Ǿ�������ָ�������

������ʱ���Ͽ�����������Ĺ���ͨ���ͺ��ڷ������걨��¶һ�������ҵ�ʱ�䣬��˾ծ������������¶������5����7�£���ҵծ������Ʊ�ݵ�Ʒ������������¶���ڿ�ʼ��6�¡�

��������֤ȯ��ʾ������ұ����ӹ���ú̿��������ҵ�ǽ��������µ��ص���ҵ��Ӧ���2013��������ҵ�п����ӯ��ˮƽ�½�����ķ����ˡ�

����******�ʽ���Ӱ���г����������ų������ʱ����Է�������******

������ծ�еĺ����ӿ��ܾ���һ���ȣ���Ϊ���������ʽ���ǰ�����ǡ�����̩����Ͷ�ʾ��������ܱ�ʾ��

�����Ϻ�ijծȯ˽ļ�ܾ���Ҳ�����ƣ���ȥ��6�·�Ǯ�Ŀ�ʼ��ծ�д�������ɵij����������������г�һֱ��Ѱ��һ����й�ڣ�ֱ����ǰ������ع�2000����Ϊ��㡣�г����ϰ����Ԥ��һ�㶼������������Ϊ�������������Ҫ�����л������ߵı仯����������������ع������ų������ʱ����Է����Ŀ����ԡ�

������������б��ƣ����������������Ƶ�Ԥ�������ʿ�ʼ������У����ձ����ϳ���3~9����Ϊ����������һ�������������������Ƶĸ�ծ���ڣ���һ����������Ԥ�ڵ�δ���ʽ��潫��������ǰծȯ�г������ʵ����У�������ʽ�ɱ���δ������Ԥ�ڲ����ܳ�ʱ�乲�棬���������ƺ�����ת�����δ��ծȯ�����ʻ���������С�

�����������������ܻ���ծȯ������������ϴ��һ�������һ��ʱ�ڣ����ʽ����ʵı䶯���ܴ�̶���Ӱ������ծһ�����г��ijɽ��۸��⣬�����������ٵ�����ѹ���;��÷Ż������²��ϱ��������÷��գ�������ȯ���Ϊ���������ܻ�Ӵ������ۣ��������ծ�����ʽ�����ծ��Ϊ���ٵ��������ơ�

�������壺������/����/�ξ��T ��У��������/����

������������ѻ��������

����˵�������а�