����һ������

���������Э����ָ��ҵ���и����й��������л��й�����ҵ�ල����ίԱ��Ĺ涨��

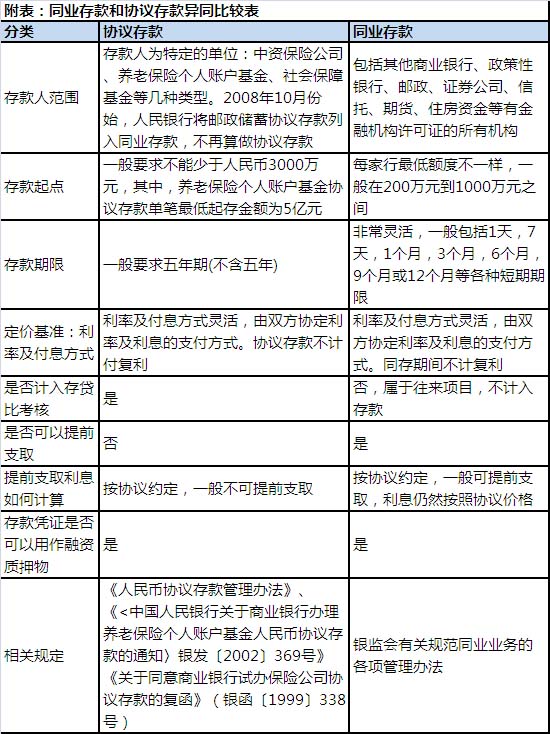

��ع�˾��Ʊ����

���������Э��������������ڡ�����ͬ����ҵ�����챣�չ�˾Э����ĸ�������������1999��338�ţ�����һ���Դ�����IJ�ͬ�����ڣ����չ�˾Э�����������ҵ���з��˶����ʱ��չ�˾���˰�������Э������������5�����ϣ�����5�꣩��5�������£���5�꣩�����ͬ��ͬ���η����������ִ�У�Э������������Ϊ3000��Ԫ��

�������������Ϊ�������ڻ����ij����ʽ���Դ��������ͬҵ��Ӧ��������ָ�ꡣЭ���������ǰ֧ȡ����Э����ƾ֤������������Ѻ�

����ͬҵ�����ָ�н��ڻ�������֤�ĵ�λ�����еĴ�����������ҵ���С����������С�������֤ȯ��˾�����С��ڻ���ס���ʽ�ȡ�

���������Э�������ָͬҵ�������ں�ͬ�϶�����Ϊ��Э�����������Ϊ���߶��Ǵ���˺ʹ�����н���Э��ȷ���ġ�

����������ν綨������ʡ����ʽ�ı���

������ν綨�������ʣ�ȡ����������Դ�ʽ�ı��ʡ�

�����������˾������˾�������ʽ���Դ���ڶ��С��Ͷ���ߣ����ʽ������н��ڻ�������֤�Ĵ����ֻ����ͬҵ�����ڻ���˾�����ʽ�Ŀǰÿ�һ���˾�����ʽ�һ��ֻ��1-3�ڣ������ﵽ5��[1]�����ڹ�ģ��С��Ŀǰ�������ƹ涨���ں��ִ�

�������籣�չ�˾�������ʹ����й����ı��չ�˾�ʲ������������չ�˾Э�����Ϊ��Դ�DZ����ʽ���ʴ��Ӧ�ñ�����һ����Э�������֮�⣬���ʻ�������ͨ���ڴ���ͨ���ڴ���ۣ����������ʴ棬һ����Ԥ�ڽ�Ϣǰ�����������ģʱ�������֣��������ʹܹ������ʽ�ͬʱ������������ʹܹ�˾�ʱ���ͱ����ʹܷ��е����Ʋ�Ʒ���������ʽ����ڲ����ڱ����ʽ�ֻ����ͬҵ������ܶౣ�չ�˾���еĴ��ϵ�����Ʋ�Ʒ��

�������������ַ��Ͷ��ۻ���ͬ

�������ʵ�Э��������˫������ȷ��Э�������ʺ��ڸ�Э�����ǰ��һ������������ʽ��е������Թ�ϢΪ����������������˵��Э�����Dz����ڵ���ǰ��ǰ֧ȡ�����ʲ���ģ���ǰ֧ȡ���������ڻ����ͬ�棬�����ǻ��һ�����Ϊ����֤���涨�����Բ�����30%�Ĵ�������

�������ϱ��յ�Э����Ķ��ۻ�������ʱ仯������������Ļ�������ָ���������ʡ��й����������ڹ��ڰ������ϱ��ո����˻�����Э�����֪ͨ��涨��������ΪЭ��������ȡ���������ʡ���˫������ȷ��Э�������ʺ�Э�����ǰ�����������������ϵ��������ʣ�Ӧ�����¹�ʽȷ�����ʣ�

����Э��������=����ǰ��Э��������+�����ʵ�������

���������ʵ�������=������Ļ����ʡ�����ǰ�Ļ�����

���������Ϣ�����ʵ���֮��ֶμ��㡣�������������µ��������ʣ�Э�������ʲ�������

����ͬҵ���Ķ��ۻ��ο�shibor�����и�����ҵ�����ʲ���ծ���ʽ�ת�ƶ���ϵͳ��FTP�������Ķ��ۣ����۵Ĺؼ����ڸ����е�FTP��ν�������������ʽ�������ҵ��Ӫ��λȫ��ת���ʽ�ļ۸��ڲ��ʽ�ת�Ƽ۸��ֳ�FTP�۸��ߵĻ������۸�ͨ����۵ķ������ȥ�������Ǵ������С�

�����ġ����ò�ͬ

����������ῼ�˵ĽǶ���˵��ͬҵ����Э�������������ǣ�ͬҵ���������ȿ��ˣ�����Э�����������ȿ��ˡ�Э�����н��ʹ���ȡ��������ģ�ĺô������Կ��Կ���һ����������ĩ���˴���ȵ�ʱ�Ƚ���ҪЭ���ͬҵ��������һ�������֣�һ����Ϊ���𣬶��������䱸ͬҵ�ʲ�������ͷ�磬��˿�����ͬ���е��ֽ��ʲ���

������һ�ҽ��ڻ����������ȵ�Լ�������д��������ԣ�ȴû���㹻��Ϣ�ʲ�ʱ����ζԳ帺ծ�ɱ��븺ծ��ֵ��Ϊ��Ҫ���⣬��ʱ�����˴��ͬҵ����Ϊ�ʽ���շ��Ľ��ڻ�������ͬҵ��ſ������ڶ�����Ϣ�ʲ���ʵ���ʱ�����ֵ�����ͬҵ�������ú�Э�����кܴ�IJ�ͬ��

|

������������ѻ��������

����˵�������а�