����3�³����й�ծ�г����˹�ȥʮ����������һ������ծΥԼ��ҵ����ʿ��������ծ�г���ӭ������ЧӦ���Ի����������ծ�������á����������ڻ������һ��ɶ����й�

��ع�˾��Ʊ����

|

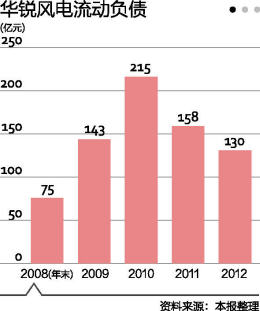

��������ծ��������

����1��29�գ������緢��ҵ��Ԥ�����棬Ԥ��2013��������й�˾�ɶ�������Ϊ-30��Ԫ��������ƣ���˾������ԭ���ǿͻ��ӳٸ�����ỵ������ά���������ӡ�

����������ʾ��2011�꣬������ľ������������28.55��ԪѸ���½���5.98��Ԫ���۳���Ʋ��1.68��Ԫ������ʵ�ʾ�����ֻ��4.3��Ԫ����������2012�꣬�������й�˾�ɶ�������ֱ�ӱ�Ϊ-5.83��Ԫ��

������������������ľ�����������һ�������������Ϻ�֤ȯ��������Ʊ���й�����֤�����ڻ�������¶ 2013 ����ȱ���Թ�˾��Ʊʵʩ���з��վ�ʾ���ر�����

����Ȼ�����ڷ���2013���걨֮ǰ��������2��26�շ�������ƣ���ǰ�յ���˾ծȯ������������������������˾(�³ơ��������á�)�����Ĺ��棬��������˾����˾���е�ծȯ��11����01������11����02���������������۲�������

����һλծ�з�����ʿ�ԡ���һ�ƾ��ձ������߱�ʾ����Ȼ���������������۲�����˵��Ŀǰ��˾��ծ�����½��ĺ���Ӱ�컹�����ʣ��д����죬��Ҳ�Ѿ�˵����һ��������û����������ծ��������Ҳ����������������Ӧ�������������ܻ�����ȡ��Ӧ�Ĵ�ʩ��

�����ڴ�֮ǰ�������繫˾��ծ�������Ѿ����α��µ���2012��9�£��������ý�������������������õȼ��ӡ�AAA������Ϊ��AA+��������չ��Ϊ���档ȥ��5�·ݣ����ٴα��µ�Ϊ��AA��������չ��Ϊ�ȶ���

����2011��11��27�գ������緢�С�11����01����11����02������ծȯ���³ơ�����ծ��������ļ���ʽ�28��Ԫ������25��Ԫ���ڳ������д���Ż�ծ��ṹ��ʣ��3��Ԫ�����ڲ��������ʽ𣬸����ʽ�״����ծȯ�ĵ�������Ϊ2016��12��27�ա�

����������ع涨���������������������������ծȯ������ͣ���н��ס���ˣ���������2013��ҵ�����淢������֤�����Ըù�˾��Ʊʵʩ�ر�������������ծȯͣ�ƣ��ҽ���7���������ھ����Ƿ���ͣծȯ���н��ס�

����������ζ�ţ����걨��¶������ֻծȯ���������е����ˡ�������������ʿ���ܡ�

������һ��ҵ֤ȯ�о�������Ϊ������ծ����7����ͣ���У��ɶ��õij�ծ��Դ���ϼ��٣�ծȯ����ǰ��Ҳ�����ʣ����һ������ǽ�����ʲ����ּ�ֵ��

����Ť������

����Ŀǰ������ծ������������գ�һ�����÷��գ�Ҳ���Dz��ܰ�Ԥ�ڳ����ķ��գ���һ�������������Է��գ���һ��ͣ�ƣ��ͽ�ʧȥ������ͨ�Ĺ��ܡ�

�����������������ҵ������ܹ���2014��Ť������˾������ֻծȯ�Ϳ��Իָ����н��ס��������ڵ�����������г��Ի�����Ť����û�б�̫���ϣ����

����2��24�գ������繫���˶��»���飬��ȡ��4��ļͶ��Ŀ������3��ļͶ��Ŀ��ģ������ȡ����������Ŀʣ��ͽ����ļ���ʽ�Լ30.22��Ԫ�������ò��仪����������ʽ�

�����Դˣ����������Ϊ����˾������һ��ѹ���ʲ���ģ�����ӯ��������������Ŀ���ɺ������ɵ��ʲ��������÷��ա����⣬�ܵ���ҵ����Ӱ�죬Ŀǰ����ȡ�õ���Ч�г���Դ��������������Ԥ�ڣ��������г���չǰ�����ֹۣ���������Ŀ�ƻ�Ͷ�ʲ�������ƥ�䣬��Ŀ������ɺ����������ʵ��ӯ����

����һλ����Դ������ʿ��һ�ƾ��ձ������߽��ܣ���һ�������ҵ�ܲ���ʵ��Ť������ӯ����Ҫ���䶩��״�����ر��ǵ����������������Ϊ������ȥ��Ķ������Ѿ��dz��٣������ʽ�ȽϽ��ţ�ǰ����Ŀ�Ľ����ģ�����ȼ�Ͷ�ʶԶ����ԭ�ƻ����Դ�������Ť���Ƿdz��ѵ����顣

����������������ҵ������ԭ����Ϊ�����������ڲ�������ҵ�����ȵ�ϵ���������ҵ��ȥ���°��꿪ʼ��ů���豸������ҵ��ҵ�����зdz����Եĸ��ƣ����������Ǹ����⣬�������Դ�������ڹ����㡣����������Դ������ʿ��ʾ��

������Ѱ���ɶ�����

��������3��4�գ���11����ծ������������8980��ծϢ������ΥԼ����Ϊ�ҹ���˾ծ�е�һ��ΥԼ�����������ΥԼ���籩��Ҳ�ٴ��������г��Ի���ծ�Ĺ�ע��

����������ҵ��ծ����ʱ�����ʹ���ʲ���ծ�ʡ��������ʺ��ٶ����ʵȷ�ӳ��ҵ����״���ij���ָ�ꡣ����2013��ǰ�����ȣ���������ʲ���ծ��Ϊ56.55%����������1.93���ң��ٶ�����ԼΪ1.13����Щָ�궼��ӳ����������ʽ�������״���Ƚ�һ�㡣

�������������Ѿ�ΥԼ�ġ�11����ծ����ͬ���ǣ�����ծ�ķ���������й��ʱ������Ϻ�����̫���ܿƼ��ɷ�����˾ (�³ơ�*ST��������002506.SZ)��һ����Ҫ����̫���ܵ�غ��������Ӫ��ҵ����˾������2003��6�¡�

����һ֪����ʿ�Լ���¶��*ST��������Ӫ��ҵ���������������Ϊû������ҵ������Ϣ��������������ܻ��ǻᾡ����æ���ϵġ�

����������ͺܲ�ͬ����˾��һ��ɶ�Ϊ�����ع����ؼ�������˾���³ơ��ع����ء�����Ŀǰռ�ܹɱ�����Ϊ16.86%���������ڹ�����ҵ�����տ������Ǵ����й���ί��

������������й�˵����Ҳ��ʾ���ع�����Ϊ���������Ӧ�̣��ع����سֹ�78.84%�Ĵ����ع���002204.SZ�����ǻ������ծ���������ع���Ҫ�������ṩ���ּӹ�������������ȷ��������㲿���豸�����ݴ����ع�2012���걨��������ҵ����Ĺ������׳���13��Ԫ��

����ǰ��ծ�з�����ʿ��Ϊ�����ڳ���ծΥԼ����ʷ��һ�������Զ��г���Ӱ���Ƿdz���ģ��������ۣ����½�����ծȯ�����µ���������һ�����������г�һֱ�Թ��ʴ��ڡ����š����������õ�ʱ������������æ���ף���˻���ծΥԼ�Ŀ������DZȽ�С�ģ�������ֹ۵�һ�档

����ʵ���ϣ�ծȯ�г���Ҳ������������ҵ��ծ��������������ʾ��ԭɽ����������Ϊ�����캣������000677.SZ����2011��4��14�������м��г����ж�������ȯ�������ܶ�4��Ԫ��Ʊ������5.8%�����ڶҸ���Ϊ2012��4��15�ա����ڹ�˾��ǰ����ծ��Σ�������ѡ��ʲ���ծ�����������������ڶҸ������գ���Ϋ���������ṩ�ʽ��ı����£�ɽ�����������˶Ҹ�Σ����

������������ҵ��ν"ϢϢ���"���������������⣬Ҳ���꼰�����ع��������ڴ����ع�����Ĵ����й���ί��˵��Ҳ��һ�����õĽ����ͬʱ��Щ��Ҳ���ǿ�������һ�����Ը��������Ѻע������ν"�߷��ո�����"������ծ�з�����ʿ��ʾ��

�������ߣ�����Ƽ��Դ��һ�ƾ��ձ�)

������������ѻ��������

����˵�������а�