|

21��ѥ�ʱ� ���� ��������

�����ڽ�������ƷѸ�ٷ�չ��ʱ�����������OTC�����⣩����Ʒҵ��������Ȼ������OTC����Ʒҵ��һ�����Ϊ�Գ�ʵ�ʵ�Ͷ�ʷ��գ���һ����Ҳ��Ϊ�˷��з��ʱ��н�ҵ���µġ����ࡱ���ʹ��ߡ�

��������֤�ʱ��г���չ������ģ��³���֤�ʱ���ͳ�ƣ���

��ع�˾��Ʊ����

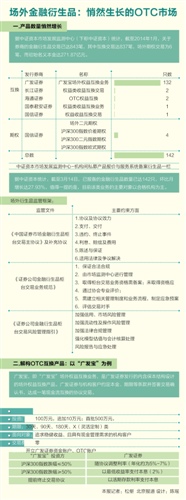

����OTC����Ʒ�ƾ�

����һ��������������OTC����Ʒҵ������У������ֳ���Ȼ������̬�ơ�

��������֤�ʱ�ͳ�ƣ�����3��14�գ��ѱ����Ľ�������Ʒ�����Ѵ�142ֻ��������������27.93%������21��ѥ�ʱ�ͳ�ƣ����й��к�ͨ����̩�������㷢���������������ȯ�̵��������ڲ�Ʒ���У�ֵ��һ����ǣ�Ŀǰ����ҵ�����Ҫ�����Ժϸ����Ϊ����

��������ȯ��Ҳ�������Ʒҵ��������������е���������ȥ��2�µף�����֤ȯ�����Ȩ����Ʒҵ���ߣ���չ��Ȩ����Ʒҵ��λ�ڡ�����������Ʒ���ߵ�Ȩ�����ʱ��н���ҵ��

������ʵ�ϣ���ȯ���⣬���������������Ƚ����������������������Ʋ�Ʒ֮�С������������Ƴ��Ľ�������ϵ�У���ϵ�в�Ʒ�����˫��ҹ�����㡢�ƽ�ָ�������ɵȱ����ʲ��۸��趨���������������γ������Ϲ��������еġ��Զġ���

���������ͬʱ�����в�������Ʒ�ԷDZ����ʲ�Ϊ�ҹ����������Ʒ����й�ܼ��֮�ӡ�

������Ȩ�滥����ռ�ȴ�

���������������֤�ʱ������Ľ�������Ʒ�У�������֤ȯ����ֻ��Ȩ��Ʒ�⣬����137ֻ��������Ʒ��ΪȨ�滥�����Ʒ�����������㷢֤ȯ�ġ��㷢������Ȩ�滥��ҵ���³ƹ㷢��������Ʒ������ࡣ

������21��ѥ�ʱ�����ͳ�ƣ��ԡ��㷢���������IJ�Ʒ����132ֻ��ռȫ���ѱ���OTC����Ʒ��93.62%�������㷢�⣬���к�ͨ����̩������������4��ȯ�̵�6ֻȨ�滥����Ʒ������䡣

�����㷢��֮�����ܹ���OTC����Ʒ���г�ռ�ݽϴ���أ�һ��������������ж�����г���ģ������һ����������ں��ġ��������ṹ�йء�

�����������ں�"�����ṹ"�Ļ�����Ʒ���㷢����Ŀǰ���г��в��������һλ�ӽ��㷢֤ȯ��������ʿ����21��ѥ�ʱ��������ҹ����ǻ���300ָ������ָ���仯������ɿͻ�����Ŀ��𡣡�

�����ݸ���ʿ���ܣ����㷢�����Ĵ�������Ϊ����ҹ����Ϊ����300ָ�������̵�λ�ཻ����ʼ�յ���������50%���㷢֤ȯ�����սϸߵ�������֧����Ͷ���ߣ����껯��������5%-7%֮�䣻������300ָ����������50%���������������֧����ԼΪ2%��

�������ڴ˲�Ʒ���ڴ���ҵ��������ʱ����϶̣�Ŀǰ��������Ϊ�����ͻ�������Ͷ���ż���ϸߣ�Ϊ500��Ԫ��

��������������Ȼ�з�Χ������Ҳ����һ�ɲ���ġ���ǰ����ʿָ�������㷢֤ȯ����ݲ�ͬ�������г��仯�ṩ��Ӧ���ۡ���

����������ܣ��㷢����Ϊ1���¡�3���¡�6���¼�X��ǹ̶����ĸ��������Ʒ������X���Э��Ͷ�����ɸ��ݿͻ�ʵ��Ͷ����Ҫ����ƶ���ͬʱ������������£�Ͷ���߿�������ǰ��ֹЭ�飬��ʱ�㷢֤ȯ��Ȼ�������ڴ������֧����Ϣ��

�������������ʿ��������Ʒ����������������ֻ��һ�������ˮƽ��������һ��ȯ�̵ķ�������ҵ�о�Ա�ƻ�����������ʾ������������Ͽ��������Ʒ���һЩ���ֽ������������������г�Ͷ�ʵĻ�����Ϊ�ʺϡ���

�������컯�������ʹ��ߣ�

���������OTC����Ʒ���������ı����������������������䡣

�������ƻ��������㷢������Ϊ����Ʒ�����ں��ı����ṹʹ��������һ�֡��ṹ��ծȨ��������ȯ������������ʢ�ĵ��£��ò�Ʒ�����ʹ��ܻ���Ϊͻ����

����������300�ڹ̶������µ�50%�ĸ��ʲ����ߣ����Խϴ������˵���㷢����ͬҵ�г���ijɱ����ʡ����ƻ�ָ�����������ķ��նԳ����������ڣ��������300������ij���50%�����Ȼ��ȯ��ҵ��������ۣ�����ʱ�㷢���ĸ�Ϣ�ɱ�Ҳ��֮�����ˡ���

������������������������㷢�ijɱ����������ˣ�û�д���ʱ��ͬҵ��ĸ������棬����ʱ���ǽϵ͵����档���ƻ�ǿ����

����21��ѥ�ʱ����һ�����Թ㷢֤ȯ��Ȩ����֤ȯ���滥��ҵ�����������ʾ��ĿǰOTCȨ�����ҵ��������ģʽ��һ��Ϊ��һ��һ������ȯ�������С����ա������ӹ�˾�Ȼ����ͻ�ǩ��Լ�����滥�����֤ȯ��˾���������ʽ�չ���նԳ彻�ס����ݽ��ܣ��㷢��Ӧ�����ࡣ

������һ����Ϊ�ṹ����Ƶķּ���Ʒ�������ͻ��Ϲ��ҹ������ʲ��������Ʋ�Ʒ�����ȼ��ݶ����ȯ���������ʽ��Ϲ��μ���ͬʱ����һ�˽��з��նԳ彻�ס�

������㷢֤ȯ���滥����ͬ������֤ȯ��չ����������Ȩ��ҵ��ͬʱ������ҵ����ṹ������ҵ�����ϡ�

�������磬����֤ȯ�������̻����ӹ�˾�����̲Ƹ��ʲ���������˾���еġ���ţ1��-ר���ʲ������ƻ������ò�Ʒ���ֱ���Ͷ���ڹ̶��������ʲ���ͬʱ���Բ����ʽ������֤ȯǩ���Ļ���300��Ȩ��

�������ݸò�Ʒ��˵������ʾ���������ջ���300ָ���Ƿ�1%�����ʹܼƻ�����Ϊ1%�����Ƿ�15%����Ԥ����������Ϊ15%�������1%����300ָ��15%�����ʹܼƻ�������Ϊ�г��Ƿ�-R%��

����������Ͷ�ʱ�����������Ͷ����Ȼ��Ϊ����֤ȯ���ʱ��н�ҵ���ṩ����Ѫ����

�����ݽ�ţ1��˵������¶���䳬��95%�ı���������Ͷ�ʹ���֤ȯԼ������ʽ֤ȯ���ס���Ȩ��Ѻʽ�ع�����������ȯ�����ҵ������е���δ����ծȯ����Ȩ����Ͷ������Ȩ�ı�������5%��

��������ζ�ţ��ýṹ���ʹܼƻ��ϴ�������Ϊ����֤ȯ���ʱ��н�ҵ�����ʡ�

����������ȯ�̶��ԣ�����ʵ���ڹ�ܻ���300ָ�����´���գ��������300�µ����Ƿ�����1%��ȯ�̾��ܰѳɱ�������1%�����ƻ���ʾ����������ȯ����Ȩ��Ѻ���껯�ɱ���8.5%-10%֮�䣬����������Ƿ��������ֵ���ʹ��������ռ䣻�ټ�����Ȩ�ĶԳ�ЧӦ������ʵ�ʵķ��ճ��ھͺ�С�ˡ������༭ ��ŵ ��ӱ�룩

�������ߣ�����

������������ѻ��������

����˵�������а�