������˾������Ӫҵ��Ϊ��ҵ�����⾵ҵ������ҵ���ܼ�ռӪҵ�����74.03%

��ع�˾��Ʊ����

����** �������г�������������ͻ���δ������������������ **

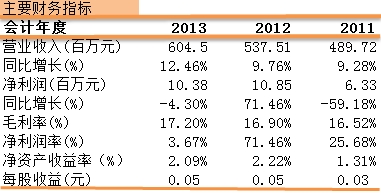

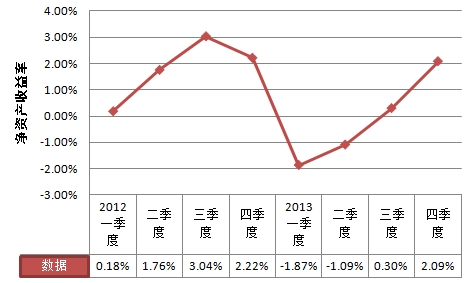

�������ǻ�ͨѶ�磨DZH_news��ͨ����˾���������IJ�������������ͼ1��ͼ2������ͼ1Ϊ��˾������Ҫ�IJ���ָ��Ƚϣ�ͼ2Ϊ��˾���꼾���ʲ������ʱȽϡ�ͨ��������δ����������������������������ȣ����ڿ���˾�Ƿ��ܿ��ٵ�����Ʒ�ṹ�����µ�Ӧ������

����ͼ1������ʾ����2011�굽2013�꣬��˾��Ӫҵ�����ë�����������������ͨ����������2012�꾻���ʺ;��ʲ������ʣ����2011�꣬������ͬ������71.46%�����ʲ�������������0.91%����2013����������˾������ͬ���»���4.30%�����ʲ�������Ҳ��ʼ����0.13%��

������˾�걨�ƣ�2013�꣬ȫ���������г������»�����ѧ�ӹ���ҵ���������ز��㣬��˾�����˾����ս��Σ����ͨ����ǿӪ������ǿ��������������ͬ������12.46%���ﵽ6.04��Ԫ������ʷ�¸ߡ�

������˾�Ŀͻ���Ϊ���������ȫ���̣�ȫ�����ҵ�����ֱ仯����˾����һ����ѹ��������Ҫ�ͻ������ձ����ᣨSONY������������EPSON�������ܣ�Canon���� ���NIKON)���¹���˾��ZEISS���ȹ���������ҵ���ӹ�˾���ں;�������ݶԱȿ�֪����˾������Ҫ���Ծ��⡣��˾����ʵ�ֵ�Ӫҵ����Ϊ2.49��Ԫ��ͬ������2.96%�����ڵ�ë����Ϊ6.7%������ʵ�ֵ�Ӫҵ����Ϊ3.21��Ԫ��ͬ������18.35%�������ë����Ϊ26.66%��

������ͼ2������Ҳ��Ӧ����������г���������2013��һ���Ⱦ��ʲ������ʴ�-1.87%������˾ͨ����ͻ������ʲ��������ڶ����ȡ������������������ļ��Ⱦ��ʲ������ʻ����ﵽ2012���ˮƽ����Ȼ��˾��ʮ�㣬Ԥ��δ�����꾻�ʲ������ʽ�С���ȵ��Ȳ���������������������������ֻ��ij�����Ʋ��䣬�����ܵ�����Ӧ������

����ͼ1��������������Ҫ����ָ��Ƚ�

|

������Դ���������걨�����������ǻ�ͨѶ��

����ͼ2�����������꼾���ʲ������ʱȽ�

����

|

������Դ���������걨�����������ǻ�ͨѶ��

����**������IRCF�ȳ��¿���**

��������IDC�����ݣ�����������������ڽ���2��3�����»���40%�����ݹ�˾�����ڹ滮����2016��3�»�����ӯ���IJ���ֻ��ת�ͻ��߱�������������г�����ϴ�� ��Ԥ��ֻ�о��й�ģ�ͼ������۸����Ƶ���ҵ�ŵ������棬����ܡ��������ȡ�

������˾��ʾ��Ҫ�����ʶ����һ�ֿƼ����ڴ�����ѧӦ�õķ�չ����������ȫ�����ҵ��չ����ƶ���չս�ԣ�����Χ�������նˡ�������ء����ؾ�ͷ�ӿ��Ʒ���������ϸ��衰ǧ�ڡ�ս���µ��ں����ٽ���˾ת���������ƶ���˾��ҵ����ģ����չ��

��������������г����ƣ���˾Ҳ���������ֻ���������IRCF������У�խ���˹�Ƭ��������ʾ��3DͶӰ�����ȵ������ء���˾�ƣ�������IRCF��ɶ�Ĥ���պ��и�տ���������ʶ����խ���˹�Ƭ��3DͶӰ�ùؼ�Ԫ��ͨ���ͻ����ۣ�ʵ���ȶ�������

�������ڹ�˾�²�Ʒ��չ��������IRCFǡ����ʱ��խ���˹�Ƭ��3DͶӰ�ȴ��ն��г���Ӧ��δ����DZ���������ܻ��г�����������IRCF������������Ԥ�ڣ���������ͷ�г�Ӧ�������г��ľ�ı䣬�ֻ�����ͷ����˿�Ƭ���Ͳ���������г���Ŀǰ����ˮ�������002273.SZ��������IRCF���������ܳԽ�������Ӧ����к�����ʾ����ֻ���г����ȵ㣬�ն��г���û������

�������壺�﷼��/������ ��У���ܺ�

������������ѻ��������

����˵�������а�