��ع�˾��Ʊ����

���������������Ⱦ��ô����ת�������������ơ�

�����������������ߵı仯�����ʱ��г��������ǹ������źܴ��Ӱ�졣��������ȡ�����Ļ�������ʱ�������������ս���������������ѹ������֮��������ȡ���ɵĻ�������ʱ�������ԵĿ��ɻ��ƶ��������С�Ү�����ܰ�ʾ���괺����Ϣ���г��������Ը����ս���Ԥ�����£����ɺ��л��һ�겻�����һ�����½�ͨ����

|

������ͼΪŦԼ�������500ָ����K����ͼ������2��5������3����Ѯ���߳�ͬ������̬�ƣ������г�Σ�����ڿ������ֶ��������������������Ϻ����������ǽ�����������������Ծ���ָ���Ӱ������ɢ����ҵ���ƺ�ͨ�͵�λ��ù����ø�����ͷδ����������ǿ������������������ϯҮ�װ�ʾ���괺����Ϣ��ƽ�չ��һ�ֵ��ƣ������߸���������������¼�õ��������������̬�ƣ���������Ŀǰ��δ���ַdz����Ե���������ƣ��������ս�Ԥ�ڹ�ͬѹ�����ɺͻƽ��������ȴ�ʱ����顣

�����н�˾�����б�ָ����������������Ȼ�������˴���Ϣ���������ݳ�����Ϣ��Ͷ���������һ�����ţ����������Ըı���ڶ�δ���������ó����Ƚ����գ�������������ҵ�������ٵ����������ƶ�ӯ������������һ�жϵ��ֹۿ�����

����Ī�������ʺ���Ŷ���Ϊ���ɽ��ٶ�����������ն�����ǰ���������ô����ת��Ͷ�ʻ��ᡣ����������������ܵ��ڿ�����Ե����Σ���Լ�������������ƣ�������ۡ�Ŀǰ������ǰ�߷�������ʱ�����ѹ�ȥ���������ѳ�������ǿ�ļ���ǰ�������û�������Ϊǿ����ǰ2���±������������۵��������2����ǰ���ͷţ����ɽ����ɴ�����һ�����еĻ��ᡣ

����ŵ�DzƸ��±���ʾ��Ү�����¹���֤�������Ƶ��ʱ��г�������ĭ�������ز��г��Խ������������ø��յĿ���������Ͷ���߳���һ�������衣�ʱ��г�2�µı��֣�ʹ��������������õ��Ĺۡ�����3���г��ı��ֱ��Ի������ڴ����ر�����Щ�ܱ���ѩ����Ӱ�����ҵ���緿�ز���������ҵ�����ѡ�

��������С�̹�����2000ָ��������������ʷ������ƣ���ӯ�ʽ�1990������۷廹�߳�26%��Ͷ���˵Ŀ����Ѿ���Խ������ĭ������Դ�5��ǰ�Ⲩ��ͷ����������������ָ���ۼ��Ƿ��ﵽ��250%��Ŀǰ��ӯ��Լ�DZ��ն�500ָ�����������ҡ�

����������������³���ϸ�����С�̹����Ϊ�ɣ����Ѿ��߹�Ա���������г�ϵͳ�Է��ա����ݷ�����ʿָ������������2000ָ�����Ƿ�ӳ���г��������������������������ҵ�Ԥ�ڣ�����Ͷ���˻������ͷ�ˡ�

�������ܱ����������500ָ���Ƿ����ޣ���������ʵ������������ȵ����ǣ���һ���˱����Ը�ָ��1957�굮������ֻ�������ߴΡ�

���������ڻص�ѹ������������Ʋ��䡿

��������ֵ��ע����ǣ��˴�FOMC������������һ��DZ�ڱ仯�����г����ڼ�ϢԤ�ڵ�����ǿ��������δ�����ܻ�����������������ˮƽ�������н�˾��Ϊ��ծȯ�����ʵ��º��������ر��Ǹ��෴ӳͶ���߶��ھ���ǰ����õ��ֹ�Ԥ���ƶ��µ����������ڹ�Ʊ�г���˵���ǻ��¡�

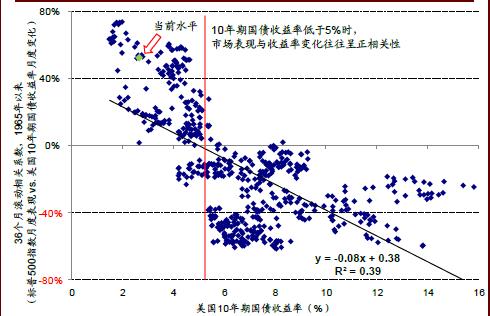

�������ݹ�ȥ��ʮ�����ʷ���ݷ���������������10���ڹ�ծ������С��5%ʱ�������ʵ����������й�Ʊ�г����в����ı��֣���ͬʱ�г���ֵˮƽ��֮Ҳ�������Ե�������ԡ�����ͼ��ʾ��ծȯ�������º����ж������г����ֲ��ǻ��¡�

����

|

�������Ͷ����г����ƶ��ԣ����ǵ���ǰ�ڴ�����Ǻ�ֵ���������Ѿ������˶���δ�����ú���ҵӯ����Ϊ�ֹ۵�Ԥ�ڣ�Ŀǰ����500ָ��12���¶�̬��ӯ��Ϊ15.4�����Ը���2001������15���ľ�ֵˮƽ������˶����г���˵��û���ر�Ԥ�ڵĺ���Ϣ�������ǻ���Ϣ��

�������⣬�������꼫�Ⱥ���Ķ����һ����GDP���ٺ���ҵӯ��Ҳ�����һ�����ۣ����δ��Ͷ����Ҳ������Ҫ�ȴ���һ������ȷ���ź���ȷ�϶����Ⱦ����������ܵ���������Ҳ��Ϊʲôָ�������ڽӽ���ʷ�¸�ʱ���Ƕ������ԷŻ����������ֳ�ƽ���Ƶ�ԭ��

��������һ���棬��Ԥ�ڱȽϱ����ı����£�����Ϣ�����ᱻ�Ŵ���Ϊ����ƫ�ý��ʹ�ѹͶ���������������г��������£�������ǰ�����档

�����������ݹ�ȥ����ʷ�������������dz���ȫ���ϵͳ�Է��գ���ȥһ����������500ָ�������λص����ȶ�������ޣ�������6%����ͬʱ��ǿ�����ǣ��κβ�Ӱ���������ⲿ���ճ���µĻص�����ΪͶ�����ṩ���õĽ�����ᣬ��Ϊ�ڷ��������˺��г�������Ѹ�ٷ������ո�ʧ�أ���Ҳ�ǹ�ȥһ�������Ŵο��������Ρ�

�������壺Ҧ��/�ξ��T ��У�������

������������ѻ��������

����˵�������а�