����������������һ��ǰհ����ڻ����������У����ڵĺ��Ĺ��ܲ��䣬��Ȩ��ծȨ�����ա����еȽ�����Լ���ں��ͽ��ڷ��ա��ⲿ�Եȸ�����ں����䣬���������ڼ�ܵĻ�������Ҳ���䡣���������ڵġ��䡱��Ҫ�����ڻ��������ضԽ��ڵĽ��롣֧������Ϣ��������Դ�����ǻ��������ڵ�����֧����

�������ߣ�лƽ ��ΰ

�������������ڣ�Internet Finance��������2012������ĸ��������������һ����ϵ��spectrum��������ǴӴ�ͳ���С�֤ȯ�����ա��������Ƚ����н���г������߶���˹һ������Ӧ�������н���г�����֮������н��ڽ�����֯��ʽ���������������Ҫ�㣺

����һ��������������һ��ǰհ����

�������⻥�������ڣ�Ҫ�г�ֵ���������Ŀǰ�����������ڵ������Ѿ������ԣ��йش��»����������������룬���С�֤ȯ�����ա������֮�⣬��������˾��IT��ҵ���ƶ���Ӫ�̵�Ҳ�dz���Ծ���ݻ����ḻ��ҵģʽ��ģ���˽���ҵ��ǽ���ҵ�Ľ��ޡ�

����������ˣ���ĿǰΪֹ������������Զû�з�չ���Ρ������ֹ۹��ƣ����������ڻ���Ҫ20����ܳ��Σ���Ҫ�������㿼�ǣ�

������һ�����������ڷ�չ�ٶȣ���Ҫȡ���ڻ�����������չ�ٶȣ������ǽ���������չ�ٶȡ�����Ԥ�ƣ�20���������������Ŀǰ�����ϣ���һ��������ͽ��ڻ�еĽ��׳ɱ�����Ϣ���Գƣ�

�����ڶ���20����滥�������ɳ���������һ���ˣ�������1980������������Ϊ������������ǵĻ�����ʹ��ϰ�߽�����Ӱ����ڽ�����֯��ʽ��

���������ֱ����£�ѧ���о�Ҫ������ʵ���ͱ�������ݣ���������δ���龰����ˣ����������ڼȲ���ȫ���ܽ���ʷ��Ҳ����ȫ�Ǹ�����״������������δ������һ��ǰհ���

����ͬʱ����������������������˼ά���������а�ʽ�Ŀ��롣����������������������֮ê����

������һ��������������������ʵ����ʵ���Ѿ����ֵĻ�����������̬����������δ���ij����㣻

�����ڶ������������ڷ��Ͼ���ѧ������ѧ�������ۣ�����ͬ��ʵ�����˶���ѭ����ѧ����ԭ��һ����������Ϊ�������ǶԻ���������������̬�Ľ��ͣ����ǶԻ���������δ����չ��Ԥ�⣬Ŀǰ�ľ���ѧ������ѧ�������۶��ṩ���㹻�ķ������ߣ�

���������������������о��Ļ������߶���˹һ������Ӧ�������н���г����Σ���Ҳ�ǻ��������ڵ��������Ρ��߶���˹һ������Ǿ���ѧ�����ۻ�ʯ֮һ��˵����һϵ�����뻯�����£���ȫ�����г���ﵽ����״̬����ʱ������Ʒ�Ĺ���������������ȣ���Դ���ôﵽ���������ţ�����������û���κ��˾����仵��ǰ���£�ʹijЩ�˵ľ�����ã������߶���˹һ������У������н���г��������ڣ�����Ҳ���п��ޡ�����ʵ��֮���Դ��ڽ����н���г�����Ҫ������Ϣ���Գƺͽ��׳ɱ���Ħ�����ء������Ż�������չ����Ϣ���Գƺͽ��׳ɱ����������ͣ����������ڽ������߶���˹һ������Ӧ�������н���г����Ρ�

|

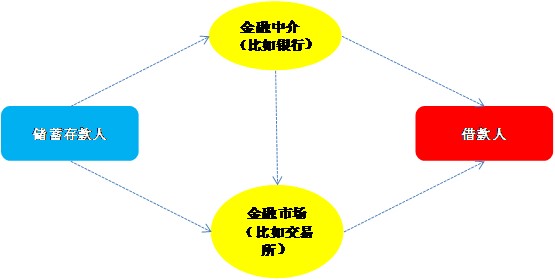

�����������н���г����Σ�

|

�����������н���г����Σ�

����ע����ͷ��ʾ�ʽ�����

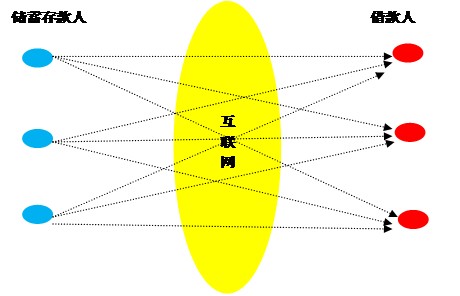

����������������н���г����Σ�

�����������������ڵġ��䡱�롰���䡱

����1. �����䡱�ķ���

������һ�����ڵĺ��Ĺ��ܲ��䡣���������������ڲ�ȷ�������н�����Դ��ʱ��Ϳռ����ã��Է���ʵ�徭�ã�����Ϊ��(1)֧�����㣻(2)�ʽ���ͨ��Ȩϸ����(3)Ϊ��ʱ����ʵ�־�����Դת���ṩ������(4)���չ�����(5)��Ϣ�ṩ��(6)����������⣻

�����ڶ�����Ȩ��ծȨ�����ա����еȽ�����Լ���ں����䡣������Լ�ı�����Լ����δ����ȷ���龰�£���Լ������Ȩ��������Ҫ���δ���ֽ��������磬��Ȩ��Ӧ�Źɶ��Թ�˾������Ȩ�Ϳ���Ȩ��ծȨ��Ӧ��ծȨ�˶�����ծ������ȡ�������Ϣ�����Ȩ����������Լֱ������ǰ����Ҫ��������ʽ���ڣ������ҹ������A�ɹ�Ʊ����Ŀǰ����Ե�����ʽ���ڣ����������й��йܡ�����������ơ������ܽ�����Լ�Ժ�����ʽ���ڣ����ں����䣻

�������������ڷ��ա��ⲿ�Եȸ�����ں�Ҳ���䡣�ڻ����������У�����ָ������δ��������ʧ�Ŀ����ԣ��г����ա����÷��ա������Է��ա��������ա��������պͷ��ɺϹ���յȸ���ͷ������Ҳ�����á�����������Ҳ���������ѡ������������թ�����⡣��ˣ����������ڼ�ܵĻ������۲��䣬������ܡ���Ϊ��ܡ����������߱�������Ҫ�������Ҳ�����ã��������ܴ�ʩ�봫ͳ���ڲ�ͬ��

����2. ���䡱�ķ���

�������������ڵġ��䡱��Ҫ�����ڻ��������ضԽ��ڵĽ��롣

������һ��������������Ӱ�죬��Ҫ���ƶ�֧���͵�����֧���������ݡ��罻���硢�������桢�Ƽ���ȡ����������������ͽ��׳ɱ�����Ϣ���Գƣ���߷��ն��ۺͷ��չ���Ч�ʣ���չ�������Ա߽磬ʹ�ʽ���˫������ֱ�ӽ��ף��Ӷ�Ӱ����ڽ�����֯��ʽ��

�����ڶ��������������Ӱ�졣����������ĺ����ǿ��š�������ȥ���Ļ���ƽ�ȡ�����ѡ���ջݡ�����������ͳ��������һ����Ӣ���ʣ�����רҵ���ʺ����ż��������κ��˶��ܽ��룬Ҳ�����κ��˶������ܽ��ڷ����������ڷ�ӳ��������֯��ƽ̨ģʽ�ڽ���ҵ�����𣬽��ڷֹ���רҵ�����ᵭ�����������ջ��Խ���ǿ��

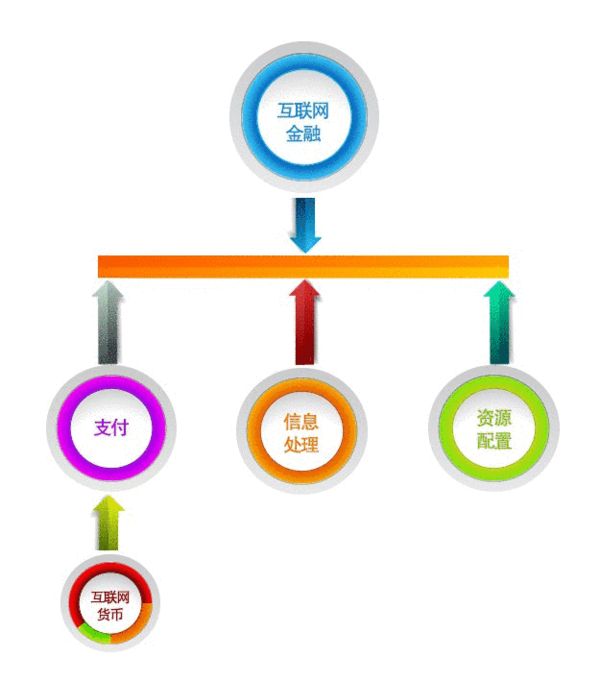

�����������������ڵ�����֧��

|

���������ڵ�����֧��

������һ֧����֧����֧���ǽ��ڵĻ�����ʩ����Ӱ����ڻ����̬���ڻ����������У�֧�����ƶ�֧���͵�����֧��Ϊ�������ںܴ�̶��ϻ�Ծ�����������Ĵ�ͳ֧��������ϵ֮�⣬�������������˽��׳ɱ����ڻ����������У�֧��������ڲ�Ʒ�ҹ����ٳɷḻ����ҵģʽ�������Ϊ֧������ҵĽ�����ϵ�������������л�����ֻ��������ң�

�����ڶ�֧������Ϣ��������Ϣ�ǽ��ڵĺ��ģ����ɽ�����Դ���õĻ������ڻ����������У������ݱ��㷺Ӧ������Ϣ����������˷��ն��ۺͷ��չ���Ч�ʣ�������������Ϣ���Գơ����������ڵ���Ϣ������������ҵ���м�����ʺ��ʱ��г�ֱ�����ʵ��������

��������֧������Դ���á�������Դ����ָ���ǣ�������Դͨ��ʲô��ʽ���ʽ������ø��ʽ������ߡ���Դ�����ǽ��ڻ�ĸ���Ŀ�꣬���������ڵ���Դ����Ч��������ڵĻ������ڻ����������У����ڲ�Ʒ��ʵ�徭�ý��ܽ�ϣ��������Ա߽缫����չ���ʽ��������������ƥ�䣬����Ҫͨ�����С�֤ȯ��˾�ͽ������ȴ�ͳ�����н���г�����ȫ�����Լ������

����������Ϊ���κν��ڽ�����֯��ʽ��ֻҪ��֧������Ϣ��������Դ��������֧���е�����һ���Ͼ�������������ע�⣺��Ҫ������֧������������������������ڻ��������ڡ�����Կ��ɻ��������ڵĹ����Զ��塣��������ܺ���Ŀǰ���������ڵ���Ҫ��̬�����磬��ҵ�������ʹ�ô����ݽ���������������չ����ҵ��Ҳ���ڻ��������ڡ����������Ϊ����ν�����������ڡ��͡����ڻ��������Ļ��֣��������ۣ�û�б�Ҫ��

����лƽ ��ΰ �й�Ͷ���������ι�˾

��������ע: ����Ϊ�����۲���Լ�壬���й۵���������ˣ�����������������λ

����Ԥ��:�����۲��Ʒ�����������ڱ���2014����лƽ���֣�������2014�격��������̳����ڼ�¡�ط���

����˵�������а�