|

�������� �Ǽ�ΰ �Ϻ�����

����4��2�գ�����Ժ��������������С��ҵ����˰�Ż����߷�Χ����Ҳ��������������Ժ�ٴ��ɰ�С��ҵ˰�ո�����

������ǰ�����Ҳ��������ܵı������һ��ѧԺҲ����˹����ݡ���С��ҵ˰�շ�չ���桷���³ơ����桷����ͨ����18��ʡ��5002����С��ҵ���У���ԭ����С��ҵ��ʵ��˰�գ����Ժ����ԣ��ɱ���

����21���;��ñ�������ȡ�ĸ÷ݡ����桷��ʾ������ֵ˰���ԣ�С��ҵ�ʹ�������ҵ��˰�ո�������ֵ˰/���룩���������൱��������������˰���ϣ�С��ҵ��˰�ո������Ը��ڴ�������ҵ����������ӽ�һ����

�������һ��ѧԺ��˰������Ӧ���о�������������ʾ���˴ε��з���˰���������������Ѿ���Ϊ����С��ҵ��չ�����������ս��12.93%�ܷ���ҵ��Ϊ�����ص�˰�������������˹���ԭ���ϳɱ�������

���������С��ҵ˰��Ƚϼ�ֻ������˰��û����ת˰��������˰��Ҳʵ���۽�˰�ʣ����帺���ϴ���ҵ�ᡣ����������һλ��ʿ�ơ�����ʿ�����¹��ͼǻ����ڵ�˰�����������������ڵ�Ƹ��˰���н飬��˰����Ա��������ӳɱ����ϸߣ�С��ҵ��ƣ��Ӧ����

�����ײ⡰��ӳɱ���

����2011�꣬����Ժ��С��ҵ����˰�������ձ���3��Ԫ�����6��Ԫ�����������桷���з��֣�1447��С��ҵ�У��������˰�Żݵ���ҵ����17%��83%��С��ҵδ����Żݡ�

�������������桷����ʾ������˰���Żݵ����ߣ�С��ҵ��ȡ������Ҫ;�����ǡ�˰����ش��ݡ���Լռ33%�����Ż�����ִ����Ϊͻ���������ǡ��Ż�������ʽ���ӣ�ȱ���淶��ͳһ����

����Ħ��ʿ���������ܾ����쿡�Դ����ид�������ʾ���ڵ�˰��������Ǻ���ȷ����ҵҪ�������ĺϹ�ɱ�������Խ����Խ���ӡ������磬����˰�ձȹ������ߣ��Ҵ��ںܴ�IJ�ȷ���ԡ���

���������������桷����Ϊ˰�ա���ӳɱ���������˰��Ϊ��Ӽȶ�˰����˰�����Ҫ���ڰ�����˰����ʱ�����ij�˰���˰�յľ��óɱ�����ķ���֧�������磬�˹�����ͨ�ȳɱ���

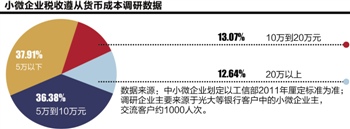

���������桷�ȶԹ���С��ҵ��ӳɱ������˵��кͲ��㣬���У�37.91%��С��ҵ��ӳɱ���5�����£�36.38%��ҵ��5��10��Ԫ��13.07%��ҵ��10��20��Ԫ��12.64%��ҵ��20�����ϡ�

�������Ͻ�Ϊ˰�յĻ��ҳɱ�������С��ҵ��ģС����˰�շ������˰������Բ���Ϥ����Ҫ�е�һ������������ɱ���С��ҵ�ձ鷴ӳ˰����������ģʽ�ϴ������⣬��ҪΪ��˰�����ӣ�����������ǿ��

���������ǻ�����ط����еó�������˰�����ƽ���ɱ�����ҵ��ģ�ɷ��ȣ���ӳɱ����������⣬���������ԣ���ҵ��ģԽ����ӳɱ�ռ��Խ�͡��������ơ�

�����Ϻ���ʯͶ������˾���³�����ȺҲ��ʾ������Ͷ�ʵ��ڶ���ҵ������Խ�Ǿ��ò�����ĵ�����˰�յ�������Խ�ߣ�˰����ӳɱ�Խ�ߡ�����Ϊ��С��ҵ�ձ�ȱ��˰�յĵ���������û��רҵ����ָ�������Ӫ��������Ϊ���ӣ��ڸĸ��У�������Ҫ������������˰���н�ָ����

������һЩ���Ժ�������˰�����ߣ����ֵط�˰�����������ڲ�����ȷ����С��ҵ�����Ҫ��˰���Ž��д�����ͨ���������������˰�յ����⡢����Ҳ�Ӵ���С��ҵ����ӳɱ��������ơ�

�������������桷��ʾ��69.36%��С��ҵѡ���ڲ�������Ա������ֽ��б�˰����û������ר�ŵ�˰��רԱ��Ҳ����Ӱ������˰��ֵĹ�ͨ����ɳɱ���������ˡ����桷Ҳ���飬���Կ��Ǽ�ǿһЩ��Ӫ���Ե��н�������裬����Ҫ�ر���ֵ���С��ҵ�ṩһЩ�ʵ��������ʵ��н�����Խϵͳɱ����˰����ѯ���ﻮ�����ʷ���

����ͬʱ����21���;��ñ��������˽⣬���������ƽ��ġ�Ӫ����������Ҫ����˰���豸�����С��ҵ���Խ���һ���µ���ӳɱ���Ŀǰ�����Ѿ���˰���豸����ɵֿ۵Ľ���˰�Χ�������桷��һ�����飬���豸�ļ۸��ڸ����Ͽ��Խ�һ��������

�����ۺ�˰�����ڴ���ҵ

����������ӳɱ���һ���˰�ճɱ������������桷���㣬С��ҵ��ֱ��˰�ո���Ҳ�����ᣬ����ֵ˰���ԣ�С��ҵ�ʹ�������ҵ��˰�ո�������ֵ˰/���룩���������൱��������������˰���ϣ�С��ҵ��˰�ո������Ը��ڴ�������ҵ����������ӽ�һ����

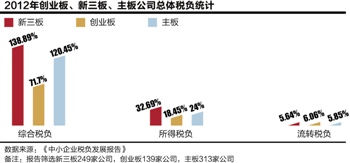

���������桷ѡȡ�������塢��ҵ�塢������Ϊ��ģ��ͬ��������ҵ���ϣ�������������ҵ��ģ��С��������ҵ��Ϊ��������ҵ����ҵ�����ֱ�Ϊ249�ҡ�139�ҡ�313�ҡ�

��������������Լ700�ҹ�˾2012��˰�����ݵ��ռ��Ͳ��㣬�����桷��ʾ����������ҵ�ۺ�˰���ߴ�138.89%��˰��������أ����ڴ�ҵ���������ҵ�����У�������ҵ������˰�ʲ��ϴ���������ҵ32.69%��Զ���ڴ�ҵ���18%�������24%��

��������������ܴ�����С����ҵ��������ҵ��Ϣ������ҵռ����ߡ����ݲ��㣬��Ϣ����ҵ�У���������ҵ�������ۺ�˰��������˰������ת˰��������������ҵ���ۺ�˰�����ߴ�180%����������ʾ��

�����ݽ��ܣ���������������С����ҵ���۵Ĵ�ҵ����ҵ����������ҵ2012���Ƴ��������в�������Աȣ�2007����2012��䣬�ۺ�˰������40%�������2012���71%���ر�����2010������ƽϿ죬������С��ҵ˰�������������ء�

�����������ǽӴ���С��ҵ������ǰ����˰��Ҳ�����ɣ������ܹ�����ס��������˵��ҵ��Ϊ��˰���յġ����������꣬���˹��Ͳ��ϳɱ�������������������£�˰�ո����Ե��е��ܲ����ˡ���PPLIVE ������ý��˾CEO�մ��ơ�

�������������桷���飬����ʵ�֡�Ӫ��������������ת˰�����ȫ��ҵ���ǣ�������С��ҵ�Ŀɵֿ۽���˰�Χ���Ӷ�����С��ҵ˰����

���������Դˣ�����ҵ����ʿ������ͬ������Ⱥ���ɳƣ�����С��ҵ�����Ķ��Ƿ���ҵ����Ӵ���������С��ҵ�Ͳ�û��ʵ��˰�ѵֿۣ�˰����ô���ܱ�ԭ�����ͣ������༭ ��Ƽ��

�������ߣ��Ǽ�ΰ

����˵�������а�