����4��8�գ��ڲ���������̳2014����ᡰС���ڣ����Ĵ�����ʵ�����ķ���̳�ϣ���������ҵ��������ѧ�������ʿ�ͻ���������ʱ����С���ڷ�չչ�������ۡ�

��������������600016�����³�����

��ع�˾��Ʊ����

�������գ��������з����ġ�С���ڷ�չ����2014�����³ơ����桷����ʾ���ڻ��������ڷ�չ�ı���֮�£�������Դ���õĸ��Ƿ�Χ���ӹ㷺��С����ģʽ�õ��˽���ؽ���С��ҵ���ʷ����������Խ�һ����չ��

���������ڻ��������ڵķ�չ�������ļ����ս���й�����ḱ��ϯ�������ʾ��������߽���ѭ�ʶȼ�ܡ������ܡ�Эͬ��ܺʹ��¼��4��ԭ��������ʵ��С���ڷ��棬��ܲ���ϣ����һ��������߷��Ŵ���ֱ�����ʱ�����

|

�����������С���ڷ���

�����������������ķ�չ�����ƶ����мӿ����봴�¡������ı꿪������ر�ʾ��

�����������������ƶ���ҵ�������Ϲ�Ӧ�����ڴٽ���ͳҵ�����ϻ����������������Ŵ�������ʹ������˼ά�ʹ����ݼ����õ��㷺Ӧ�ã���ҵ���г���ͨ�����д����������ƽ̨������P2PͶ����ƽ̨�ȷ�ʽ��ʵ�ֺ�̨�ʽ�ҵ���ǰ�˽��Ľ�ϣ�����ƽ̨�������Ŀ��������������ơ�

���������桷��Ϊ�����������ڿ��Դ���߲���������Ϣ�����ȡ����ͽ��ڷ���Ľ����á��ھ�DZ��С���ڷ���Ĺ���˫�������������С���ڷ���������½��Ϊ���С��ҵ���������ṩ��·����

���������P2P���ƽ̨Ϊ�����Ļ������������𣬶��ı���Ϊ���������ڸ����Եij����߸��������ǻ�Ϊ���䡢��ͬ��չ�Ĺ�ϵ����ͬʱ�����е�С����ҵ������Կ��ŵ���̬���Ҹ��������п���ץס������

���������ı�Ҳָ�����ڻ��������ڷ�չ�Ĵ������кܶ����ҵ�������������Բ��ɺ��ӡ����磬����С��ҵ�ķ��շ�������Ҫ�ܶ�ά�ȣ��������ݷ���������ά��֮һ��

���������л�Ҫ���úܶ�רҵ�ļ����ֶκͷ������ߣ�������С��ҵ������ҵ���о������ڷ�������С��ҵ�����г�����ȫ��λ���еȣ�������Ҫ��������ΪС��ҵ���ţ�ʹС��ҵ����ķ��տɿأ���Щ���ǻ����������������ṩ�ġ������ı�ơ�

������������������

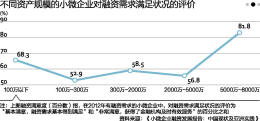

���������桷��ʾ����Ѱ���ⲿ����ʱ��74%��С��ҵ��ѡ�����д��ѡ����С������Ϊ��ѡ������������ҵռ�ȣ�32.89%��Զ���ڴ������У�12.44%������ʾ��С�����ǵ�ǰС���ڷ����г����ʲ��õ�������

��������������ܣ�2013�꣬�й���С��ҵ�����ݹ����ֵܾĿھ�����5400�������з����Ŵ���ϵ��Լ��1249���Ӵ����ģ������ȥ������ҵ����С��ҵ����17.4���ڣ�ͬ������19%������һ�����2.4%�����١�

����������ҵ�����Ѿ��Ӵ���֧�����ȣ���С���������Դ��ھ���г��ռ䡣

�������ݡ����桷��2013����ҵ�������������������ӡ����н�����ҵ�У�56.78%����ҵ�����г����ʽ�����ǰһ��������һ�������ܽ��ڻ������Ƴ�����С��ҵ�ص�Ľ��ڲ�Ʒ���������19.4%����ҵ�����ʽ�����δ�����㡣

����������С��ҵ��������������Ե����⣬�������ʾ��������߽�ʼ��Χ�ƽ��С��ҵ�����ѡ��͡����������������ѡ�����������ʹ�ҵ�͡������͵���ҵ��

���������˼�����ʵ�ѳ�̨�����ߣ���ܲ��Ż���������߷��Ŵ���ֱ�����ʱ��������Ŵ�֧��Ϊ����������£����ӷ��Ŵ������ʷ������С��ҵ�Ĺ�Ȩ���ʱ���������ծ�����ʱ�����������ʾ��

�������ı���Ϊ����Ҫ��С��ҵ���ڷ����ͬ��С��ҵ��������������еĵ��飬ֻ��30%����С��ҵ��Ҫ��������С��ҵ��Ҫ���ǽ��ڷ��������㡢���ơ���ͥ�Ƹ������Ƚ��ڷ�����������֪ʶ��ѵ�ȷǽ��ڷ���

���������桷��ʾ���ܷõ�С��ҵ��Լ51%��С��ҵϣ����ø��˼���˾�ʲ����������Ʒ���47%��С��ҵϣ�������Ϣ��������43%��С��ҵϣ�����֧���������

�������ߣ���ټܰ��Դ��һ�ƾ��ձ�)

������������ѻ��������

����˵�������а�