����֤���10���������������������֤ȯ���ڻ�������ίԱ������Ϲ��棬��

��ع�˾��Ʊ����

�������ݴ��ǻ۴������ն�������ʾ����A�ɺ�H�����е�82�����й�˾�У���23�Ҵ���AH��۵����ۼۣ�������AH����ۡ���۵��ҵĻ����϶��������ĸ��ɡ�

����**�����ࡱ��QFII��QDII**

������ά���ʾ������ͨ�����ζ���ڵص�Ͷ���ߺ����Ͷ�������һ�������ࡱ��QDII��QFII����˽�����AH��ۺ�AH��۵��ң���ʹ�������й�˾�ɼ����ڽӽ���

����������ͬʱ��ŦԼ�������еĹ�˾�ɼ۱ȽϽӽ�һ������Ϊȫ���ʱ��������ģ�����Ψһ�IJ�ͬ���������Ͷ���߶Է���ƫ�õIJ�һ�������Թɼ�������𡣡���ά���ʾ��ͬһֻ��Ʊ����A�ɺ۹ɼ۸����ϴ���Ҫԭ���ǹ��ڵ��ʱ����Ƶ��µġ�

��������ʾ���������ͨʵ�֣���ô��۵�Ͷ���߾Ϳ�����û��QFII��ȵ�����£���A�����˻�������֮�ڵ�Ͷ���߾��ø۹ɸ���Ͷ�ʼ�ֵ��Ҳ����Ͷ�ʸ۹��ˡ�

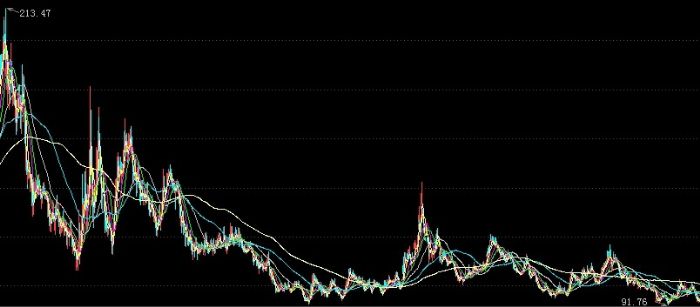

���������ڻ���ͨ������AH���ָ�������������������1.70%������ͼ��

|

������Դ�����ǻ۴������ն�

��������AH�����ָ��������ۺ���ָ������˾��2007��7��9����ʽ���ⷢ������ָ�������ڵغ��������ͬʱ���еĹ�Ʊ���ڵس�A�ɣ���۳�H�ɣ��ļ۸���졣��ָ����������ָ������ijɷݹɵ�A�ɼ�H�ɵ���ͨ��ֵ�������A�����H�ɵļ�Ȩƽ����ۣ������ã���ָ��Խ�ߣ�����A�����H��Խ�����Խ�ߣ�����֮��ָ��Խ�ͣ�����A�����H��Խ���ˡ�

����**AH��۵��ҽ���խ**

���������ϣ�ͬһ�����й�˾�ڲ�ͬ�ط����й�Ʊ�����н��ף���۸�Ӧ�����൱���������ڵؾ������ٺ�����ۣ�ͬʱ��۹��и�Ϊ���졢��ֵ��ĭ���٣����һ�������A�ɽ�H�ɸ�����һЩ��Ȼ�����ڽ�������A�����У�Ҳ�в��ٱ�����۵ĸ��ɳ����˵��ң��й�A���Ѿ����롰�ۼ�ʱ������

������Ȼ��82��ֻAH��Ʊ�У�����23ֻ���������������ǻ�ͨѶ�緢�֣����ҵĹ�Ʊ��Ȩ�ع�ռ�֡����н��ڹ����ۼۡ����������������й�̫��(601601.SH/02601.HK)���й�����(601628.SH/02628.HK)�ȱ��չɣ��Լ��й�����(601988.SH/03988.HK)����������(601939.SH/00939.HK)��ũҵ����(601288.SH/01288.HK)��һ�������ڹɲ�ͬ�̶��ۼۡ�

�����ڽ��ڹ��У��й�ƽ�����ǵ��ʲ��õġ��ۼ��������Դ�2009�������й�ƽ��A���߳��˽���Σ����Ĺɼ��¸ߺ���������������Σ����ʧȥ��AH��ۡ�Ȼ���չ����ã�������AH�����ָ�����߳��˼̽���Σ����ĵڶ���̽�ף��й�ƽ���ɼۼ�תֱ�£��ٴγ�ΪAH�ۼ۹ɡ�

��������ͼ����ʾAH�������ָ����2008���һֱ�ߵͣ�Ŀǰ�Ѿ�����100%��˵��Ŀǰ��Ȼ������AH��۵��ҵ�ʱ������ֹ���壬��ָ��Ϊ95.23%��

����

|

����ͼƬ������AH���ָ������2008���һ·�ߵ͡�

������������̩���������г�����ʦ�Ի�����Ϊ��������ԣ���Ϊ����A+H�ɵļ۸���죬δ��A����H�ɻ��������ۡ����顣��A�ɼ۸����H�ɸ���A�ɾ��й�ֵ���ơ���A�ɼ۸����H�ɼ۸���A�ɵĹ�ֵ�нϸߵ����ɡ�

�������壺������/������ ��У������/�׳�

������������ѻ��������

����˵�������а�