����һ��������������һ���Ⱦ������ٻ���

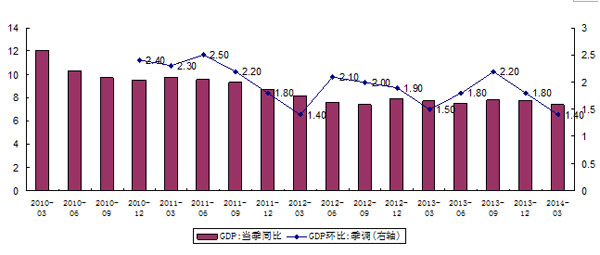

�����ݹ���ͳ�ƾ�2014��4��16���ڹ�����������ʾ���������㣬�������㣬2014��һ���ȹ���������ֵ128213��Ԫ�����ɱȼ۸���㣬ͬ������7.4%������һ���Ⱦ����������ȥ���ļ��ȼ�ȥ��ͬ�ڶ�����0.3���ٷֵ㣬�������ȥ���ļ��Ȼ���0.4���ٷֵ㣨һ����GDP��������1.4%����GDP��������ȥ���ļ��������ķŻ����ƣ��ҽ�����������

����ͼ1���ҹ�����GDPͬ���뻷�����٣���λ��%��

|

| ������Դ��CEIC�������������� |

������������������֧�ּ�����һ���Ⱦ������ٷŻ�����Ҫԭ��

����1���������ص��³��ڸ�����

����2014��һ���ȣ��ҹ�����4913����Ԫ��ͬ���½�3.4%��Ϊ��5������������١�����ͬ�ȸ�������Ҫ��������ԭ��һ��ȥ��ͬ�ڶ���۵ȵس��������쳣���������»����ϸߡ��������ۣ�����Ԫ���㣬����һ���ȳ���ͬ��������3%�����Խ�ȥ��ͬ�����������½��������ⲿ���������dz��ڷ����������ҹ�����ҵPMI�³��ڶ�����������4���´��ڵ�λ������ǰ���µ����ٿ��߷ֱ�Ϊ48.2��46.5��3�·ݷ���Ϊ50.1������Ȼ����2008���������ֵ������������µ����������ӡ֤�����Ǵ�ͳ������Ʒ�����������dz��ڲ���ĸ���ԭ��һ�������ϼӹ�װ��ó�׳��ڡ����ϼӹ�ó�׳�ͬ�����ٷֱ�Ϊ-8.4%��-4.3%���Ͷ�����ԭ���ϡ����ء���Դ�ȶ�������Ҫ�ؼ۸�����ǣ�����Լ��ЧӦ�Ӵ�2013�����������ʵ����Ч������ֵ9.5%���Լ��ܱ����˹��Һ͵��������𣬵����ҹ����ھ�����������ս������ҵ����������ת�Ƶ��ٶȡ�

����2���ʽ���Դ����������Ͷ�����ٴ���Ż�

����1-3��Ͷ���ۼ�����Ϊ17.6%���۳��۸�����ʵ������16.3%��������������ͬ�ڻ���3.3���ٷֵ㡣��ȥ��ȫ�����2���ٷֵ㣬���ٴ���2001��12��������13���µ͡������������1-3�·ݷ��ز�����Ͷ������16.8%������ҵͶ������15.2%������Ͷ������20.88%���ֱ��ȥ��ͬ���½�3.5��3.4��4.7���ٷֵ㡣�ʽ�����ԼͶ����������Ҫ���ء�1-3��Ͷ���ʽ���Դ����Ϊ12.8%����ȥ��ͬ�ڻ���6.8���ٷֵ㣬���У�����Ԥ���ʽ�����18.2%�����ڴ�������15.3%���Գ��ʽ�����15.6%�����������½�6.2%�����й���Ԥ�����ʽ��������ʼ��Գ��ʽ���Դ�ֱ��ȥ��ͬ�ڻ���3.6��12.5��1.4���ٷֵ㣬�����ڴ������������ȥ�����4.2���ٷֵ㡣

����3�����������Ż��븺�Ƹ�ЧӦ��������������

����1-3���������Ʒ�����ܶ�����Ϊ12%����12 �»���1.1 ���ٷֵ㡣�۳��۸����أ�ʵ������Ϊ10.9%����12 �»���0.6���ٷֵ㡣�������ٳ��ֻ��䣬���˼������غͼ۸�����Ӱ��֮�⣬��������ԭ��һ�Ƿ��ز����ۻ�������ķ��ز���ز�Ʒ�������ٻ��䣬�罨����װ������ࡢ�Ҿߡ����õ��������������࣬�ֱ��ȥ�����9.9��6.8 ��5.3���ٷֵ㡣���Ǿ����������ٷŻ�����и��Ƹ�ЧӦ��������������������2013���ҹ����о�������ʵ������ֻ��7%�����Ե���7.7%��GDP���٣�����һ���ȳ��о���ʵ���շ�����Ҳֻ��7.2%���Ե���7.4%��GDP���١����Ǿ��������½���������������Ʒ��������Ҳ�����˻��䣬��ʳƷ�����š�����Ʒ��ȷֱ������3.8��2.9��5.4���ٷֵ㡣��������۸�Ļ�����ֱ�ӵ��¾����ڽ����鱦������������ȥ�������21.2���ٷֵ㡣���ͬʱ��2013��ȫ����֤��ָ�ۼ��µ�6.75%������һ���ȼ����µ�3.87%�����Ƹ�ЧӦҲ���۾�������������

����4������֧�ּ����������߸߶�ʵ�徭�ù���ѹ��

����ȥ���°����������ʶ�ʵ�徭�õ�֧����������������һ����������ʹ�ģΪ5.6����Ԫ��������ͬ����5612��Ԫ������ȥ��ͬ�������ϴ���˽��������Ͽ������͡�������������������ȥ�����ڿ�ʼ�����Ż������ʶ�ʵ�徭�õ�֧��������������������ָ�����ǣ��ӹ�ȥ�ľ��鿴�����ʶ�GDP��Ӱ���������ĸ����ȵ��ͺ��ڡ��մ��ƶϣ�2013���ϰ�������ʿ���������ʵ�徭�õ�֧�����ý�������ȥ����������Ժ�֧��������������Ҳ�ǵ�ǰ�������н�Ϊ���Ե���Ҫԭ��֮һ��

���������г����ƶ���ҵ���ʳɱ�������һ�ֹ۵���Ϊ�������г���������ʹ��ҵ���ʳɱ��½�����ʵ�徭�ô���ʵ�ݡ���ȥ���������������ǡǡ�෴�����ҹ�������������ʢ�Ͳ�����������ʲ����е������£������г��������������ʺͻ����г�����˫˫���У������ƶ���ҵ���ʳɱ��������������ʷſ���������δ�������������У��ҹ���������ˮƽ����������������̬�ƣ���ͻ������Żݴ�������Ҳ�����¸�10�����ң�������û�и���ҵ�¸�30%�Ĵ�������������������еĴ���ں����������ˮƽ���е�������������Ҫ���֧�����������������¸��Ĵ�����Ŀ����˵�����Ŵ�����ʵ���������ѹ��������Ҳ�����������ơ���ˣ��ڴ�����ϵƫ��������£��ܴ�������ڶ�����Ѹ����������ծ�ɱ�������ӵ�Ӱ�죬�����ϰ���������ʿ��ܻ����С��������

�������������Ⱦ��������������Ƶ���Ȼ���ٲ�ȷ����

�������ž������м������������ü���������һϵ�����ߴ̼��£������Ⱥ�����ݻ��������ƣ����������������ȡ�������ѹ�����ڣ��������������ٲ�ȷ���ԡ�

����1�� ��ǰ���������Ѿ�����һЩ�����ź�

������Ȼһ���Ⱦ������������Ż�̬�ƣ����������е�һЩ�����ź��Ѿ���ʼ���֣�

����һ��3�·ݲ��ֺ�������Ѿ��������ơ���3�·ݵ�����������Ϊ12.2%�����ǰ�����µ�12%�Ѿ���ʼ������ͬ�����̶��ʲ�Ͷ��������Ȼ���»�����3�·ݵĻ�����ʩͶ�ʺ�����ҵͶ���������1-2�·��Ѿ��������������л�����ʩͶ��1-3�·ݵ��ۼ�ͬ�����ٱ�1-2�·ݻ�����2.1���ٷֵ㡣����ҵͶ��1-3�·��ۼ��������1-2�·ݻ�����0.1���ٷֵ㡣

�������Ǿ��ýṹ������ת������ȡ�ó�����Ч�������Dz�ҵ�ṹ�����õ��Ż���һ�����ҹ�������ҵ����ֵռGDP�ı��شﵽ49%����ȥ��ͬ�������1.1���ٷֵ㡣������ҵ������Ϊ7.8%���ȵڶ���ҵ7.3%�����ٸ���0.5���ٷֵ㡣�ڶ���ҵ�ڲ��ṹҲ�ڵõ��Ż����ڶ���ҵ��װ������ҵ������ҵ����ֵ�������ٶ�Ҫ�ȹ�ģ���Ϲ�ҵ����ֵ��ƽ�����ٸ�3���ٷֵ㡣��Щ����˵���������������г������ƼӴýṹ�����������Ѿ�������Ч�����ýṹ������һЩ�����ı仯�������Ͷ�������ѵĽṹ����������һ����Ͷ�����ٻ�����Ƚϴ����������Ʒ�����ܶ�������ٶ�����ȶ���ʹ�����ѶԾ��������Ĺ�������������ͬʱ��Ͷ�ʱ������ڲ��ṹ����Ҳ��һЩ�����仯�����������ҵ��Ͷ�ʣ��������Ͷ�ʵı����ڼ�����ߣ����Ͷ�ʵı��ؽ���һ���ȱ�ȥ��ͬ������1.5���ٷֵ㣬�ﵽ64.8%��һ���Ȼ�����ʩͶ������������صĵ�����������ˮ��������Ӧ���Ͷ���������ȥ��ͬ��Ҳ�����˽ӽ�4���ٷֵ㡣�������������Ľṹ�������ơ�һ���Ⱦ����������������ٶȱ���ҵ����������ٶ��Լ���������������ٶȸ߽�2���ٷֵ㡣�����ζ�ž�������ռGDP�ı���������ߡ����ͬʱ������������������������С�����ռ����뱶�����㣬ũ������������������������1��2.53����������С���������Ľṹ�������ơ�

�������������Ѿ���ʼ������Ϊһ���Ⱦ������ټ������У����������Ѿ���̨ϵ�н�ϵ��ṹ�ʹٸĸ�����������ߡ����ߵ������ܶԶ����Ⱦ������������ȶ����á�

�������ϻ����������������չ����ͬ���ã��������й����������г������Ȼ����Ŀ����ԡ�

����2�������Ⱦ������������ٽ϶ȷ����

����һ�dz������������ָ����������Ը��ơ�����һ��ʱ�ֵ��ŷ�����ø����������ȶ����ڣ����������������������˰���������ȶ��������١��������г�����������Ȼ�϶ࡣ�����˳�QE��������г����ڿ�����Ե����Σ����һ����������ŷ�Ӵ�Զ������ƲöԹ����г���ɳ�����ձ��������˰�ʣ���������Ԥ�ڷŻ������ⲿ����Ӱ�죬�й������ȳ������������ٽϴ�ѹ����

�������ǹ̶��ʲ�Ͷ���������ȵ����Դ��������4��2�չ���Ժ�������������·Ͷ������6600�������ϣ���ȥ������1000�����й���Ͷ�ʽ�80%��Ͷ����������������ͨ����Ͷ���Խ����ֽϸ����١����������֧�����ص㼯���������������������Թ̶��ʲ�Ͷ�ʵ�֧��Ԥ�����Դ�����ӣ�ͬʱ��Ӱ�����е��������١��Եط�����������Ϊ��Լ������Ӱ��Ͷ���ʽ���Դ����ȫ��̶��ʲ�Ͷ���γ�ѹ����

�����������������Խ����پ�������Ż��ĸ���Ӱ�졣����������������ǿ���ٽ����ѣ�Ȼ��2010-2013���ҹ��������ٷֱ�Ϊ18.3%��17.1%��14.3%��13.1%��������䡣ֻ�о���ʵ���������Ӳ��ܴﵽͨ�����������������裬���ھ��÷Ż��ı�����Ҫ���Ӿ�����������Ѷȡ���Ϊ���ž��������½��������������ҵӯ������Ҳ��Ż�������ͨ������֧�����Ӿ����������������Ը��������ҵ���Ӳ�Ը����ӯ����ǿʱ��ְ�����ӹ��ʡ�

�������������Ŵ�Ͷ�����ٴ��������������Լ���������г�����������ý�ӿ졢Ͷ���������ࡢ�ر��ǻ��������ڵij�������������д�����������Ż�������3��ĩ������Ҵ�����109.10����Ԫ��ͬ������11.4%���ֱ������ĩ��ȥ��ĩ��1.1����2.4���ٷֵ㡣һ��������Ҵ������4.72����Ԫ��ͬ������1.39����Ԫ�����ң�ͳ���еĴ���Ǹ�ʱ����������������ȡ����ĩ�ͼ�ĩͨ�����Ʋ�Ʒ�ȷ�ʽ��������´����ĩ�������³��轵���������д���ʱ��ʵ�ʴﲻ�����ˮƽ����ˣ�ʵ�ʵĴ�������ͳ�����ݷ�ӳ�Ļ�Ҫ�չ�����꣬Ӱ���������������ؼ������ڣ��������ռ�����ƶ����ڲ����ֹۣ�����Ĵ��������Ȼ�Ͼ����ڴ�����ϸ˵�����£���֮��������ʳ����ϸߣ����ѹ���������Ŵ�Ͷ��Լ���ܴ�ʵ���˽�������������ܶ�����Ϊ�������ȹ��ߡ����������Է��գ�����ȡ���ϸ���ݴ���������������Ͷ�ŵ��������ԣ��������еĴ���ƻ���������ȥ�ꡣ��ˣ����������߲��������£���������������ʱ����ʶ���������һ���Ѷȡ�

����������ǰ�б�Ҫ���辭�������е���������

���������ǡ�ͨ�������ա�һ����Ϊ����ͨ���߱����»���������һ������ձ�����½������ǻ��ҹ������������½���������Ч�����㡣Ŀǰ�������ҹ������Ѿ�������ͨ���ļ���һ����۵�����ѹ���Ӵ�2012-2013������CPIͬ�ȱ�����2.6%�ĵ�λ������һ����CPIͬ��ֻ��2.3%����ΪӰ��CPI��Ҫ���ص�����۸�����ڴ����ڼ����ͬ�Ⱥͻ��ȸ�������PPIͬ���Ѿ�����25���¸�����������1-3�»��ȷֱ�Ϊ-0.1%��-0.2%��-0.3%��PPI����������������ơ����ǻ��ҹ�Ӧ�������ڳ����Ż�������3��δ���ҹ�����M2ͬ������12.1%����2��ĩ�½���0.4���ٷֵ㣬���ٴ���13���������µ͡�������Ч�����㣬������������ѹ�������ҹ����GDP����������2010-2013��ֱ���10.4%��9.3%��7.7%��7.7%�������Ե��������ƣ�����һ���ȸ��ǽ���7.3%��һ��ͨ�������γɣ��ؽ���һ������Ͷ�ʺ����ѡ�

����������ʱ����ӷ��ա������������������ұ�ֵ��ó�������ռ�����½�����������֣�ʵ������Щ�����֮������Ž�Ϊ���е�����ϵ���������������������£��ѳ����ʱ����ڳ��ӵļ���2012����2013��Ҳ�����ֹ�������������ʱ���ʱ�����������ұ�ֵѹ���Ӵ��״���������һ�����������������У������ʱ����ӵ�������һ����չ������һ���ܸ���ı�ֵѹ�����Ӷ���Է��ز��г�������г��ͽ����г����������

����������ծ��ΥԼ���ա�����1�·��г�����һ��30��Ԫ�����в�Ʒ������ֲ��ܰ��ڳ�������֮��þ����������ΥԼ����3����Ѯ�Ϻ�����̫����˾�ͳ�Ϊ������ΥԼ��ծȯ�����ˡ�3��19�����ٴα����㽭������ҵ��ҷ��ز�������ҵ�ʽ𡰶��������漰35��ծ��ΥԼ����Ϣ�����ž�����������ѹ���ļӴ�δ���ڻ��������ز��Լ��ɿ����ҵ�Կ��ܳ������С�ծȯ���Ŵ��Ƚ��ڲ�Ʒ��ΥԼ���գ����������Ч���ƣ��������ӣ������г�����˳��ܸ����ѹ������������ծ��ΥԼ�¼���Ƶ�����г�����ƫ���½����������ʽ���˫�����ӽ�������ᵼ���г����ʵ����У��Ӷ���ʵ�徭�ô�����һ���Ľ���ЧӦ��

������Ȼ���Dz���Ϊ��ǰ�������д���ϵͳ�Է��գ���������������Ŀǰ������ɢ���Եġ������ݺ��ӵ���������֮���ǻ��Ӱ��ģ���ͨ���ļӾ�ᵼ����ҵӯ�����½��͵�ѺƷ��ֵ������ζ����ҵ��ծ�������½���ΥԼ���յ�������ΥԼ��������֮���ʱ��������ࡢ�г��ʽ�����٣����ʳɱ���������ʵ�徭�ò�������ЧӦ������һ���Ӿ�ͨ�����Ӷ���������ģ���ʱ���������˹�ע��������վ���Ҫ��ֹ���߷��������γɺ������Ӷ��Ծ��ò���̫��ĸ�������

�����ġ����ں�۵��������ж�

����1�����ھ����������ں������䣬�������������̨ǿ�̼�����

�����Ӿ�ҵ�����롢�����Щָ����������Ȼһ���ȵ������ٶ����л��䣬�����������ں������䡣���������һ���Ⱦ������ٷŻ��Ѿ���̨��ϵ���ںϵ��ṹ�ʹٸĸ�����������ߣ�Ŀǰ��������Щ�����Ѿ���ʼ�����ã�3�·�һЩ��������Ѿ����ָ��Ƽ����ڴ˱����£������Ѿ�û�б�Ҫ�ٲ�ȡǿ�̼���������������

����2�����ǵ���������ѹ���Դ棬δ����۵����������б�Ҫ����Ԥ���������Ա�֤ȫ������Ŀ���ʵ��

�����ڹ��ʾ��û�����ȷ������Ȼ���ڡ��ĸ������������ƽ����¾��ý���ԭ�����и�ַ��������仯���Լ����ý��ڷ�����������ͷ�ı����£������ԻὫ����������������Ҫλ�á�δ��������Ҫͨ���������ߡ�Ͷ�����ߡ��������ߺͼ�����ߵĺ����������е���������ʵ��7.5%���ҵ��������Ŀ�꣬��ס������ϵͳ�Է��յĵ��ߡ�

����3�����ں�۵�������Ԥ�������ķ����жϣ�

����һ��Ϊ��ʵ��ʵ�����IJ������ߣ�����֧�����Ȼ������ӿ졣

��������������ʵʩ�����IJ������ߣ�2014�����Ԥ�㰲�ų���1.35���ڣ��Ը���2013���1.2���ڵĹ�ģ��������1-2�£��ҹ������մ���֧7853��Ԫ��ӯ���ͬ�ȴ������1533��Ԫ�������������˵����1-2�·ݵIJ������߶Ծ����ǽ����Եġ�Ϊ�˷��ӻ������������ã���ִ�����Ԥ�����£�Ӧ�ʵ��ӿ����֧�����ȡ����ǿ��������Ѿ�����������3�·ݹ̶��ʲ�Ͷ���ʽ���Դ�еĹ���Ԥ�����ʽ�ͬ�������Ѿ���2�·ݵ�5.3%���������18.2%��

��������Ϊ�ٽ�Ͷ��ƽ��������������ſ�Ͷ�������ơ�

�����ھ�����������ѹ���ϴ�ʱ��Ͷ���Կ�������������Ѹ��Ҳ������Ч���ֶΡ����������Ѿ�ͨ���ӿ���������·���衢�������г���רӪ����֧����ļ����л�����ʩ�����ߴ�ʩ���ȶ�Ͷ�����١���Ŀǰ��ԼͶ����������Ҫ���ʽ���Դ���⣬Ϊ�����µط�ծ�������һ�������ʽ���Դ�Ͻ�һ���ſ�����ʱ���Ͷ�����Ǻ���������ѡ��δ���������������ʱ��������Ͷ�������ͷ�����ʱ���Ͷ��DZ�����ڴٽ����Ͷ�ʷ��棬������������������ָ���ģ������ƶ��ǹ����ʱ�����������ҵͶ����Ŀ�İ취���ڽ��ڡ�ʯ�͡���������·�����š���Դ������������ҵ��������ǹ����ʱ��Ƴ�һ��Ͷ����Ŀ�������ƶ��ǹ�������ҵ����������Ӫ�������취������ʵʩ��·Ͷ�������Ƹĸ�ڸ�������ſ�������ҵ��Ŭ��ͨ�������ߵķſ����ƶ������ʽ�������Ͷ�����ٽ�Ͷ��ƽ��������

�������ǻ������ᱣ���Ƚ����ԣ�����ƫ����

�����Խ���Ҫͨ�������г������������г������Ժ����ʶȡ�Ϊ������ҵ���ʳɱ��������죬���н�����ͨ�������г��������Ӵ��ʽ�Ͷ�����ȣ������ʹ���ٴ�������֡�SLO��SLF��������Ʊ�ȶ�����ڹ��ߣ���ǿ���ص���ڻ���������Եĵ��ڣ�ʹ�г�����ˮƽ�����Խ���

�����������������ʻ���Խ�����Ŀǰ�������������Ѿ��ſ���LPR�Ѿ��Ƴ������������ںܴ�̶����Ѿ��г��������ʹ�������ʵ������Ѿ�����ͬʱ���ʹ�������Ҳ�ܵ�������ý�������������ѹ���ϴ����Լ�����µ����ʴ��������γ���ǰ�����е������������ʻ�Ƚ�������

������Ҫʱ�����µ�1-2�δ�������ʡ��ں�������Ŀ���£����������˱����Ƚ�����Ӧ������������ʣ��������ռ���������ԷŻ�������£�Ϊ���������������ԷŻ�ѹ����ά�������г������ȶ��������Ŵ�ƽ���������ڱ�Ҫʱ����С���µ����������1-2�Σ�ÿ��0.5���ٷֵ�Ŀ����ԡ�

����˵�������а�