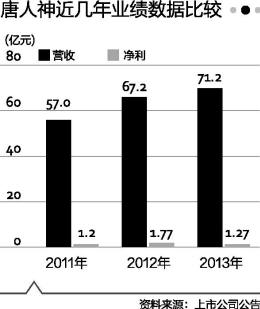

������������������002567.SZ������2013��Ʊ���ȫ��ʵ��Ӫ��71.2��Ԫ��������ͬ������5.98%�����������й�˾�ɶ��ľ�����1.27��Ԫ��ͬ���»�27.98%������ÿ������0.31Ԫ��������ͬ���½�27.91%��

��������һ�ƾ���

��ع�˾��Ʊ����

������������ƣ��������ڹ�˾�ܵ������С��������������Բ����Ȳ���Ӱ�죬����������ֳ��ҵ�������أ����������������һ���̶ȼ��٣�ʹ�ù�˾����ռ��90%���ϵ�����ҵ���ܴ졣

|

����ȫ��ҵ����

������������۾ּ۸�������������ʾ�����ܣ�4��7����13�գ�����������������11.5Ԫ/����ܻ����½�3.36%���������µ�17�ܡ�

��������Ѷũҵ����ʦ�����������ߣ���������ֳ��ҵΪ���ܹ�ֹ��ֻ�ܽ�����ֳ�ɱ���������ѡ����ɹ��ϻ��ԭ����ȫ���ϸ�Ϊ��Ϊ�����������ϣ������ʵ��ı�ι�ϵĽṹ�������ϲ�Ʒ���۽ṹ��ͼ۲�Ʒ���ƶ���ֱ�ӵ����������ٷŻ���ͬʱС����ۡ����ɡ����ɵȴ���ԭ�ϼ۸���������������������ɱ���������ѹ����ռ䡣

����������ѯũҵ����ʦ����¶���Զ���Ϊ���������ܵ����ʴ��ո���Ӻ������Ӱ�죬2013�궹��ȫ��ƽ���۸�Ϊ4064Ԫ/�֣��ﵽ3�������ˮƽ����2012�ꡢ2011��ֱ�Ϊ3682Ԫ/���Լ�3130Ԫ/�֡�

����������Ʊ���ʾ��������������ҵ��ռ�����90.64%��ʵ��Ӫ��64.5��Ԫ��ͬ��С������7.28%��ë����8.6%�������������ƽ������Ʒҵ��ʵ��Ӫ��5.6��Ԫ��ռ�����7.97%��ͬ������Ϊ4.64%��ë����Ϊ17.81%��ͬ��С����0.24%���������ڣ�ҵ��Ψһ�����»�������ҵӪ��6945��Ԫ��ͬ���½�3.95%������ͬ��������ֳҵ�������������ڸ�ҵ��ë����Ҳͬ���»�25.29���ٷֵ���25.62%��

���������������շ���2013��ҵ���챨����ũ��002385.SZ��Ҳ���־��������»�����˾ȥ��ʵ��Ӫ��166��Ԫ��ͬ������56.6%�����������й�˾�ɶ��ľ�����Ϊ7.7��Ԫ��ͬ��������14.67%����2012�깫˾ʵ�־���6.7��Ԫ��ͬ������34.01%������ũ��002548.SZ����ǰ������2013���걨Ҳ��ʾ�������ܵ�������ֳ��ҵ����Ӱ�죬����ҵ��Ӫѹ������˾ȥ��ʵ��Ӫ��19.8��Ԫ��ͬ������12.5%�����������й�˾�ɶ��ľ�����4212.36��Ԫ��������ͬ���½�21.85%��

���������������ߣ�����Ϊ������ֳ��ҵ���ܹ�ʣ�ѳ������꣬�����մ������ʹ��������ޣ���ʱҲ���ⲻ�˾��档����Ŀǰ�������µ���Ƶ���Ѿ��Ż����ײ�����Ԥ�ƻ���ά�ֵ�5�µ����ҡ���

������ҵռ�ȹ�������

������֤ȯ������ʿ����߱�ʾ������ĿǰӪ�սṹ�������������������������������IJ��֣����������ҵ����һֱʮ�ּ��ң������ϼ۸������������ռ䣬����˫��̥���š���ũ���ŵȶ������������г��ݶҪ��ͻ����Χ���������������г�����������˾��ģ���ſռ仹�Ǻܴ������������ҵ���Ѿ��ӻ��е�����ʼ��ȫ����Χ���䡣���Ϲ�˾��ʼ������������ҵ��ȫ��ҵ���IJ��֣����ڵֿ���ҵ�����������ǽ�ǿ�ģ���������Ҳ��ǿ����

����������ʿͬʱ����߱�ʾ�����������ڲ���֯�ṹ�Լ���������Ҳ�ڲ��ϴ��¸ĸ�����ܹ��䵽ʵ�������ڹ�˾ʵ���������յ�Ը��Ҳ������һ���ƶ���

�����������ذ������ʿ�����ߣ�Ԥ�ƽ���������ҵ����һ��������ů�꣬��˾������δ��Ҳ����һ���۽�������ҵ��Ŭ��������ë����Ʒ��������ʾ��ȥ����ף���������4.86��Ԫ����ɽ��������������˾��ǿ������ҵ��ͬʱ����ɹ�˾������ɽ����������չ���ᶨ����������ҵ�ľ��ġ�

�������Ӵ�ǰ�����Ľ���һ����ҵ��Ԥ����������˾�����ܵ������۸����Ӱ�죬��ֳҵ���Լ�����ҵ��Ӫѹ����������Ԥ�ƹ�˾ҵ��ͬ���½������������й�˾�ɶ��ľ�����Ϊ2016.04��Ԫ~1304.5��Ԫ��ͬ���»�15%~45%��

�������ߣ������Դ��һ�ƾ��ձ�)

������������ѻ��������

����˵�������а�