��ع�˾��Ʊ����

�������˽�ȥ��ͬ������26.46%����������Ҳ������֤����һ���ȵĿ��ź�ȷʵ�������أ�����3514��Ԫ�ı���ռȥ��ȫ�걣��8760��Ԫ�ı����ߴ�40%��Ҳ����˵������Ŀ��ź��ǡ�����3����ʱ�������ȥ��ӽ�5���µ�����

����������ǿ�ƵĿ��ź��ں�����Ҳ�ƺ����εء�Ӳ��½���������Ĵ����ѹ���ͳ�ƣ�����һ������������������ʵ�ֱ�������1864.4��Ԫ��Ȼ���ڶ����轵��734.8��Ԫ�����������л�ů��Ȼ��Ҳ����ֻ��915.4��Ԫ����������ʾ�������±������ֻ��1650.2��Ԫ��������һ�·�һ���µ����ݡ����ǻ�ͨѶ�������±���ʾ��

|

����**�����»����ź�������**

�������ϱ����Կ���������һ�����Ĵ�����������µı������������ͨ���Աȿ��Է��֣���������µ�ǿ��������2�º�3�µ�������֮���dz�����Ԥʾ����ֿ��ź��Ѿ�����ǿ��֮ĩ��Ҳ��˵���ع����졣��һλ�����ڲ���ʿ����ǻ�ͨѶ���ʾ�����չ�˾�����ģ��Ҳ�ῼ��������ֵ����

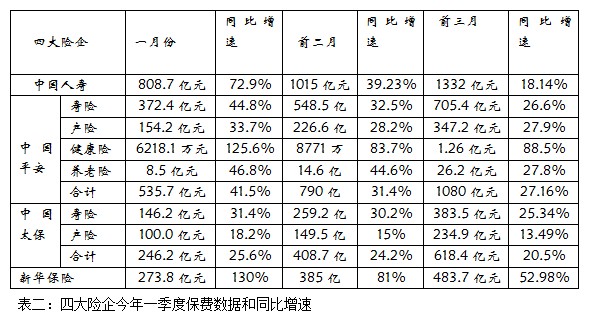

������Ȼ�����������Ҫ�������й�����(601628.SH/02628.HK)���»�����(601336.SH/01336.HK)���й�ƽ�����й�̫�����ƽ�ȡ������й����٣�1�±�������808.7��Ԫ��2�·�ȴֻ��206.3��Ԫ��3�·��Ը�Ϊ317��Ԫ���»�����1������Ϊ273.8��Ԫ��2��ֱ����111.2��Ԫ��3�·��ٽ���98.7��Ԫ���෴�й�ƽ��(601318.SH/02318.HK)���й�̫��(601601.SH/02601.HK)��ȻҲ�����������Ϊ�ȶ������±���ʾ��

����

|

�����ӱ������Կ������Ĵ��������һ���ȵĸ��ºϼƱ��Ѻ�ͬ�����٣����Է����й�����һ�·�ͬ������72.9%��Ȼ������һ����ĩȴ̯��18.14%���»�������Ȼ������ͬ�����Ǹߴ�130%��Ȼ������һ����ĩȴ̯��52.98%��

����������������ͬ�����ٵĶԱ��Ͽ��Կ����й�̫�����й�ƽ�����ȶ��ԣ��й�ƽ��һ�·�����41.5%��һ����ĩ��Ϊ27.16%���й�̫��һ�·ݱ�������25.6%��һ����ĩ��Ϊ20.5%��

����**������ů�������ϸ�淶**

����һλ����ȯ�̽��ڷ���ʦ����ǻ�ͨѶ���ʾ�����ֿ��ź��»����պ��й�����ͬ�����ٸ�����Ϊ����������ů�Ĺ��ס���2012���°����2013���ϰ���������Ʋ�Ʒ�ij��֣����չ�˾δ���������������»����ԡ����÷���ʦ��ʾ���������Դ�ȥ���ļ��ȿ�ʼ�����չ�˾�����˲��ԣ��Ƴ��˸���ƫ������Ķ��ڲ�Ʒ�������������Ի�ů��

����ȷʵ���������������������£����ź��Ѿ���Ϊ����ҵһ�����صķ羰��ÿ�����ʱ�ڣ�Ҳ�DZ��մ����˻�ý�������ʱ�ڣ�Ϊ����ܾ���ʿ��������Ŀ��ź�������֡�������Ϯ�����ĸ�����ʩ�����չ�˾�Ƴ��IJ�Ʒ��Ҳ���ӷḻ�����ֽ��ֵ��Ʒ�ɼ������ۡ���

�������磬�й��������������걣�ѿ��ź죬��������Ʒ�η���A����Ϊ�����ϴ��й����ٲ�û��ǿ�����²�Ʒ���ڡ��Ѹġ����Ԥ������ͻ���Լ���Ʒ���۷��棬����ǿ�����ձ��������ƵĽ�ϣ�������ص���Ǽ����߹̶����桢���ֽ��ֵ���߱��ձ��ϡ������ߣ���һ�塣

�����»�������Ȼ���ù�˾�����Ƴ���һ���Ʒ��������һ��������������Ƽƻ�����Ҫ����и߲����Ⱥ��ƣ������˸��ֽ��ֵ������ȡ��������ԥ�ں�ÿ�귵�������20%����������Ѵ���ҵ���95%���ص㡣

����Ȼ���������ԡ����ߡ���ȡ���ź첢�dz���֮�ƣ�����������ı��Ѳ�û�ж��١��ں���ֵ�����ڷ�����ʿ���������ź������һ����һ���٣��ٶ�˥�������ߡ��ġ���Ѫ��������֤ȯ����ʦ�ع��ı�ʾ�������й����٣���������������Ʒ���۲��Խ����˵��������ź���Թ�ģΪ������ȡ1������ɹ�ģ��������Ŀ�꣬����3�������ص����ҵ��ṹ��

������ů�����������ͷ��ġ����ߡ���Ʒ�ܵ��˼�ܲ��һ���Ĺ淶.�������һ�±������������Ϸ��������ڽ�һ���淶��ҵ���д�������ҵ��������Ϊ��֪ͨ���������ҵ��ṹ�������Ӵ����ȷ�չ���ձ����ͺͳ��ڴ����ͱ��ղ�Ʒ�������ǡ��߹̶����桢���ֽ��ֵ���߱��ձ��ϡ���һ��������Ͳ�Ʒ��

�������⣬����ỹ��2��19���·��´���ڹ淶���ֽ��ֵ��Ʒ�й������֪ͨ�� ��Ҫ���չ�˾���ֽ��ֵ��Ʒ��ȱ�������Ӧ�����ڹ�˾�ʱ����2�����ڣ������IJ���������ʱ�Ҫ��������ߡ�ͬʱ���չ�˾�������������ʵ���150%ʱ��Ӧ����ֹͣ���۸��ֽ��ֵ��Ʒ��

�������������ļ�ʵ�����ھ���2014��4��1�գ��ƺ�����Ҫ�����ƿ��ź��ڼ����������������۸��ֽ��ֵ��Ʒ���¡�

��������ֵ��һ���ǣ���ܲ��ƺ���������չ�˾����3���µġ��̵ơ����������ŵġ����ڽ�һ���淶��ҵ���д�������ҵ��������Ϊ��֪ͨ��ʩ�����ڴӴ�ǰ����������1��1���Ƴٵ�4��1�գ��������Ϊ�Ǹ����չ�˾�����˿��ź����һս�Ļ��ᡣ

�������壺������/������ ��У������/�׳�

������������ѻ��������

����˵�������а�