������һ�����سɽ��������������������

����4 �£�10 �����ͳ������سɽ��������1507 ��ƽ���ף���������27.0%��ͬ���½�3.9%���ܴ�ͳ���������ص�Ӱ�죬���سɽ���ǿ��3 �£�����Ȼ���ڵ�λ��һ���棬������Ĵ������أ���Ҵ��Ϳ�����Ŀǰ���ش����Խ�Ϊ���㣬���·��г����ۼ۸�����ѹ���£������г���Ȼ�ܵ�Ӱ�죻��һ���棬����ʷ����������ÿ���4 �¶��������ع�Ӧһ�㴦�ڵ�λ��Ԥ��5 �������������ת��

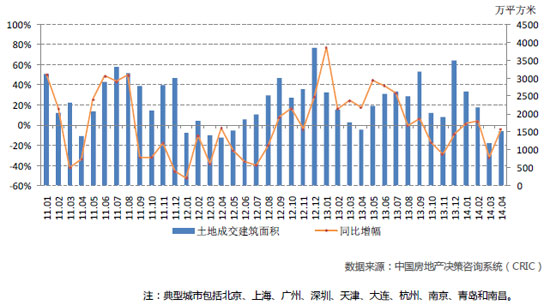

����ͼ1 10�����ͳ����¶����سɽ������������

|

������10�����ͳ�������ۼ����سɽ���������������ƿ����Ѿ�����������ͬ�ȸ�������������ȥ��2 �����������е�̬�ơ�Ԥ�ƽ��꣬�ۼ����سɽ�������������������ڸ��������䡣

�������������س��ý�����ͬ���������߳�

����4�£�10�����ͳ������س��ý�����686.9 ��Ԫ����������40.5%��ͬ������68.1%�������س��ý��������ƿ����������س��ý�����ͬ�Ȼ��Ⱦ������������ʾ���س��ý���������Ժ���ȥ��ͬ�ڡ�Ԥ�ƽ����ϰ��꣬���س��ý�����ͬ�������Խ�����ƽ�ȷŻ�̬�ơ�

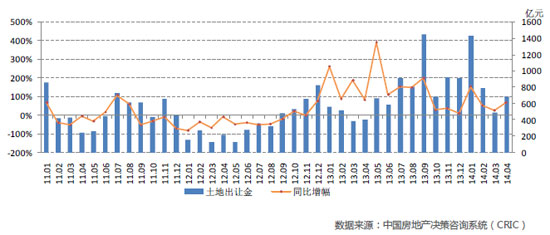

����ͼ2 10�����ͳ����¶����س��ý���������

����

|

����2014 ��1-4�£�10�����ͳ������س��ý�����Ϊ3403.��Ԫ����2013 ��ͬ���������81.1%����2012 ��ͬ�ڴ���330.6%�������������������1-4 �·����س��ý����봴������ʷ�¸ߣ�����Ҫ��4 ��һ�߳������س��ý��������йأ�4 ��һ�߳������س��ý�Ϊ488.3 ��Ԫ����ȥ��ͬ�ڵ�������

����

| 2014��1-4��10�����ͳ���ͬ�����س��ý�����Ƚ� |

����4�£�10�����ͳ������سɽ�����Ϊ4557 Ԫ/ƽ���ף���������10.7%��ͬ������75.0%���ѳ���19 ����ͬ�����������������Ի���̬�ƣ�������������խ�����������г���סլ�г�Ӱ�죬���������Ż���������������ƽ��̬�ơ�Ԥ�ƽ����ϰ������سɽ��۸��Խ����ָ�λˮƽ����������ƽ�ȡ�

��������һ�߳��г��Ϻ���ɽ���ͬ�ȱ���2��

����4�£�һ�߳������سɽ��������Ϊ580.2 ��ƽ���ף������½�5.0%��ͬ�Ȼ�����ƽ���ɽ�����Ϊ8416 Ԫ/ƽ���ף���������49.3%��ͬ������105.6%��4��һ�߳������سɽ�����������Ҫ���Ϻ��ijɽ�������½����£�ʵ���ϱ��������ݡ�����4 �µ����سɽ����в�ͬ�̶ȵ��������ɼ����ڷ����һ�߳��еĺ����Գ������ã������סլ�г�����ɽ�����ı����£�һ�߳��е������г��ȶ��̴档

����4�£��Ϻ������������ݡ��������سɽ�����������������ֱ�Ϊ-78.6%��72.5%��5.6%��252.3%���Ϻ������������ݡ�����ͬ�������ֱ�Ϊ-87.8%��226.7%��225.3%��202.8%������������4 ��һ�߳������سɽ�������Ϊ�������Ϻ������һ�߳���ͬ���Ƿ�����2 �����ϣ��������Ϻ��ɽ����轵�ĸ���ԭ���ǹ�Ӧ���Ĵ�����٣�4 ���Ϻ�ȫ�н���Ӧ7 �����أ���Ӧ�������51 ��ƽ���ף���2009���������¹�Ӧ���ֵ��

�����������ߵ��ͳ������سɽ�������������

����4�£����ߵ��ͳ������سɽ��������926.9 ��ƽ���ף���������60.7%��ͬ���½�6.1%���ɽ�����2142 Ԫ/ƽ���ף������½�21.3%��ͬ������23.9%������3 �·ݻ����ϵͣ����»��ȳ��ִ��������������������Ȼ������ʷ��λ��������ڳ������纼�ݡ����ݡ��ɶ��ȳ��еĽ��۷糱���������ڶ��߳��й��ؿ��ܻ��Ϊ������

��������������4 ��10 �����ͳ������ؽ������ͳ��ý����������˫˫�����������ؼ۸�Ҳ���ַ������ϵ�̬�ơ��ӳ��п���һ�߳��н�Ϊ��Ծ�����������г������ع�Ӧ�������ؿ������Լ������õز��Ծ��нϴ��ϵ��������ԣ����Ų��ֳ��г���¥�̽��۴������������г����ڳ��ֽ�����ͷ����������Ϊ�ϰ����Իᱣ��һ���Ļ�Ծ�ȣ�������һ�߳��У����°��꽫���������¡�

|

����˵�������а�