��������Ժ�½������ġ����ڽ�һ���ٽ��ʱ��г�������չ��������������ر�ǿ���˽�������ڻ��г��ı�Ҫ�ԣ������ʾ

��ع�˾��Ʊ����

����ҵ����ʿ���������¹�������ʵ���г�����������ڸ۹�ͨ���ƽ�������Ӧ�����ָ�ڻ��Ƚ�������Ʒ�������Ч�����г����գ����⣬���ڽ�������Ӧ�������ṩ����ṩ�����Բ�Ʒ�����ӲƸ�������������ƣ���Ӧ�ʱ��г����չ�������Ҫ��

����������ͨ��Ӧ�н����ڻ�����Ӱ��

��������֤��������Ƴ�����ͨҵ���Ե㣬�⽫Ϊ���˺ͻ���Ͷ���ߴ�������Ͷ�ʻ��ᡣ���ڴ�������Ե�ͬʱ��ҲҪ�����羳���г����״��ڵ������ա�

��������ۺ��Ϻ����н���ʱ���������۹��ֻ�����ʱ���Ϊ����9:30-12:00������13:00-16:00����½A�ɽ���ʱ���Ϊ����9:30-11:30������13:00-15:00���۹ɽ�A�ɳ�����1.5Сʱ���ӳ���

�����ڽ����ƶ��ϣ��۹����е���T+0���ף���A��ȴ��T+1���ף�ֱͨ���ԶԽӡ������ش������������Ʋ��������£��㼫�׳��ּ��������͵���������⡣

�����Ϻ�֤ȯ���ܾ���Ҧ���ζԴ��ǻ�ͨѶ���ʾ�����۽���ʱ�䲻ͳһ������Ĵ��ڲ�����Ͷ������ҪӦ������Ʒ�������ֻ��г����գ���������˽�����300ָ���ڻ��Ƚ����ڻ����뵽���ۻ�ͨ�������

�����������⣬�������ؼƼۻ��Ҳ�ͬ������ͨ�������������Һ�Ԫ֮�����ת�������⣬���ʷ���Ҳһ���ἤ����ǿ�ҵı����������г���ʿ���飬����ڻ�ҲӦ�ӽ��Ƴ����Ա����ʱ��г����ʻ������нϺõ�Ϊ�羳�����ṩ���ʱ��չ��ߡ�

��������ʱ�Ƴ���Ȩ��Ʒ�����ӲƸ��������ߡ�

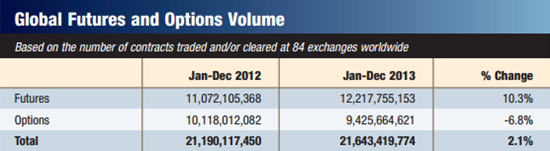

���������ڻ�ҵЭ��(FIA)��ָ���ڻ�����Ȩ��ͳ��������ʾ��2013��ȫ��84�ҽ���������216.4���ź�Լ�ɽ������ǰ������2.1%�������ڻ���Լ�ɽ�122.2���ţ�ռ�ܳɽ�����56%����Ȩ��Լռ��ԼΪ44%��

|

���������Լ�ϣ��ɽ�����ǰ���ĺ�Լ��Ϊ��Ȩ��Լ���ֱ�Ϊӡ��CNX Nifty��Ȩ��SPDR S&P 500ETF��Ȩ�ͺ���KOPSI 200��Ȩ�����й��Ļ���300ָ���ڻ�2013��ɽ��������83.91%��������������10λ��

����

|

����Ҧ������Ϊ���ԱȺ�����ӡ�ȵ������г��������ʱ��г����ʻ�������Ʒ�г��ķ�չ������������˽�������Ϊ��Ʒ�Ĺ�������Ӧ����߲�Ʒ����Ч�ʣ����������Ѿ���Ӧ���г����й�ָ���ڻ��Ӵ������Ŀǰ�й���Թ�Ʊ�г����л���300ָ���ڻ�һ�ֲ�Ʒ����Ӧ�ӿ��Ƴ������ָ���ڻ����Ʒ��ʹ����Ч�ʡ������Ч�Լ�Ͷ�����ʵ��Թ�������Ч�Զ��õ������ߡ�

�������ڻ����Ʒ�⣬Ҧ���λ�����ḻ�Գ�����ֶΣ������Ƴ�������Ȩ�Ȼ��������Ʒ��

����������˵������ȱ��������Ȩ���ߣ�ȯ�����ڳ�����Ȩ�г���ʼ��Ծ��2013�����7��ȯ������˳�����Ȩ����������������ȱ��������Ȩ���ߣ�������ȯҲδ�ﵽ��ģ����ʹ��ȯ�̺���ȥ������������2013��ȯ��6���ڵĹ�����ģ��Լ��90%���ʽ�ֻ����Ϊ��ͨ����

�����ڲƸ��������£������ֻ����ڻ�����Ȩ�Ȼ����Բ�Ʒ�����ӲƸ����������Ե���Ϊ��Ҫ�����Ƴ���Ȩ��Ʒ�����Ͳ�Ʒ����Ϊ���ܡ�������˵������ͻ���Ҫ����2%�����棬����һ�����ʽ�Ľṹ�Բ�Ʒ��˵���ɼ�ͨ����9700�����ծ(������5%������)��300���ʽ�������Ȩ�ﵽĿ�ģ�����ͻ���Ҫ����4%�����棬���ͨ������������ﵽԤ�����档

����Ҧ������Ϊ����Ȩ�Ƕ�Ԥ�ڵĽ��ף������Թ����ڻ��ķ��գ�Ҳ����ʵ�ֲ��ԵĶ������������г����ȣ�һЩ����ҵ��ͨ����Ȩ���Գ���գ��⽫��Ч���ӻ����IJƸ�����������ʵ�ֶԴ������ʽ����Ч��ֵ����ֵ��

�������壺����/�ξ��T ��У������

������������ѻ��������

����˵�������а�