|

李翀鸣

|

本报记者 秦伟 香港报道

这可能是王兰(化名)此前无论如何也想不到的结局,父亲意外身故后给她在美国留下的那几处豪宅竟给她留下了一场税务噩梦。

王兰的父亲是一名企业家,2008年间,王父通过投资一个地区中心的移民项目获得条件性绿卡(也称临时绿卡)。王父在2008-2010年间又在美国“抄底”买下多套市值合计逾一千多万美元的高档房产。

王父的移民项目于2010年被宣告未达到移民局要求而无法获得正式绿卡,而抄底的高档房产亦无法申请投资移民,此后,这场美国梦的剧情急剧反转。在原条件性绿卡失效后,王父虽欲再进行投资移民申请,但此后由于种种原因而没有选定新的投资移民项目,其后,王父因涉及国内数宗担保诉讼被限制出境,移民项目不了了之,然而2013年底的一场意外给王家的美国梦画上生硬的句号。

王父意外身故时,因为美国的房产还在其个人名下而其亦离异多年,王兰被迫要缴纳巨额遗产税。

“在征遗产税时,美国税务部门可援引属地原则,而非美国绿卡或公民在美的不动产即视为应税遗产,需按美国遗产税规定纳税。然而,非美国绿卡或公民一般只能享受约六万美元的免税额,就余额部分,最高可征40%的遗产税,若不慎做规划,遗产税将是给继承人的极大的负担。近年不少国内企业家英年早逝,王兰所遇到的困境也并不鲜见。”美国谭君隆律师事务所李翀鸣律师对21世纪经济报道表示。

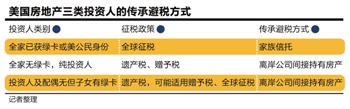

以家庭成员的国籍来划分,赴美投资房产的国内高净值人士包括三类:第一类是本人、配偶及子女皆已获美国绿卡或公民身份;第二类是本人、配偶及子女皆无绿卡亦无计划申请美国绿卡;第三类为本人及配偶均未持有美国绿卡或成为美国公民,但其子女已经或正计划获得美国绿卡。

“2001年之前,国内在美国购买房产的高净值人士以第一类为主,当时他们出于分散投资的需要且有自用需求,以购买住宅为主,兼有购买小型商业广场及仓库。此后,第二、第三种买家陆续涌现。”李翀鸣介绍,2008年金融危机后,随着人民币持续多年升值及美国房地产价格在2009年至2010年滑入周期性谷底,后两类买家更逐渐成为主流。

随之而来的,是“热炒房产”之后不可回避的资产传承问题。

纯投资者:公司名义购房

对于不考虑移民的纯投资者,在购入房产时,获得投资收益或分散投资风险往往是其主要的考虑因素。

“这类买家一般需要考虑两方面的风险。一方面,交易及持有物业的形式应尽可能保障其隐私;另一方面,要尽可能规避美国的遗产税、赠与税。”李翀鸣说,很多不考虑移民的纯投资者,要么是在国内有显赫的政商背景使其不便移民,要么就是已获得了其它国家的绿卡,而这类绿卡在出入境及税务上已能为其提供更大的便利(如新加坡)。

王兰的父亲虽不属于不考虑移民的投资者,但由于条件性绿卡被取消,此后又未作其它申请,其持有房产时事实上成为无美国绿卡的外籍人士。像他这样,在美国以个人名义持有物业,除了意外身故这类小概率事件可能带来的美国高额遗产税外,还会有其他问题。

首先,若这类买家以个人名义持有物业,其它公众可通过美国各地的房产及土地产权登记中心查询到其交易细节;其次,由于这些投资者大多选择购入能产生租金收入的现房,当有租金收入时,投资者必需在美国报税,这就涉及披露其个人收入;最后就是像王兰父亲这样,在持有物业期间若意外身故,在继承人处理房产产权变更时,美国有司法管辖权,可依照房产的市值来计算、征收遗产税,而不论物业所有人非美国绿卡或公民。

“要规避这类税务风险,一种较为普遍的做法是以公司名义持有物业,先在美国成立一家公司直接持有物业,再选择一个与美国有税务互惠条约国家,成立一家离岸公司,由离岸公司持有这家美国公司的股权。”李翀鸣解释,从美国遗产税的角度,在房产所有人身故后,无论是直接转移美国的房产,还是美国公司的股权都需要征遗产税,但是非美国绿卡的外籍人士持有的非美国公司的股权,则不视为所有权人在美国境内的遗产。

有经验的律师,一般会做上述离岸公司持股的安排并在遗嘱中约定,在物业实际所有人身故后,其持有美国物业股权的离案公司的股权将过户给继承人。这种情况下,由于继承中转移的是美国境外公司的股权,而非美国公司的股权和物业所有权,美国一般不对有关物业征收遗产税。当继承人日后想要卖出该物业时,一般只需以正常程序缴纳公司及股东层面的利得税,并且,最终出售物业所得也可以转移到继承人控制的资金平台中。

需贷款的投资者则需考虑更多细节。

“涉及贷款时,如果投资者希望保证隐私,一般可通过离岸公司或数层公司的架构来隐藏物业实际所有人的自然人身份。而若涉及贷款,贷方一般要求物业购入者提供个人连带担保。”李翀鸣解释。

在实际操作中,房产经纪人或者贷款方并不必然因投资者以公司名义持有就否决有关交易;但若贪图方便,直接以个人名义持有即可能产生极大的税务风险,隐私也无法得以保障。

申请贷款时,若买方以公司名义持有物业,并以个人名义担保,如果希望同时保障个人隐私,就需要确保贷方不在美国的债权登记平台登记此担保债权。

“依据美国法律,不论其是否在债权平台登记,个人担保合同经公证后即具法律效力。不过,不少贷方为了获得优先权和间接控制借贷方的杠杆率,还是会在政府债权登记平台对债务、担保进行登记。一旦登记,公众就可以查询得到此担保及房产交易的明细,这样做虽然有利于贷方控制自身风险,但却不利于保障买方的隐私。因此,买方的经纪和律师都需要多留心这些具体细节。”李翀鸣表示。

遗产避税上的绿卡“时间技巧”

对于不持有美国公民或绿卡身份的中国高净值人士而言,在美国投资房产时,若其子女持有绿卡或已获得美国公民身份,通过离岸公司进行不动产财富的传承应是优先考虑的形式。

“买家选择是否或者何时获得美国绿卡对遗产税之规划尤其关键。”李翀鸣强调,一旦物业实际所有人持有美国绿卡,美国即可对其全球资产征税,届时,虽然计算遗产税时能够享受更高的免税额,但就超出免税额部分还是有可能被征最高达40%的遗产税。

不持有美国绿卡或非美国公民的投资者,可能也无法规避赠予税。

“虽然美国一般不对非公民、居民征收赠予税,但如果非公民、居民直接赠与位于美国的房产以及美国公司的股权,将仍适用于美国的赠与税。”李翀鸣解释。尽管赠与税也有免税额度,但非公民、居民的免税额度要较持美国绿卡及美国公民更低,因此还是通过离岸操作比较省税。

在全球征税的原则下,将房产注入生前信托(LIVING TRUST)也并不能完全规避税收。生前信托类似遗嘱,但并不完全相同。在美国的继承法中,如果被继承人有遗嘱但不动产在其个人名下,一般需要经过一个遗产分配程序,如果有人挑战遗嘱分配的合法性或正当性,甚至需要到遗产法庭(PROBATE COURT)解决。在有遗嘱的情况下,遗嘱的受托人或继承人一般需要持遗嘱去法院,再由法院颁令将房产转到继承人名下,在这一过程中也要解决遗产税的问题。

李翀鸣介绍,生前信托的一个好处是,在被继承人生前即已将房产转到一个信托名下,身故后,房产将自动按信托的条款转到受益人名下,无需经法庭的程序,“不过这仅是过户程序自动启动,房屋产权人仍需就非免税部分缴纳遗产税。”

“一般来说,物业所有人的房产最后都会转给子女,很多时候,物业所有人是担心时机尚未成熟,所以会设立离岸公司或提前拟定遗嘱及信托安排,待物业所有人身故后,由受托人—一般是律师或会计师处理后续事宜。”他说。

如果房产投资人本人、其配偶以及子女均为美国公民或持有美国绿卡,房产转给子女时,简单的离岸操作已无法帮助其有效避税。“由于他们全都受到美国税法的管辖,适用全球征税的原则,需要透过家族信托等形式进行税务规划。”李翀鸣指出。

一个近年来越来越流行的方式—即设立名为“合格个人住宅信托”(QPRT)的临时性基金将房产转给继承人,其好处是大幅降低房产的应税价值。不过在业内,这一新兴方式实际上却还是有不确定性,行内也对其有所质疑,我们将在本系列的下一篇中,详细介绍有关QPRT的安排。(编辑 付玉)

作者:秦伟

我来说两句排行榜