|

�������� ���� ��������

�������´����ƶȺ����ٴβ����ʹ�ҵ��

����֤��ᡶ���ڽ�һ���ƽ�֤ȯ��Ӫ�������·�չ����������³ƴ�������������Ҫ���ؿ������ʲ������ƻ�Ͷ�ʷ�Χ������Ͷ����δͨ��֤ȯ������ת�õĹ�Ȩ��ծȨ�������Ʋ�Ȩ������

��������ζ�ţ���һ����

��ع�˾��Ʊ����

���������ߵ���ĵ���Ҳ��������ʱ����ʵ�ϣ��ɶ����뼯������ҵ����ɵ�ȯ���ʹ������ٹ���������

����ȯ�̶����ʹ�ҵ���ܡ�����ͨ�����������飬��ǰ�Ĵϣ����������Լ����ʹܼƻ���Ҳ��ȥ��6���¡�������ʩ�ж��������ޣ����¼����ʹܼƻ����ܵ��ƹ��Ѷȴ�Ͷ�ʷ�Χխ�Ȳ������صij��⡣

�����������Ӽ�ܲ�ı�̬������ȯ���ʹ�ҵ����ذ취�Ĵ�������δ������ȷʱ����ȡ������ζ�ţ������ʹܼƻ�Ͷ�ʷ�Χ����ʽ�����ݡ��Ծ�������

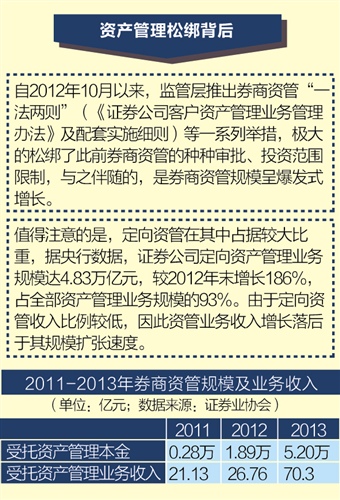

������֤ȯҵЭ��ͳ�ƣ�֤ȯ��˾�����ʲ����������Ѵ�2011���0.28����Ԫ������2013���5.2����Ԫ�����ʹܹ�ģ�����ı�������ͨ��ҵ��Ϊ���Ķ����ʹ�ռ�ȳ����ųɵ���ʵ��

��������2014��4�¡�2014�й������ȶ����桷��¶������2013��ĩ��֤ȯ��˾�����ʲ�����ҵ���ģ��4.83����Ԫ����2012��ĩ����186%��ռȫ���ʲ�����ҵ���ģ��93%��

������ͨ��ҵ������������Ǯ��������ȯ�̵IJƸ�����ˮƽ��������һ��ȯ���ʹܲ�������̹�ԣ���һ��ͨ����Ҳ��Ǯ��δ����ȯ���ʹܿ϶�Ҫ��������"ͨ��"ģʽ����

�����������е��ǣ�����ȥ��6���¡�������ʩ�У���ǰȯ���ʹ��еĴ�Ҳ�������·�������ԭ�ϲ�ƷͶ���ż���Ϊ5-10����Ͷ���������������ޣ����������Ϊ��Ҫ���ʹ�ҵ����ڡ�

����ʹʧ��������Ʒ�ߺ�ȡ����ͨ�����õĶ����ʹ�ҵ���⣬ȯ���ʹܽ�ʣͶ���ż�Ϊ100��Ԫ�ļ����ʹܼƻ���

�������ֽεļ����ʹ�Ҳ����������⣬����֮һ����Ͷ�ʷ�Χ����Ϊ����������Ͷ��Ʒ����������Ʒ����ͽ������ʹܼƻ�ֱ�Ӵ���������ҵ��Ĵ���������

����ͬʱ�Ļ����ӹ�˾������ר���ʹܼƻ�������չ�����е�������ҵ��ȯ���ʹܵ���һ������ҵ����ʿ�е���������Ϊʲô�����ӹ�˾ʲô��������ȯ��ȴ�����ԡ�������֤ȯ�ʹܲ�һλ��ʿ���ɡ�

������һ����£�ҵ�ڶ��ڽ�һ�����������ʹܼƻ��ĺ���Ҳ����ǿ�ң��������Ǵ˴������������ʹ�Ͷ�ʷ�Χ�Ĵ���

������ҵ��ͬ�ʻ������ȴ��ƽ��Ļ����£��г��������������ʹ� ��������������ڻ�����������Ͷ�ʵļ��������

�������巽ʽ����Ϊ�����ʹܡ�Ƕ�ס��������л�����ӹ�˾ר��ƻ�������ί�д������ʽͶ����������Ŀ�У��ڸ���ҵ����������У��ʽ����Ŀ��������ȯ�̡�

����������Ƕ��ģʽ��Ȼ���ںϹ�������

������ͨ���������л����ר������Ͷ��һ�������ֲ�Ʒ�����ܴ������⡣������֤ȯһλ�Ϲ���ʿ��ʾ������֮��Ҳ�н綨�����ص�Ҫ��ȯ�̺�ͨ�����Ĺ�ϵ��ȯ�̷��������ͨ�����´���Ͷ��ָ��Ǿ������Եļ����������

����ͬʱ��ԭ��Ƕ��ģʽҲ����ܲ��¡���ǰ����ܲ�ֱ��·��ļ��������кͻ����ӹ�˾��ҵ��淶����Ҫ���硰�����ӹ�˾����ͨ��"һ�Զ�"ר����չͨ��ҵ��

��������һ�����������ʹ�δ��Ͷ�ʷ�Χ���������ǰ��Ƕ��ģʽ����Ҳ���սᡣ֤����ڴ��������ָ����Ҫ���ؿ������ʲ������ƻ�Ͷ�ʷ�Χ������Ͷ����δͨ��֤ȯ������ת�õĹ�Ȩ��ծȨ�������Ʋ�Ȩ������

��������˵������δ������ֱͶ�DZ꣬�������ٽ���ͨ���ˡ���ǰ��ȯ���ʹܸ����˱�ʾ�������ͻ�ƶ��ʹ���˵�DZ�Ȼ�ġ���

�������DZ�Ͷ���⣬ȯ�̶��ʹ�ҵ����ɰ���������������ڷ����������͵�ǰ���£��ʵ��ſ��ʹܲ�Ʒ��������ʵ�ʼ�ܡ�

��������ܲ���ʹܲ�ƷͶ�ʹ�����֤ȯ�������ơ����ڳ�������Ȼ�д���ָ������ ��ҵ֤ȯ�ܲ���־�Ա�ʾ������ܲ�Բ�����Ŀ�Ŀͻ��д���ָ��������������˾�ʹܲ�Ʒ��������������Ŀ��Ϊ�ƶ�����ЭͬЧӦ������ȡ���������ơ���

������ʵ�ϣ�����ʹ�ҵ��涨�����ѳ�Ϊȯ�̴��·�չ�����ľ�������֮һ��

������֤ȯҵЭ�ṫ���ġ���ʵ�Ĺ�������ֽ�������۸壩����51����幤���У���������ȯ���ʹ�"һ������"��Ȼ���С�

������ȯ�̴��´�������ʾ�����������֤��������ǣͷ��֤���˽ļ����֤ȯҵЭ�ᡢ����ҵЭ�������ɡ�

���������������������δ����ȷʱ���������ζ�ţ������ʹ�Ͷ�ʷ�Χ�������Լ���ع����취���������Դ��ڲ�ȷ���ԡ����༭ �����ᣩ

�������ߣ�����

������������ѻ��������

����˵�������а�