�������Ľ��ۣ�

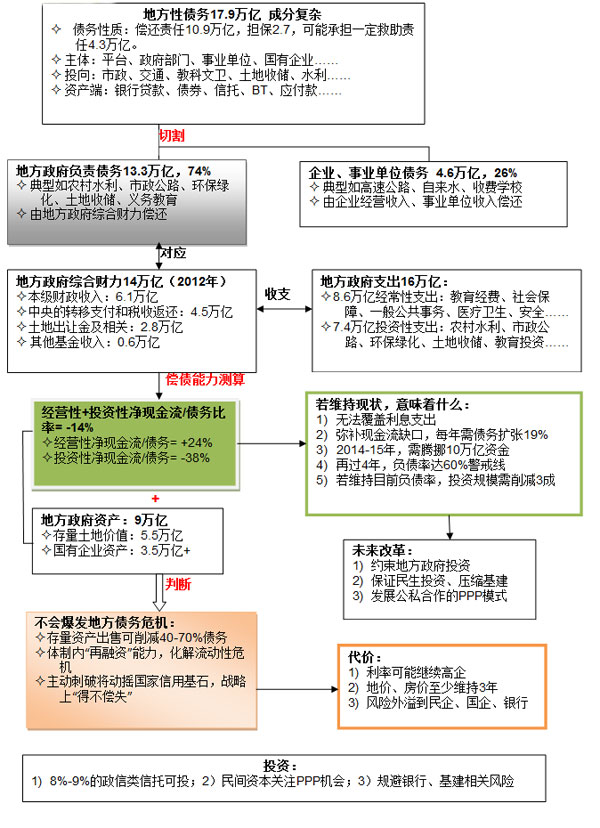

������17.9���ڡ��ط������ԡ�ծ���ǿ��ھ������������ҵ����ҵ��λծ���ԡ�Ͷ����Ŀ�Ƿ�����ֽ�����˭��֧���ֽ�������ԭ��綨����õط�����ʵ�ʡ�����ծ��13.3���ڡ�2012��ط������ۺϲ���14���ڣ�֧��16���ڣ�����2���ڣ��ɴ˵ط���������Ӫ+Ͷ�ʾ��ֽ���/ծ����-14%��

����������ζ��1���ط������dz��ʾ��ֽ�����������Ϣ��2��ÿ����ծ������19%�����ֲ����ֽ���ȱ�ڣ�3��2014-15�꣬�ط�����Լ����Ų10�����ʽ�4�����������ʲ�����ѹ��Ͷ�ʣ��ٹ�4�꣬��ծ�ʽ���60%���ʾ����ߣ�5������ά��Ŀǰ��ծ�ʣ��ط�����Ͷ�ʹ�ģ��Ҫ����3�ɡ�

������δ���ĸ﷽��һ��ѹ���ط���������Ͷ�ʣ����Ƿ�չ���PPPģʽ���䱳�����й�20������Ͷ����ģʽ��Ǩ������������+�����������������+���д�� �������Ͷ��+����ʽ𡱡�

��������Ŀǰ���ᱬ���ط�ծ��Σ����һ��9���ڴ����ʲ�������70%ծ���ǵط�������ǿ��ġ������ʡ�����������ȴ�ǣ�1�����ʿ��ܼ�������2���߷��ۡ��ؼ�ά���������꣬3���������絽���������С�

������Ͷ�ʹ۵㣺1��8%-9%�����������п�Ͷ��2����ע����ʱ�PPP���ᣬ3��Ŀǰ������С�������ط��ա�

����Ϊ�����Ķ���ץס�ص㣬���б�������ƪ������ɣ�����������ƽ���ϵ��

����2 ��һƪ����������ƪ������������17.9���ڵĿ��ھ����ط������ԡ�ծ��ʵ�ʵط�����������ծ����13.3���ڡ�

����2 �ڶ�ƪ����ծ����ƪ������-14%���ط���������Ӫ+Ͷ�ʾ��ֽ�/ծ���ʡ������ı䣬�ٹ�4�긺ծ�ʽ���60%�����ߡ�

����2 ����ƪ���ĸ��Ͷ��ƪ���������ᱬ���ط�ծ��Σ����Դ��9���ڴ����ʲ�������������������ȴ�Ǹ����ʡ��߷��ۡ��������硷

��������Ϊ����ƪ���������

����1��-14%�ġ���Ӫ+Ͷ���Ծ��ֽ���/ծ����˵��ʲô��

����1���ط��������ֽ�����������Ϣ��13.3���ڵĸ���ծ����18%��BT��Ӧ���˿�ȷ�Ϣծ��ʣ���82%��Ϣծ����Ҫ�����д��ծȯ����������ɣ���Ϣ�и��еͣ�ȡ2010-12���г��ڴ��3-5�꣩ƽ��������6.46%���㣬ÿ����Ϣ�ɱ�=13.3����*82%*6.46%=7045��Ԫ�����ط������ľ�Ӫ��+Ͷ���Ծ��ֽ���Ϊ����������������Ϣ֧�����������ʡ�

����2���ط������ʽʣ����������ʲ�������ѹ��Ͷ�ʣ�ÿ�������ծ2.5���ڣ�����19%�����ھ��ֽ���Ϊ��������������ʲ��������ѹ��Ͷ�ʣ���ô�ط���������Ҫ�ٽ���ծ�������ֽ���ȱ�ڡ����У��ֲ���Ӫ��+Ͷ���Ծ��ֽ���ȱ��=13.3����*-13.9%=1.85���ڣ���Ϣ֧��=13.3����*82%*6.4%=0.7���ڣ�BT��Ӧ���˿�Լ��18%����Ϣծ�����Ϊ82%�����д��ծȯ������ռ�ݸ�Ϣծ���ǰ���ף����ʳɱ��е��иߣ�����ȡ3-5���ڴ�������ʼ��㣩�����ߺϼ�2.55���ڡ��൱�����е�13.3����ծ��Ҫ����19%�������١�

����3��2014-15�꣬�ط�����Լ����Ų10�����ʽ���������ծ���ֲ��ֽ���ȱ�ڣ�����ϼ�5.1���ڣ�����2014��15�굽��ծ��4.7���ڣ�����𱨸��У����еط���ص�17.9����ծ��2014-15�굽�ڱ���Ϊ35.4%�����Ǽ������������13.3����ծ��Ҳ����Ӧ�ĵ��ڱ�����������δ��2�꣬�ط�����������Ų9.8�����ʽ𡣡����»��ɡ��͡�����ծ����Լռ50%��

����4����ά����״���ٹ�4�꣬��ծ�ʽ���60%�Ĺ��ʾ����ߣ������2012���ȫ��������ծ����ܸ�ծ��Ϊ39.43%������ط�����Ҳ�������ծ�ʡ�2012��ط��ۺϲ�������8.5%���ط�����Ͷ������13.8%��Ͷ�����ٴ��ڲ�������������ά�ִ�״�������ֽ���ȱ�ڱ�Ȼ�Ŵ���ÿ��19%����ծ��ģ������GDPÿ��7%���ٲ��㣬�ٹ�4�꣬��ծ�ʽ��ﵽ60%�Ĺ��ʾ����ߡ�

����5����ά��Ŀǰ�ĸ�ծ�ʣ��ط�Ͷ�ʹ�ģ��Ҫ����3�ɣ������ծ��ģ����7%��GDP�������ţ���ôͶ�����ֽ�����ֻ��=7%-5.3%��Ϣ֧��+24.1%�ľ�Ӫ���ֽ�����=25.8%����2012��Ͷ�����ֽ���������38%����ζ�ŵط�����Ͷ�ʹ�ģ��Ҫ����32%��=1-25.8%/38%����

����6���ط����������Ͷ���Ծ��ֽ�����һ������Ͷ�ʹ�ģ�����Ǵ������غ�����ҵ�ʲ��ij��ۡ�

����2��δ���ĸ﷽��ѹ����������Ͷ�ʣ���չ���PPPģʽ

����1��ת��ְ�ܣ�Լ���ط�����Ͷ�ʣ��ط�����Ͷ�ʵ�������ʷ�߷��ڣ�һ��98�����ĸ�ط��������������ҵ�������������õ�ְ�ܣ�����08��4����Ͷ�ʡ��ط�������Ͷ��ְ�ܲ��ǡ�������Ȼ������������ʷ������ʱ����˳��ˡ�

����2����֤����Ͷ�ʣ�ѹ������Ͷ�ʣ�2012�꣬��ط������йص�Ͷ�ʶ��72152�ڣ���ͷ��Ͷ���������衢��ͨ���������ߺϼ�ռ��80%�����̿�������ˮ������������ռ�Ƚ�20%����ط�����Ӧ��֤������Ͷ�ʣ��ֲ�����ʷǷ�ˡ���ѹ��������Ͷ�ʡ�

����3����������ʱ�����չPPPģʽ�� Public-Private-Partnership��˽����ģʽ�����Ժ��ʡ����ʡ�������Ӫ�ķ�ʽ������ʱ����������ʩ�Ľ�����պ���Ӫ������ģʽ����BOT����Ӫ�ʱ����衪��Ӫ��20���ת�ø���������TOT������ת��������ʩ����Ӫ��Ӫ��20����ת���������ȡ�PPPģʽ��Ե����ܲ�����Ӫ���ֽ����Ļ�����Ŀ������ˮ����������ˮ�����Ϸ������ٹ�·�������������ȡ���Ҫ˵�����ǣ�PPP�ĺ��������Ҫ�ǣ�������Ȼ¢�ϡ��ƽ���������ơ��Գ�ط�����Ͷ���»�����ծ��ǶȽ���PPP������ֱ�ӻ���ط�����ծ����Ϊ���������ֽ���������Ŀǰ���Ѿ��ǹ�����ҵ��������ծ��ܶಢ�����ڵط�������ծ��

����4���й�20������Ͷ����ģʽ��Ǩ��90����ġ���������+�������2000����ġ���������+���д�� δ���ġ������Ͷ��+����ʽ𡱡��ڴ˴��£�����ѹ����������Ͷ�ʣ���չ���PPPģʽ����ʵ���塣

����3�������ʲ�9���ڣ�������70%ծ��

����1���ط��������ؼ�ֵ5.5�������ϣ�������ծ�������34���ص���У�4��ֱϽ�С�5���ƻ������к�25��ʡ����У�������³ľ���к������У��������ش���16.02���꣬���Թ�����Դ��������2014��1����40���ص����ƽ���ؼ�3412Ԫ/ƽ�ƣ��������ؼ�ֵ5.5���ڣ�ȫ���ĵط����ش�����ֵ����ࡣ

����2��δ��3�꣬�ط��������ж���ά���ؼۡ����ۣ���Ȼ�ط����������ؿ���ë���ʣ��Ѵ�2009���50%�½���2012���15%���ٿ��ǵ����س��������һ����Ҫ���ɵط��������ӷѡ����л�����ʩ����ѵȣ��ط������ɡ����ɡ�֧������沢���࣬Ŀǰ�����ز�����ʵ���ѽӽ�ӯ��ƽ��㡣���ط������������ж���ά�ֵؼۡ����ۡ�2009��-12�꣬40���ص����ÿ��ƽ����Ӧ����5.2��ƽ�ף���Ŀǰ34���ص����16.02����Ĵ���������Ҫ3���ʱ��������

����3��3.5���ڵط�������ҵ�ʲ��ɳ��ۣ�2011��ط�������ҵ���ʲ�15.5����Ԫ���������ױ��ֵ���ҵ���ʲ�0.6���ڣ���ҵ��ҵ���ʲ�6.5���ڡ������ڻ���������£������ʱ��Գ���50%��Ȩ����ô������3.5���ڵط�������ҵ�ʲ����Ա��֣�����ط�ծ��ѹ����

���������ϼ�9���ڴ����ʲ�����������ǰ13.3���ڵط�����������ծ��70%��

����4�����ᱬ���ط�ծ��Σ��

����1�������ʲ�����������70%ծ�ط�����ծ�����������Ӧ�����ʲ���������������5.5�������ش�����ֵ����Ӧ������40%�ĵط�����ծ�������֮3.5���ڵ�DZ�ڿɱ��ֹ�����ҵ�ʲ����ϼ�9���ڣ�����������70%�ĵط�����ծ������ծ��ط��������ʲ���ծ��������δ���Ĺؼ��Dz����õط�������Ͷ�ʡ�ծ�����š�

����2�����ɱ���ġ������ʡ�����������������Σ���������ɼ����ط��������ʲ���ծ�����Ⲣ�����أ�Ҫ�����ڡ����ֽ���ȱ�ڡ�������������ʵ�ծ��Σ�������ڿ��������������������ڿ����ʲ���ծ����Լ����Ŀǰ���ǿ��������÷��ա������Է��գ���������������������Դ�����ա���ɭ����������ȣ����߸ܸˡ����ֽ���ȱ����Ŀǰ��ծ������Ĺ��ԣ���Ϊʲô�������£�����һ��������ȱ���������ʡ����������ط����������н��������ڣ����в��Զ����ġ������ʡ��������Ᵽ֤�˵ط�ծ��Σ���ɿء����ֻ�����ʳɱ��ߵͶ��ѡ�

����3����û��Ҫ�������Ƶط�ծ����գ���ǰ�ط�ծ��ĺ��������ǡ����ֽ�����ȱ�������Ի����һЩ���ڡ�չ�ڡ����»�������������濴���ط�ծ���ǿɽ���ģ���ȫû��Ҫ��������������δ����ͨ���ʲ���ծ���������������س��ۡ������ʲ����ۣ���ͨ����ֹ�ʲ���ծ�����ţ����Ƶط�����äĿͶ�ʡ���Լ�������������Ͷ�ʵȣ�����ȫ��������ծ��ȫ��½���ĸ���Ǹ���֮�����ط�������Ҫ�˳�Ͷ�ʽ�ɫ�����Ϊ�˻����ʣ���ܡ������ʣ����������Ƶط�ծ���С�����ҽ�š�֮�ӣ��ò���ʧ����Ϊ�ط������ǹ������õĻ�ʯ���ط�����ΥԼ�����س��������ϵ����ɸ�������óɱ�̧�����ʽ�ɱ�̧����������Ͷ�ʵ����ġ�

����5�����ۣ����ʡ����ۡ���������

����1�����ʿ��ܼ������������������������������ʲ�������ѹ��Ͷ�ʣ�Ŀǰ״�����ط�����ÿ����19%������ծ������2013��������������Ϊ14%������������ʾ���ʽ�����ţ����ܵ����������¸��������ķ�����Ӧ���ǵط�������Ͷ���»����ʲ����ۣ����Ͷ���»����ز�Ͷ���»������أ����Ľ��ṩ������֮һ����չ������

����2���ؼۡ�����ά������3�꣺���������������������ܻ���40%��ծ��Ŀǰ34���ص������16.02��������ش�������Ҫ3���ʱ��������δ�����������ؿ���ë�����»���Ŀǰ15%�����ط�ά�ֵؼۡ����۵Ķ������ܻ������

����3���������絽��������ҵ�����У����ھ��ֽ���ȱ��19%����������14%����֮Ŀǰ���ʽϸߣ��ط������ֽ��ж�������BT��Ӧ���˿�Ĺ�ģ����Ŀǰ���п����ط������ѷ�չ�����ڲ�BT��ģʽ������������ҵ���ʴ����������������Ĺ����б�BTģʽ������������෴ӳ������Ƿ���ء����൱�ڰѷ������絽�����̡�������ҵ�����̣������������쵽���С�

����6��Ͷ����أ�

����1��8%-9%�����������п���Ͷ�ʣ��жϵط����������д����ɱ����ʲ����жϵط���������ǿ��ġ������ʡ��������жϵط�����ΥԼ�ĶԹ������õ����˵ò���ʧ�������Ȼ�ֽ���״�����ѣ����ط�ծ�����ǿ�Ͷ��Ʒ�֣�8%-9%����������������ʵ��ѡ��

����2������ʱ���עPPP�����������ҪԼ���ط�������Ͷ�ʣ�ת��ְ�ܣ�����̸�ġ����������������������ʵ�ԡ�PPP���������������ˮ����������ˮ�����Ϸ������ٹ�·�������������ȣ������ʿ�����6%-8%���ʺϴ��ʱ��������ע�������ܸ�������ضҼۡ�

����3��������С�������ҵ��������ҵ�ķ��գ�һ�ǵط����������½�ʱ���������������ҵ���������𡣶���Ŀǰ���ڷ�������ʱ�ڣ�����˳������ǣ���������ҵ�����С������ڿ������˵98��ĸ��ǡ������У��������ô���ڿ�����Ҫ�����ʵ������ط�����ծ�����10�꣨��2012�꣩���н��ڻ���������˰�������6����Ԫ��

����������ͼ��

|

����˵�������а�