�������������¥�гɽ������У�5�·�ͨ���Ż�ӭ�����������ϵĵ�һ���ɽ��߷壬��Ϊ�������¡����ɴ�Ҳ��춨ȫ���г����������������ġ������ʮ���ಢ�С��ڽ����г�������������ȵ���������£�������з���������5�µ��г�������Σ����Եùؼ���

��������ɽ����ɵ��ԣ�һ�߳�������ή���ȸ����������߳���

������CRICͳ�Ƶ�24�����ͳ��гɽ�����������5�·��½���Ʒסլ���ɽ�1343��ƽ���ף����ȼ���9%��ͬ�ȼ���24%��ǰ5�¹��ɽ�7038��ƽ���ף�ͬ�ȼ���1623��ƽ���ף�������19%��5�������г�����û��������ɫ��

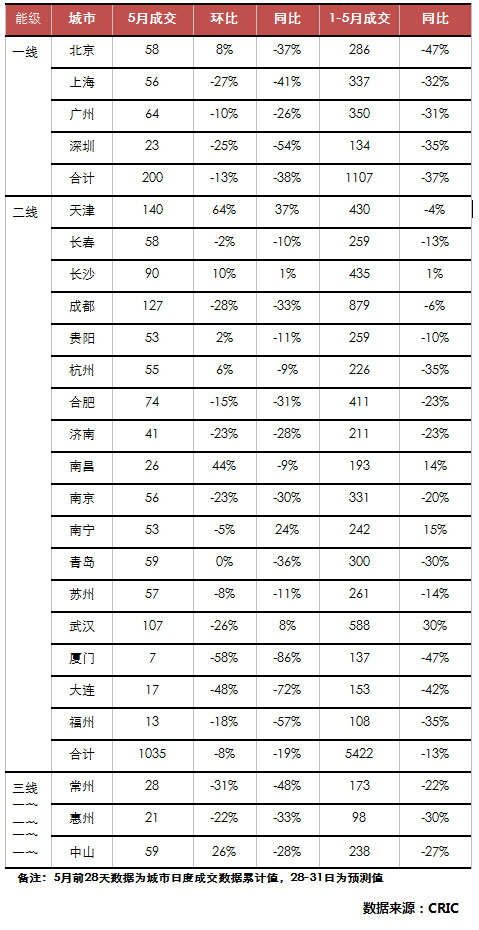

�����Ӹ��߳ɽ�����������һ�߳��гɽ���ή����Ϊ���ԣ����߳��гɽ��ֻ�������5�·ݣ����Ϲ����һ�߳����½���Ʒסլ�ɽ���200��ƽ���ף����Ⱥ�ͬ�ȷֱ����13%��38%��ǰ5�³ɽ�1107��ƽ���ף�ͬ�����37%����֮���Ӧ����17�����Ͷ��߳�������ɽ���������һ�߳��У�5�·ݹ��ɽ�1035��ƽ���ף����ȡ�ͬ�ȷֱ����8%��19%��ǰ5�³ɽ�5433��ƽ���ף�ͬ�Ƚ�����13%����һ���棬���߳�������6������5�³ɽ�������������4�����гɽ�ͬ��������4������ǰ5�³ɽ���ͬ���������������гɽ�����Ȼ˫˫�µ������б������Էֻ���

�������ֳ��������ߡ������ƶ����������������ֳ��н�������Ч��

����5�·ݣ�Խ��Խ��ij��о��뽵�۳���������ĿԽ��Խ�࣬�����ǵ����г��и߿���ѹ������Ŀ����������ҲԽ��Խ����һ���棬����ط�������̨�����С������Ժ�Ӧ֧�֣����ֳ��е������������ͷš�������г����������ԣ�4�·���ɽ�������ͬ���µ�11.43%��5�·����ɽ����������64%��ͬ�������37%�������������ʹ��ǰ5�³ɽ�������Ѹ����խ��������4%������������й涨5�µ�ǰͣ����ӡ���ڣ�������ĩ�ЧӦ��ʹ�ö�ʱ���ڳɽ���������ͬ���������������������5�·��������·��ɽ�����4��ͬ������32.93%֮��������24%��ͬ��������ʹ��ǰ5�³ɽ����ۼƴ�252��ƽ���ף�ͬ������15%��

���������ߴ̼��⣬¥�̽���Ҳ�Ѿ��̼��������ͷţ��ƶ��������������������в��ѿ��������ֳ��гɽ���ͬ�Ƚ�����4�·�������խ�������и�����л��ȡ�ͬ�ȳɽ�����С�����������籱�������ݡ��人�ȡ�

�������ǣ����������Ȼ��Ŀ����ƵƵ�������Ĵ��ɽ�������û����ɫ���������ڴ���»��������������������ɶ������ϡ��ൺ�����������ݡ����ݵȳ��С�����ԭ������ǣ����й�������ʧ�������г�������δ�����Ƽ�������������Ϊ�����µ����ܣ���������Ϊ�۸�û������������λ���ܹ����ܵļ�λ����Ȼ���ֹ��������и��ձ�Ľ�����Ŀ������λ���г�����ƥ�䣬��Ʒ������û�������г�����������Ҳ�����̼������ͷš�

������Ӧ���۸�������г�������������ʧ�⣬�������ڽ��������

�������ڷ��ز��г���2002�귢չ������侭����2005�ꡢ2008�ꡢ2011�����ν����Եĵ����ڣ�2005�����״�ȫ�濪��¥�е��أ�2008����Ϊȫ�����Σ����2011������ȫ���ս�����ÿ�ε���������꣬����ʱ�������9-12���¡�����г������ٷ�ת���γ����������ľ��棬���������롰�ŵ����ǡ��Ĺ�Ȧ���������ԭ�������˿ڡ�����ס����������������������֧��������������ʱ�Ѳ�ͬ���գ��������귢չ����������е�֧�������Ѿ������ʱ䣬�˷��г�������Դ���ڹ�Ӧ�������ӡ��۸��������������ή�����г����������������£��г������������ڵ����ͽ��࣬��Ȼ�г������ڵ������߿ز�ס�������г������ڡ����С����߿���Ҳ�в�ס��Ԥ�Ƶ������ڽ����������

��������5�·ݸ��ߵ��ͳ��гɽ����֣���λ����ƽ���ף�

|

����˵�������а�