“某实业有限公司承接大型项目,急需周转资金300万元,年利率18%,还款期限60天”—这是某P2B网贷平台刚刚投满的一个融资项目。

伴生互联网金融的概念,去年火了P2P(Peer to Peer),有投融资需求的个人与个人通过线上或线下平台直接对接,实现金融脱媒。2014年,P2P的一个衍生概念吸引了更多的资金聚集—P2B(Peer to Business)。

据媒体披露,截至今年4月,中国有活跃P2B平台近400家,其中经营该业务的典型企业包括企易贷、合盘贷、普资华企、盈盈理财和铜板街等PC及移动理财平台。

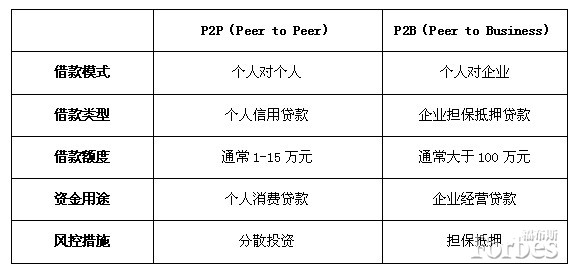

P2P的借款者以个人与个体经营者为主,贷款规模一般小于15万元,期限1个月至1年不等。投资者可以在P2P平台上通过查看借款人的详情进行自主投标,年利率一般位于8-16%之间,信用等级越低,标的利息越高。

与P2P相比,P2B似乎对投资者有更大的吸引力。P2B的借款者通常是融资规模在百万元左右的中小型企业,借贷周期一般较长,半年至两年不等,收益也较高,多数年利率在18—20%之间徘徊。

据盈盈理财透露,相比货基等风险相对较低的产品,高收益的P2B产品更受市场欢迎,通常新标上线数小时便被投满,甚至经常有投资者因为抢不到P2B标的而向平台抱怨。

高收益自然意味着高风险。

以小额交易为主的P2P平台通常采取信贷模式,通过分散投资理念降低违约成本,有些平台限定1元起投也是这个原因。相比之下,操作大额融资交易的P2B平台面临更大风险。

以网络技术团队为主的P2B平台的风险控制能力和平台的生存能力首先让人生疑,平台能否经年运转以支撑长期还款项目让人担心。另一方面,需要借款的中小企业的信用情况也难以保障,尽管网站上会公布企业的营业执照和经营情况数据等,然而一旦企业违约,赔偿问题和欠款追缴问题将十分棘手。

为降低平台风险,目前大多P2B平台采用与担保公司或资产管理公司合作模式,需要在平台上贷款的企业要先在线下接受传统金融行业的风控审核,并以动产不动产质(抵)押。那这种做法合法合规吗?

与P2P平台一样,中国目前尚未明确P2B平台的监管主体,只能在民间借贷框架下参照有关非法集资的规定来考量。不过最近有消息指出,银监会将负责制定相关网贷交易的监管细则。

为多家网贷企业提供法律服务的北京大成律师事务所高级合伙人商建刚认为,法律监管的目的在于风险控制,如果平台没有出现大规模还款违约,而且能把握好以下三个方面,就没有违反我国现有的法律规定。

坚持金融信息服务中介性质,在银行或第三方支付机构开设独立的资金托管账户,不直接归拢平台客户的资金,不归集资金产生资金池;

发布中小企业融资需求前,充分了解融资企业的信用资质、经营水平、财务及债务信息和真实的融资用途等;

可以引入合理的担保机制,例如,要求融资企业为其借款提供抵押物,由融资性担保公司为平台债务向投资人提供担保。

投资P2B需要警惕哪些潜在风险?

政策风险并不是P2B的唯一难点。为中小企业融资的定位导致P2B平台上的融资项目金额较大,投资人面临的还款风险也会相应增加。

网络技术的不完善容易引发信息安全风险,包括网络系统安全风险和隐私泄露风险。P2B平台的运营依赖互联网技术,网络技术的不完善使得平台可能遭到病毒或黑客攻击,从而可能引发交易主体的资金损失、平台用户的信息泄漏以及平台运营失常等。

商建刚律师透露,在这种情形下,投资者的资金无法获得保障,因为网贷平台的法律文件中往往会作出如下表述:由黑客攻击造成的平台服务中断或延迟,及因此给投资人造成的损失,平台不负任何责任。

担保机构的资质与实力同样让人存疑。目前很多P2B平台有担保机构为投资人提供本息担保,当借款人无法还款时,担保机构先行偿付。但是按照目前中国相关法律规定,融资性担保公司的融资性担保责任不得超过其净资产的10倍。

随着P2B平台放贷量的不断扩大,担保机构可能面临担保数额和杠杆率不匹配情况,这可能最终导致担保公司自身破产,投资人更是无法获得资金保障。还有一些担保公司仅为一般性担保公司,而非融资性担保公司,并不具备为平台上的借贷交易进行担保的资质。

一旦存在产品异化,将直接违反中国相关法规。如果P2B平台把融资企业的借款拆分成多个等额债权,供众多投资人投资,可能涉嫌违反《期货交易管理条例》。

国发38号文(《国务院关于清理整顿各类交易场所切实防范金融风险的决定》)规定,任何交易场所均不得将任何权益拆分为均等份额公开发行,不得采取集中竞价、做市商等集中交易方式进行交易;除法律、行政法规另有规定外,权益持有人累计不得超过200人。

与P2P类似,非法集资风险在P2B领域同样存在。相关交易参与人,尤其是融资企业负责人或平台经营者,可能涉嫌非法吸收公众存款罪或集资诈骗罪。

具体情形包括:P2B平台未尽到对融资企业经营信息真实性核查的义务,没有在发布融资标的之前进行严格风控;融资企业发布虚假借款标的,直接将融资资金用于投资房地产、股票、债券、期货等市场;平台为吸引投资人发布虚假借款标的。

警惕资金池也是监管缺位时P2B的潜在风险之一。在企业集资的资金到位前,投资人投标的资金控制权归属问题至关重要。如果平台没有设立完全由第三方机构托管的资金专用账户,平台就会先从投资人处获取资金,进入平台自己的账户,再将这些资金出借,这就涉嫌“资金池”风险。2013年年底,央行曾明确指出网贷平台不应产生资金池。

投资者该如何挑选P2B项目?

普通投资者很难具备专业的金融或法律知识来识别P2B融资项目的合法性及风险性,为此,商建刚律师为投资者总结了三条投资诀窍。

·选择品牌性较强的P2B平台。投资者可以查看该平台是否披露了公司的运营信息,以避免误选规模过小的或空壳的公司。具体可以查看该平台合作的担保公司或金融机构是否具备经营相应业务的资质,是否为独立、非关联的第三方公司。

·了解平台公示的融资项目是否合规。例如,投资者可以查看平台是否引入了银行或第三方支付机构作为网贷交易的资金监管方,是否有设计合理的担保机制保障用户的投资收益。

·查看通过在线点击方式签署的各类协议。这些协议的条款会直接影响投资人的权益,具体包括:融资企业违约时有哪些救济措施,投资者的个人信息是否可以得到必要保护,在平台上进行投资时可能面临哪些风险,以及P2B平台具体担负的责任和义务等。这些协议条款的设计足以体现一家P2B平台是否正规。

除此之外,投资者在P2B平台上进行投资时,要注意搜集并保留投资证据,可以采用截屏等方式及时复制交易信息。一旦平台发生跑路或出现系统性安全问题导致数据缺失,投资人可以证明其历史交易。

我来说两句排行榜