|

�������� ���� ��������

���������ӡ����ǡ��������

�������գ�ŵ�DzƸ����������ܲ��Ź����ʺŷ�����һ���ƷԤ�桰��ɨ����Ⱥ�����רҵ��ʿ���ﲻ�ѡ�

������������Ԥ�棬ŵ�Ǽ������ߡ�һ��ǵز��ʲ�֤ȯ����Ʒ����ǩԼʱ��Ϊ6��5��-6�ա��������Ʒ��Ϣ���ò�Ʒ

��ع�˾��Ʊ����

�������֮�ߵ����������������Ķ��������뵱����Ϊ���ɵ��г�������Щ����롣

�����������ǰ�����м�ծȯ�г����е�һ��ABS�����ڷ�������������ѡȡ������ʲ�������������ƷͶ���˺�������ҵ������ӪͶ�ʺ����Ƽƻ�����ļ����������ӪͶ�ʺ����мƻ��ȣ����������ѽ�ͬ�ڷ���ͬ���Ʒ�߳�1%�������ȼ���������������Ҳ��Ϊ5.95%-6.7%֮�䡣

����ŵ�Dz�ƷԤ����ʾ��������Ʒ������ı����佻�ױ��Ϊ���д���һ�����еġ������ʲ��������Ҵ�������Ȩ��

��������������ʾ���ô����ʲ��ܶ15����Ԫ���ʲ������ȶ�������ˮƽ���㡣����һ������2013��һ�ַ����Ҵ�����ܶ�Լ60�ڣ�Լռ�г��ݶ��16%��Ŀǰ����Լ180�ڣ�Լռ��������������18%��

������������δ�ɣ�

������ŵ�DzƸ���ʿ��ʾ��������Ʒ��ƻ���ס�������佫�ò�Ʒ�ı��ͻ���λ�������յĻ��������˿ͻ���

������������5��13���ٿ�ס�����ڷ���ר����̸�ᣬҪ����ҵ���к��������Ŵ���Դ���������ڵ�ǰ���ж������Ϲ桢���Ϸſ��������������Ҵ���ſ�ʱ��ƫ���Ĵ����ٿ��ġ�

��������������Ʒ���ʽ���;���������Ŵ������������ķ�����Ŀ����ij�����������Ϸ�����ͨ��������������δ���ŵ�һ�ַ��ݰ��Ҵ���������Ѵ����������е����ʴ�����Դ����Ҳ�ƺ���֤��ŵ����������Ʒ�ĺ����ԡ�

����������ʿ���ܣ���ij���д������Ϸ���ͨ�������Ҵ���۷�����Ȩ����һ�ʲ�֤ȯ�������з���ŵ�ڹ涨ʱ���ڽ����Ҵ������Ÿ�������һ���̶����ܹ������ҵ���а��Ҵ����Ȳ�������⡣��

����ŵ�DzƸ���Ԥ����Ϊ�䰲ȫ�Խ��б��飬��ÿ���������ڹ�ģ��Լ5��-6�ڣ������·ݻ���һЩ��ȫ���������ڹ�ģԼ40�ڣ����ڻ����ģ10�ڣ���ʹδ���÷��в�����һ�ַ����Ҵ����ģ�����������ڵĹ�ģԶԶ�㹻���ǡ���

��������Ʒ����һ�����㡱���ڽ�����Ϊ����������֮һ���������Ϸ����������ߡ����Ҵ���żƻ�˵��������ŵ��ʱ��������ֱ�ӻ�ת���Ҵ�����м������µı��չ�˾Ϊ�������Ϸ����ṩ�����ض���ͬ���ñ��ձ��ϣ��Ը÷�����������֧�������ṩ��Լ���ա��ñ��չ�˾�ʲ���ģ�Ѵ�90�ڣ���������51�ڣ���������������Ϊ339%��

����һЩ֧�ָò�Ʒ�Ĺ۵���Ϊ���������������ʷ���ͨ�����ֶ������ʷ�ʽ��һ����ɻ�������϶����з�������ʱ������ĸ���������ͬʱҲ�Խ��ڹ�����Ҫ�����а�ʱ�������Ŵ����Ҫ����л�Ӧ����

�����������ɻ���ǣ�ԭ���ʲ����Ҵ����������4.58%��6.55%֮�䣬�����ʲ�������δﵽ8%-9%��һλ�ӽ���ܲ����ʿָ�����ֲ����������ʵ����һĿ�꣬���������Ŵ��ʲ�֤ȯ����Ʒ������������ȼ�����ƽ�������ʲ������ʵ������

����ԭ���ǡ��DZꡱ��

����21���;��ñ������߾����֤�˽������ǣ��ز��̵���������һ���������а��Ҵ��Ҳ�Dz�Ʒ��Ͷ�ʱ��Ӧ���˿���м��Ǵ�����ˣ�ͬʱҲ��Ӧ���˿�ĸ����ˣ������ڽ��ṹ�ﲻ�����ʷ����Ǹ����

�������ݸ���Ŀ�ʽ���ת���̣�������Ҫ�������¼��������������뿪���̵ġ���Ʒ��������ͬ���Ѿ�ǩ����Ч������������ǩ��ġ�����һ�ַ�ס�������ͬ��ǩ����Ч�������˴���������ͨ���������������д����ȵķ���ǰ��������ȫ�߱���������ʱ�ɷ���״̬�������뿪����֮��ġ����Ҵ����ʽ�ת����Э�顷��ǩ����Ч��

����֮�������������ߡ����Ҵ���żƻ�˵������������Ӧ���˿���Ѻ��ɣ����������������Ĺ�ʾϵͳ������Ѻ�Ǽǡ��ʹܼƻ�ļ����������LP�ķ�ʽ�������ͬʱ��������������Ȩ�ķ�ʽ�������ʽ�����Ӧ���ʷ�����������ٸ���������˵�������ʹܼƻ���������֧�������ʽ��������˻���

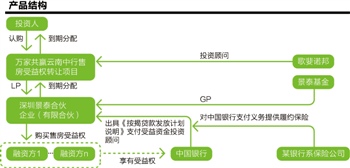

����������ʿ���ܣ���ܲ����е�127���Ĺ�����չ���ʲ�֤ȯ���������й�����ҵ���к��������Ŵ���Դ����������Ʒ�������������ϵ�ABS�����漰����������������ɣ���Ҫ���������ڽ��ṹ���ֽ���������

����������֧���������ң���ԭʼ�Ľ��ṹӦΪ�������ߡ����С������̣����������յ������ߵ��������а������ʴ���ֽ�����������������հ��ұ�������Ϣ��֤ȯ���Ľ��ṹӦΪ�������ߣ����ң������У�������SPV����Ͷ���ߣ�ת��/���֣���

��������֮���������Ŵ��ʲ�֤ȯ���������̲���Ӧ���ڴ˽��ṹ�г��֣������̴�һ��ʼ��Ӧ���յ������������ң��������ڡ����м��Ǵ�����ˣ�ͬʱҲ��Ӧ���˿���ˡ��Ľ��ṹ��

����һЩ���ڿ�չ����ҵ������й�˾��ʿָ�����Ⲣ��ABS��������������ҵ��ı��塣Ŀǰ���������й�˾���ڴ�����չ���ࡰ����Ȩ���ø��ӻع�����������ҵ��Դ��ס�����Ҵ�������ѣ����ծȨ����Ȩ�ǡ�XX���ز���˾YY��Ŀ��Ӧ�չ���������Ȩ�������ڷ��ز���˾�ı������ʣ���������˵�ǡ����Ŵ�������ʲ�֤ȯ������û�й�ϵ��

�������������й�˾�IJ�Ʒ������ŵ����ز�Ʒ˵����ǰ������ҵ��Ʒ�ֵĽ��ṹ���жԱȡ������������н��к������ṹ�ϼ���һģһ������������Ʒ�������ܣ�Ҳ��һЩ�����ӹ�˾���ʲ�������˾���˽��ṹ�������Ʋ�Ʒ����ͬ���ı�����ͬС�죬����Ŀ���ĺ�ͬ����ˮ�߲������ɡ����༭ ��Ƽ��

�������ߣ�����

������������ѻ��������

����˵�������а�