|

�������� ��ֲ �Ϻ�����

����ȫ��ƽ��г���ӭ����һ�ֿ�ͷ��Ϯ��

����������Ʒ�ڻ�����ίԱ�ᣨCFTC������������ʾ������5��27�յ��ܣ��ԶԳ����Ϊ�����ʲ�������˾��Ȼ�ڵ�������23.5��˾�ƽ���ͷ�磨����ͷͷ�磩�����½������������ֵ��

������ǰ���Գ����һֱ�����ǻƽ������г�������

����֮����Ѹ�ٱ����������ڿ������������ȶ����������ø��պ�ת�����ƽ�ı���Ͷ�������⣬��һ������ԭ���ǽ��ڶ�϶�����н�46.6��˾�ƽ�����ֵ5.8����Ԫ�������ʢ���Ż�ȡ�������ʽ���Գ�����ĸ�ʢ��Ѹ�ٸ����ۻƽ�δ��ij��ʱ���ͼ����ȡ�۲����棬����ǰ�����Ӵ�ƽ��ͷͷ��Ѻע����µ���

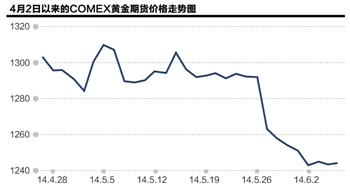

�����ڿ�ͷ��Ϯ�£�COMEX�ƽ�۸������µ�3.5%������������������ܵ�����

���������ڸ�ʢһֱ������ۣ����������Ϊ��������������ֶ�֮һ����һ�������Գ������ֱ�ԡ���ǰCOMEX�ƽ��г�������һ�ʼ�ֵ2.5����Ԫ�ƽ���������ٶԳ�����Ʋ����Ǹ�ʢ��������������ƽ𣬵�Ŀǰȱ���㹻��֤��֧�������۵㡣

������ʢ��46.6��˾�ƽ�

�������λ�Գ�������ɻ���ǣ���ʢ�����������ͬʱ��Ϊ��Ҫ�Ӷ�϶�����������ƽ��ֻ���

��������˫��Э�飬��϶���������ʢ�����⡱46.6��˾�ƽ�����Ϊ3�꣬��ֵ5.8����Ԫ������ʢΪ��Ҫ���϶������֧��Լ2000����Ԫ��Ϣ��

������϶��֮����Ҫ���������ƽ�Լռ����50%�ƽ�������Ҫ�ǹ������ٲ������֣���Ҫ�Իƽ��Ѻ���ʡ�

������һ������Ͷ�д�����Ʒ���ײ�����ʿ�������Ȿ���ǻƽ���Ϣ���ס�

������ν�ƽ���Ϣ���ף�Gold Carry Trade)����ijЩ�������н��ƽ������������Ͷ�����У�����LIBOR+���ɻ�����ȡ��Ӧ�ƽ������ʣ���ЩͶ������һ�潫�ƽ����ڻ��г��������֣�һ�潫�����ʽ�Ͷ��ŷ����Ϣ��ծ�ȹ̶����������Ʒ�֣���ȡ��ծ��Ϣ������ƽ���������֧��֮��ľ��������档

�������Żƽ���Ϣ����ģԽ��Խ��Ͷ�����п�ʼ�ھ��µ����������ȸ������Ӹ������������Ļƽ��ѹ��ۣ��ȵ�δ��ij��ʱ���ͼ����룬ͬ�����пɹ۵ļ۲����档

����21���;��ñ������߶�˽����϶�����д˴����ʢ����ƽ�ļ۸�Լ1245��Ԫ/��˾��������ǰCOMEX�ƽ�۸��ǻ���1240-1250��Ԫ/��˾���㣬ֻ�н�۽�һ���µ�����ʢ���л����ջ�ɹ۵ļ۲�������

�������ǣ���ʢ��α�����46.6��˾�ƽ𣬳�Ϊ�Գ�����ע�Ľ��㡣

��������Ͷ����ʿ¶����ʢ���ۻƽ�ķ�ʽ��Ҫ�����֣��ڻƽ��ڻ��г�������Ӧ�Ŀ�ͷͷ�磻ͨ������ó�������ֻ��г����ۣ�Ѱ��ijЩ�������ֻƽ�����л���Ȩ�Ƹ�����������̡�

�������ε��ǣ��ƽ��ڻ��г��ƺ���δ���ָ�ʢ���ֵĺۼ�����5��27�յ��ܣ���Ͷ������Ϊ���Ļ��������̷�������16.195��˾����ͷͷ�硣

����ǰ���Գ����������˵�����ڶԳ����ľ��ͷͷ�磬Ͷ��������Ϊ�ƽ������̣����ò�������Ӧ��ͷͷ���Ͻ��ס���������ʢ���������ƽ��ֻ��Ż����ۣ������ش��Գ�������������ġ�һ�������ƽ������ֻ��г����Ʊ����ӻƽ�Ӧ�������й���ӡ�������ƽ����Ѵ���Ļƽ��������ڼ��٣����Ӿ�ƽ��ֻ����۸�����������ٶԳ�����������ƽ��ͷͷ�磬�����ڸ�ʢ��������ƽ���̻�ˮ���㡣��

����Ͷ�С��������ƽ����Կ�ͷ

������϶�����л��ڹ��Ҳ��������⡱�ƽ�����δ�ı�����������ֻƽ�����顣����ƽ�Э��������ʾ������һ���ȸ��������ۻ�����Լ122���ֻƽ�

���������ڸ���������ǰ��һ�������ǣ�����ڽ���µ��ڼ��̻�ƽ��ʲ������Ƚ����档�Ͼ����ƽ��Ȳ��������Ϣ���룬�����Ž���µ����������㴢���ʲ�������ˮ��

��������������Ʒ���ײ�����ʿ¶����ȥ���꣬����ijЩ����������Ͷ��֮��Ļƽ����ڽ���ʱ�з��������μ���Ͷ�����б��ࡰӵ�С���ƽ��ֻ������ջƽ�۸�������

��������ӡ����̵��ǣ�2008��3�µ�COMEX�ڻ��ƽ����ٽ����ʱ����־������Ҫ����85��˾�ƽ��ͷͷ�磬�ɺϵ��ǣ������ŷ�����г���35.5�ֻƽ�Լ��1141351��˾������Ͷ�еĽ�����Ҫ��

�������ǵõ��ƽ����ڽ���֧�֣�Ͷ�л���Ϊ�ƽ��г����ݺ��ӵ����Կ�ͷ��������ǰ���������ڼ�ܲ���������COMEX�ڻ��ƽ�۸��Ƿ���ڲ��ݣ�һ�ȷ�����������Ͷ�����н���2008��������ӵ�е�COMEX�ƽ��г�����ͷͷ��Լ67%������Ͷ�е�������˵������������ղ�����֮��

������ʵ��ijЩŷ����������Ҳ��Ը������۹������ǡ�������ŷ�����Ҳ�ȡ�������ɻ������ߵ��������Է����ڼ䣬��۹������Ƕ�ֽ�����ù���һ��ѹ�������༭ ��Ƽ��

����˵�������а�