�����Ϻ����ֹ��ʵز����ϵĵڶ���������أ�ũ�������ھ���������������·����

��ع�˾��Ʊ����

����**80��Ԫ���ز��ʲ�ע�뺣���ɷ�**

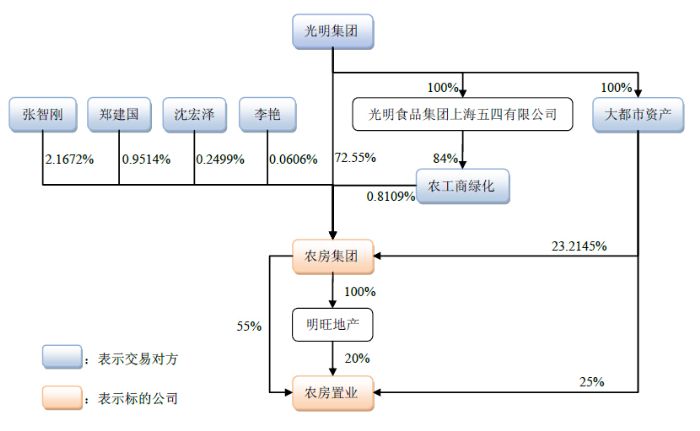

������������Ԥ���������ɷ������������ҵ������ʲ���������ʲ�����ծ����������ų��е�ũ������72.55%��Ȩ�еĵ�ֵ���ֽ����û������ó��ʲ����۲���IJ��֣��ɺ����ɷ���������ŷ��йɷݲ��㡣

����ͬʱ�������ɷ���������ŷ��йɷݹ���������ũ������72.55%��Ȩ���۳������ó��ʲ��IJ��֣�������ʲ���ũ�����̻������Ǹա�֣�����������������йɷݹ�����ֱ���е�ũ������23.2145%��0.8109%��2.1672%��0.9514%��0.2499%��0.0606%�Ĺ�Ȩ��������ʲ����йɷݹ�������е�ũ�������ӹ�˾��ũ����ҵ��25%��Ȩ��

|

����������ɺ����ɷ�ֱ�ӳ���ũ������100%��Ȩ��ũ����ҵ25%��Ȩ����ͨ��ũ�����ż����ӹ�˾�����ز���ӳ���ũ����ҵ75%��Ȩ��

����Ϊ�������Ч�ʣ���ǿ��������й�˾������Ӫ����������˾�ƻ��ڱ����ش��ʲ������ͬʱ������10���ض�Ͷ���߷ǹ������йɷ�ļ����������������ʽ�ļ���ʽ��ܶ�������ν����ܽ���25%��

�������������㣬ļ�������ʽ���26.76��Ԫ��������ļ�������ʽ�Ľ���������е�8.16Ԫ/�ɳ������㣬���й�˾������10�������ض�Ͷ���߷��йɷ�����Ԥ�Ʋ�����3.28�ڹɡ�

����������ʾ����ע��ũ������100%��Ȩ��Ԥ��ֵΪ79.5��Ԫ����ũ�����źϲ�����������ĸ��˾������Ȩ��������ֵ��δ����ƣ�43.25��Ԫ��ֵ36.25��Ԫ����ֵ��Ϊ83.82%����ũ������ĸ��˾����������Ȩ��������ֵ��δ����ƣ�35.13��Ԫ��ֵ44.37��Ԫ����ֵ��Ϊ126.30%����ע��ũ����ҵ25%��Ȩ��Ӧ�ľ��ʲ������ֵ��δ����ƣ�Ϊ0.53��Ԫ��Ԥ����ֵ0.26��Ԫ����ֵ��Ϊ49.29%��

����**��Ǩ���÷�ҵ������ũ������ҵ����������300��ƽ����**

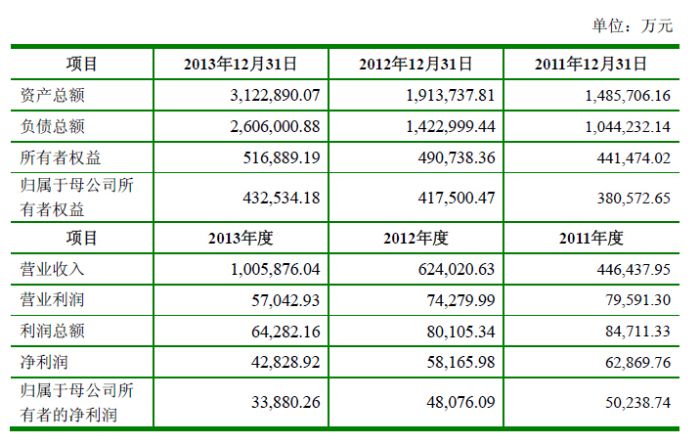

��������������ʾ��2013�꣬ũ������ʵ��Ӫ��100.59��Ԫ��ʵ�ֹ�����ĸ��˾�����ߵľ�����3.39��Ԫ��

����

|

����ũ�����ű�ʾ����˾2012�ꡢ2013��Ӫҵ�������������������½�����Ҫԭ������2012�ꡢ2013��ũ������ҵ������ṹ�ж�Ǩ���÷�����ռ�Ƚϸߣ��������ͨ��Ʒ������Ǩ���÷�ë���ʽϵ͡���ˣ�ũ��������������Ӫҵ������������������ĸ��˾�����ߵľ������½���

�������⣬ũ�����ű�ʾ������ж�ʮ����ķ��ز��������飬�������ۼƿ�������600��ƽ���ף�����2013��12��31�գ�ũ���������ش���300����ƽ���ף�Լ4,600��Ķ����

�������壺������/�ξ��T ��У��Ф����/���½�

������������ѻ��������

����˵�������а�