|

|

|

|

�����������һλͶ���ˣ��Ƿ�ϣ�����ÿһ��Ͷ�ʶ����������ϣ�����˹ɶ����˿͡�Ա������ᡢ�����ȶ���棿

����������һ���й����������̳�ϣ�������Ͷ�ʴ�ʼ�ˡ������ѧ�������Ͷ�ʴٽ���Ŀ��ʼ�ܼ�ʷ�ٷ����Dz���Steve Lydenberg�����ܣ��ʹ�ͳ��ֻ��Ǯ�����ˡ���Ͷ����Ϊ��ͬ�������������ҵ��ֵʱ��ȫ��Ͷ������Խ��Խ�������һЩ��������ء������ǽ���ע��ҵ�IJ���ָ�ꡣ

��������Ժ���������ԡ���һ�ƾ��ձ������߱�ʾ���������Ͷ���ǽ��ڹ�ȥ������ҵ��Ǯ�������ƹ�ͶǮ��������֮��ĸ����ʵ����һ������ṫ��Ŀ�꣬�ֻ����һ���Ļر������пɳ����ԣ�Ҳ���ǡ����˺��²��Կ�����

����������ڽ���ݸ��ײ��Ŵ�����

��������ʦ����ѧ��ᷢչ�빫������ѧԺ��Ժ����ǿ�ڻ��Ͻ��ܣ����������Ͷ�ʡ���û��ͳһ�Ķ��塣�������Ͷ����̳��Ϊ���������Ͷ�ʡ����ھ�ȷ��������ı����£������漰������Ͷ������ɵ�����������Կ��ǵ�Ͷ�ʹ��̡�

����ʷ�ٷ����Dz�����ܣ���Ϊһ���ۺϿ���Ͷ�ʵĻ����������������ص�Ͷ�����࣬�������Ͷ����2006�����������������20%���ϣ�Ŀǰ��ȫ��50������������ģ��4����Ԫ��

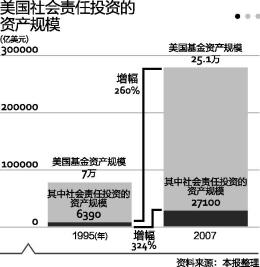

�����������ı仯�Ϳ��Կ���������ڷ�չ��һ�����ơ����������Ͷ����̳��ͳ�ƣ�1995��ȫ���������Ͷ���漰���ʲ���ģΪ6390����Ԫ��2007�����ģ�Ѿ��ﵽ��2.71������Ԫ������Ϊ324%��

��������ͬ�ڣ����������ʲ���ģ������260%����7������Ԫ������25.1������Ԫ���������Ͷ�ʵ��ʲ���ģռ�ȳ���������1/10�������У��������Ͷ�ʻ����������ΪѸ�͡�������ι�ͬ�����뽻����������������ڹ�ȥ12���������Լ5����

����ʷ�ٷ����Dz�����ܣ������������Ͷ�ʱ�ɸѡ����31�ҹ�ͬ������ƽ��������������δ����ɸѡ�Ĺ�ͬ������1990��5��1��~2010��4��30�յ�20��ʱ���Ͷ����һָ����õ��껯������Ϊ9.7%�������֮�£�ͬһʱ��Ͷ�ʱ��ն�500ָ����õ��껯������Ϊ8.88%��

����������һ���������ݷ���ı��ֲ�����������ʷ�ٷ����Dz���˵��2001�꣬һ���ܽ���80�������ҵ��������������ֹ�ϵ��ѧ���о�������ʾ��58%���о�������ҵ���������������������أ�24%����û�й�ϵ��19%���ֹ�ϵ����������5%���ֳʸ���ء�

������ǿ���ܣ����ҹ������ƾ����ʹ�ͳ������Ϊ������������һЩ��ҵ�ѿ�ʼ��ͬ����Ĺ�����ڴ���ʵ�������2003�꿪ʼ������YBC���й����괴ҵ���ʼƻ���������ĿΪȱ������������ҵ�ͷ�չ��ҵ�Ĵ�ҵ�����ṩרҵ���Ĺ��������϶���������7����Ҳһֱ�������㹫����Ŀ���ƶ������֯����ᴴ�¡�

���������Ա������߱�ʾ������ҵ��ũ��ȡ��ݸ��ײ㡱�Ĵ����ѷ�����һֱ������������ٵ�һ�����⣬����ӵ��9��ũ����й����ԣ�����������Ҫ�����Ҫ�������ҵ��ũ������ѷ������⣬�������Ͷ�����ϵġ�������ڡ���һ���������̽����

�����������Ͷ�ʹ�ģ�д�����

������ǿ���ܣ���Ȼ���ڵ��������Ͷ���ѻ��һ���ɼ���������ʳ�����������Ͷ���ʱ��г��������������ںܶ�㡣����������Լ������Ͷ�������ģ��չ�ͺ�

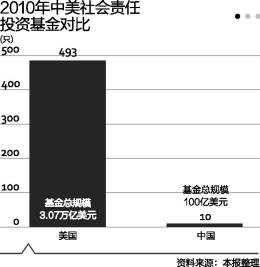

�����й��ų�ȫ��ڶ����Ʊ�г������������Ͷ�ʹ�ģͬ������ŷ����ȣ����dz����ԡ�������Ϊ��������2010��ף�����������λ�������������200��ֻ����ģ��1995���0.6������Ԫ������3.07������Ԫ���������ȳ���400%��ռͬ�������������������ֵ��20.93%��

���������ҹ������ڿ���ʽ�����ǧֻ��������Ͷ�������Ļ���ֻ�в���ʮֻ�����ʽ��ģ�ϣ�����2011��ף����ڻ����ʲ���ģ����2����Ԫ�����������Ͷ�ʻ����ģ����100��Ԫ��

��������ʦ����ѧ��ᷢչ�빫������ѧԺ���о���ʾ���������ָ���ļ������Զ���ṱ����ȷ�Ĺ������硰ÿ����ṱ��ֵ�������й�˾���������Ⱦ����ɵ��������ɱ�����ʵ��ȴ���Ǻ���ȷ��������ġ�

����ʷ�ٷ����Dz���Ҳ�Լ��߱�����ͬ�������ʣ�����������ζ����Ч����ж��塢�����ͱ����أ�������������;�������֮��Ȩ�⣿�Ƿ����������ƽ�⣿��

�������ڵ��������Ͷ����Ȼǿ��ϣ��Ͷ�ʾ���������ε����й�˾�����ʱ�������������μ�ˣ�������ij�������ϣ������������Ͷ�����г�ϸ�ֺͻ����Ʒ��Ԫ���IJ�����仰˵��Ϊ�����������Ͷ���ߣ���Ҫ�и�������Ͷ�ʲ�Ʒ���������Ͷ��ֻ������һ�ࡣ

����Ŀǰ���ڵ��������Ͷ�ʻ����Ͷ������90%����Ϊɢ����������Ͷ���ߣ������γɹ�ģЧӦ��19�գ��й�����ѧ���������ġ��������Ͷ��ʵ��ָ�ϡ���Ϊ������Ӧ��̨������ߣ������籣�������Ͻ𡢽������𡢹�������ʽ�Ƚ����������Ͷ���г���Ϊ���г�ע��ḻ��ѪҺ��

�������ߣ�����

����˵�������а�