|

�������� ���ɺ ��������

����ͬҵ�г���è����Ϸ�������������µĸ�Ϊ���ӵĽ��ṹ�����Բ�ռ���Ŵ���ȡ��������ٷ����ʱ�ΪĿ�꣬�����ʽ�����������ȵĵز�����ҵ��

����21���;��ñ�������ͨ��ҵ���ͬ�������ʿ�˽��������ѿ�ġ�T+Dģʽ���͡�����ת�ۡ��ȿ�

��ع�˾��Ʊ����

����һλӪ����T+Dģʽ������ʿ���ܣ������ڽ��е�ҵ���У����ʷ���ҪΪ��������������������ṩ��Ŀ�����а����й�����������ģʽ��չ��ģ�ѳ����ڡ�

���������º�«����ư����һλ������127������ݵ���ʿ��������Ϥͬҵ�г��Ķ�λ��ʿ�жϣ����������¡�������127���ġ�ʵ��������ʽ���ķ��ռ���ԭ���ͻ��

����һλ�ɷ������е�ͬҵ����ʿ����21���;��ñ���������������90%ͬҵ�������ز���ҵ������Լһ��ΪС����Ӫ������ܲ�ϣ��ͨ�����ͬҵ������ҵ���ʳɱ�����ѹӰ��������Ѫ�ز���ҵ��Ŀ�꣬����û����ô˳���ﵽ����

����127���ij�̨һ�����º�Ͷ�ʷDZ�Ĵ�ͳģʽ�����뷵�ۡ�������������Ϣ�ġ����г��ԡ��DZ�ת�ꡱ������ɺ��

����T+D�Ϲ�覴�

������������127���İ䲼���һ�����ڣ�����ҵ��ѹ����һЩ�����ԺϹ�覴õ���Ŀ��Ȼ˳�����ᡣ

��������������г���T+Dģʽ��Ϊ����֮һ���������ҵ�����ʿ¶����ȥ��Ϊ���ʷ����������������T+Dģʽ��������������Ȩ5�ҷ����Ե㡣�����������ҵ��ķ�����������������ҵ����Ӫ����ҵ����ҵ����Ŀǰ�Ѵ����ڲ������Ρ�

����һλ�����з�ز�����ʿ����21���;��ñ����������ǰ��Ŀ����ʱ����ز��š���Ʋ��Ÿ����˾���Ϊ��ģʽ��127�������صִ���Υ����ʵ��������ʽ���ļ��ԭ����Ŀ������Ȼ���ᡣ

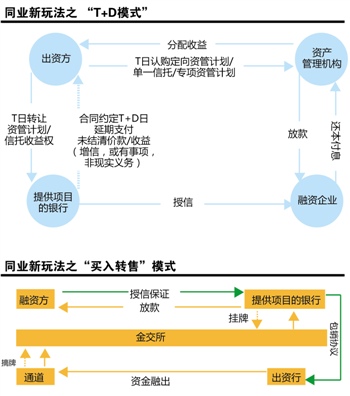

����T+Dģʽ���ɸ���Ϊ������ת�ã����ڸ������ȹ�ȥ�ġ����뷵�ۡ��������ˡ������С���ɫ��

�������彻�ṹΪ�������ɳ�������A���൱�ڡ����뷵�ۡ��еı�����Ϊ������ҵ�ṩ���ţ���Ŀ��B�������뷵�ۡ��е��ҷ���ͨ�����С�ȯ�̡������ӹ�˾��ͨ��������ҵ�����ʽ�B�����ṩ�ʽ�ĵ��죨T�գ����ͽ������ʹܼƻ�����������Ȩת�ø���Ŀ���У�������Ŀ�С�������֡���ֱ��T+D�գ�A�����������֧��ת�üۿT+D��һ��Ϊ������Ŀ�����ա�

��������ģʽ���ȥ���������뷵�ۡ�Ч�����졪һ�ʱ�Ӧ����100%�����ʱ���ʵ�ʴ��ֻ���ɳ����м���25%�����ʱ���

�����Գ�������˵���˱ʳ���Ϊ�������棬Ŀǰ�껯����Լ��6.8%���ҡ���Ŀ�еġ�������֡���������ҵ��������ڻ�ƿ�Ŀ�м�Ϊ��ͬҵ��������25%�����ʱ���

����������Ŀ����˵����δ֧��ʵ�����÷��ã����ڡ�Ӧ���˿������21���;��ñ����˽⣬ʵ�ʲ����У���Ŀ�������ձ��ȡ�������ˡ��ķ�ʽ������������ȫ��ռ�÷����ʱ���������Ҳ��ȫ�������ʽ������

������Ŀ�ж�����ȷ������Ҫ�е�ȫ�����գ������趯���κ��ʽ�ͷ�磬�����Ŵ���ģ�����������ס�ͻ���ͬʱ����Ϣ�

����ͬʱ����ģʽҲ���127���ġ����ý��ܺ��ṩ�κ�ֱ�ӻ��ӡ����Ի����Եĵ��������ڻ������õ������Ĺ涨����Ŀ�б��ඵ�ף�����Լ�����������������ɳ�������֧��ת�üۿ������ʷ�������ȡͶ�����浫���е��κ�Ͷ�ʷ��ա�

������ʵ�ϣ���ģʽ�Ϲ�覴����ԡ�

����һλ�����з�ز�����ʿ����21���;��ñ��������ҵ����ʿ������ȷ�ἰҪ���͵���չҵ��ͨ����Ƶ�������ҵ���ģ����

���������׳�ŵ������

������������ͬҵ������Χ�ơ����������ڻ������õ����������£���ζ��ֻҪ�ǡ������������ǡ����ڻ�������ǡ����á������������ƿ���ܡ�

����һλ���ϵ���������ͬҵ����ʿ����21���;��ñ�����Ŀǰ��������ģʽ����ҪΪ���浥��Ѻ����

�������ģʽ�У��������С��Ľ�ɫ��Ȼ���ڡ�������A�������뷵�ۡ��е��ҷ������ṩ��Ŀ������B�������뷵�ۡ��еı���������һ��ͬҵ��B������ͬҵͶ�ʵ���ʽ�������С��չ�һ������Ȩ����A�����Դ浥��ñʴ����ṩ��Ѻ������ͬʱͨ���������������ǩ��һ�ݡ�����Э�顱���浥��Ѻ�����ͬ��

����������������ʿ�ƣ�����ģʽ�Ȳ����֡����뷵�ۡ���Ҳ�����֡����õ�������������Ϊ��ΪͬҵͶ�ʻ�ͬҵ���������100%�����ʱ���

����һλ��Ϥͬҵҵ����ʿ�����ߣ���ȥ����������������кͲ��ֳ����жൣ�Ρ������С���ɫ��������ͨ�������Լ�����ֻ�����һ�죬�ʽ������ʿ��Դﵽ�껯ǧ��֮1.5��

������ʵ���ڴ�֮ǰ���г����ѳ������ùҹ����滥����Ʒ��TRS�������ڴ����Ѻ+����ֱ�����š�ί�ж���Ͷ���Լ���������ͨ���ȶ��ֹ�ܡ����뷵�ۡ���ܵ�ģʽ��

����һλ�ɷ�������ͬҵҵ����ʿ�����ߣ��������п����ġ�ί�ж���Ͷ�ʡ���Ȼ�������������ܲ���ԡ��浥��Ѻ+�������š�ģʽ�����Ķ࣬ԭ�������ӡ�����������ܲ����ղ�δ��ͣ����Ҫ���������Ŷ�ȹ�����Ҫ���ǰ�����������������ڿ��롣

������21���;��ñ����˽⣬�г��ϻ���Ƴ�һ�ֶ��ױ��֡�������ת�ۡ�ģʽ��

����������A���У������뷵�ۡ��еı�������������ҵ�ſ�����ʲ���ͨ�����ڽ��������ơ�ͬʱ������B���У������뷵�ۡ��е��ҷ���Ͷ���ڡ����н��ڻ���ְ�ܵķǽ��ڻ������ı���������ɸû�������ڽ������������ʲ����Ӷ�B�������ʵ�ʳ��ʡ�

����һλ�ӽ���ҵ�����ʿ����21���;��ñ����������зſ�ĺ�������һ�ݱ��ֵĶ���Э�顪����Э�顣��A�����ڵ��������������Ƽ�����B���г��е�����Ȩ�����ң��ڰ���Э��IJ���Э�����¼�У�������ȷ�ἰ�õ����������ų����ʷ�����

�������A����δ�ܰ�ʱת���������Ȩ����������ɰ�Լ����������а�����ȡ3.3%��ΥԼ��ֱ��30�պDZ�Ϣ����˰��մ���ģʽ����ʵ��������Ϊһ�꣬����Ƶ���������Ϊ13���¡�

������һλ�ӽ���ҵ�����ʿ�ƣ�����ҵ����������ǣ������п���ʵ�ַ���Ȩ��0���ᡣ

����һλ��Ϥͬҵҵ����ʿ�����ߣ����ա�ʵ��������ʽ���ļ�ܣ�������Ӧ����100%�����ʱ�������ֻ������潻�ṹ������ֻ�����м��г���֤ȯ���������е��ʲ��ſɼ�Ϊ���������ʲ�������������Ӧ����25%�����ʱ������༭ ���� �ŷ� �꽣����

�������ߣ����ɺ

������������ѻ��������

����˵�������а�