|

21�ʱ���ѥ ����� ��������

�������й�˾��ɶ���Щ������Ĺ�Ȩ���������ʽ�����������������ɶ���Ȩ���������һ�������ǵ��ʽ���Ҳ���ڲ�����

����������Ϣ������6��26��*ST��ë��600689��SH����һ�棬��˾ָ�������������߹�˾��ԭ�ع��ӹ�˾�Ϻ���ë������

��ع�˾��Ʊ����

�������������й��漰9��644��014.96��Ԫ��������Ϣ191��729.26��Ԫ������*ST��ë�е��������ж����ӹ�˾��ë�����ڵ�����ծȨ�����������Σ�����֤����ծȨ��߶�Ϊ�����6000��Ԫ���ɴ˱��������ϵ��¹�Ȩ�����ᡣ

������Ȩ���ᱳ����*ST��ë�����ʽ������᧿�Σ����2014��һ�����ʲ���ծ���Ѿ��ߴ�63.48%���ҵ������������974.22��Ԫ��

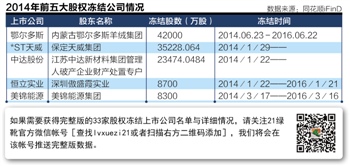

����*ST��ë�����DZ�ɽһ�ǣ������ϰ�����������ծ��������µ����й�˾��Ȩ������������������������ͬ��˳IFINDͳ�ƣ�2014��1��1��������33�����й�˾�ɶ���Ȩ�����ᣬ���漰26.28�ڹɣ���2013��ȫ��62�����й�˾�������Ȩ�ϼ���Ϊ41.31��Ԫ��

���������ڻ����г�������ʵ��Ĵ������ԣ��ʽ�۸�����ֱ�ӵ���ʵ�徭����ҵ���ر�����С��ҵ�ʽ������ţ�����ҵ֮�������������ʽ�����������ڿ��ٴ�������һλ�غ�������������ʿ��21��ѥ����ָ����

����������Ȩ���ᷢ�����Ϳ��Է��֣�һ���棬����ʵ�徭�õĴ�ɶ������������г�������ʽ������ѣ�������������±���Ѻ���ʵĹ�Ȩ���ܶ��һ���棬�ڻ����Ļ�Ũ���Ľ��㻦һ�������в������й�˾�ɶ��Թ�Ȩ��������������һ�����ʽ��������������Щ�ɶ����¹�ȨҲ�����ȶ��ᡣ

������Щ�������ʽ������Ѿ���ʼӰ�����й�˾��ɶ��Ŀعɰ�Σ��

�������������й�˾�ɶ����ر��ǿعɹɶ���˵�������в��ٳֹ���δ����ģ����������������ֳ�ŵ�ģ��ɱ����Խϲ�������ʽǶ���˵����Ȩ��Ѻ��������ʽ���ͨ�ԣ�����A�����й�˾�ɶ���Ȩ��Ѻ������ΪƵ��������ȯ���о���ʿ��21�ʱ���ѥ�������ѳƣ�����һ������ΥԼ���գ���������Ѻ��ȨҲ���ٶ�����ֿ��ܣ������п��ܵ��¿���Ȩת�ƣ����ղ���С�ӡ���

����33�����й�˾��26�ڹ�Ȩ�����ᱳ��ʵ�徭�õ��Ŵ���IJ�ȷ�������أ���Щ������ӿ������¼�����һ���ƴͼ��������ȫ��ͼ�ս�����ʱ�����ֵĿ�����һ�����˲����Ļ��档

����9��˾�ɶ���������Σ��

������ϸ�������ͼ�ϣ��Թŵ�����ϢŨ��Ľ��㻦һ�����ٶȳ�Ϊ���ֹ�Ȩ��������۱��������2014���ϰ����У�33����ɶ���Ȩ��������й�˾�У���9��ע���ַΪ���㻦һ����ռ�ȴ�27.27%��

����������ռ���ڽ����������߸ߣ���Ӳ��淴ӳ�õ����ʽ�����������������Ӿ硣2012�꣬57����ɶ���Ȩ��������й�˾�У����㻦��������10���ϰ�ռ�ȴ�17.54%��2013�꣬39����ɶ���Ȩ��������й�˾�У����㻦��������9���ϰ�ռ�ȴ�23.07%�������������ϰ�����������ռ���Ѿ�������27.27%��

�����Դˣ�һλ����������ҵ�����Ŵ�������ʿ��21���;��ñ�������ֱ�ԣ����ط�����Ȧ�Ļ������Եĵ����ԣ�������ʵ�徭�����͡������ع���ҵ������������зŴ������ֱ�ӹ�ϵ�����֮�£������غ�����ʵ�徭�ú���Ӫ�ʱ���Ծ�����������½�������ԣ������غ��������з����ȽϷŵÿ�����ҵ֮�以��Ƶ���������ױ�������ծ����ա���

���������ֻ���Σ����Ҳ�ڱ��ֹɶ��Ĺ�Ȩ���������ֵ����쾡�¡���������ͬ��˳����ͳ�ƣ�2014�����������й�˾�ɶ���Ȩ������������Ϊ������˹���ţ��漰��Ȩ�ߴ�4.2�ڹɣ���Ӧ��ͣ��ǰ���̼�7.5Ԫ�������г���ֵ�ߴ�31.5��Ԫ��

����6��25�գ�������˹��600295.SH��һֽ����ƣ���ɶ�������˹���ų��е�ȫ����Ȩ4.2�ڹɹɷݣ�ռ��˾�ܹɱ���40.7%���������������붳�ᡣ����ʮ����ǰ���ô�ɶ����ֹ�ȨҲ��ͬ�����ɣ����й������Լ��������зֱ����붳�ᡣ

�����������������ֱ����Ƕ�����˹������������������Ŀ����������ʾ��������˹�������漰�������еļ������þ����У��������ṩ�˴�������������������о���ծ��������ף�������˹���ű��ȳе��������ε��¹�Ȩ���ᡣ

����������21���;��ñ�������ͳ�ƣ���������漰��Ȩ�����33�����й�˾�У�����9�ҹ�˾�ɶ��������������������������������������Ⱦ���ծ����ף����¹�Ȩ�����ᡣ

�������ֻ����µĹ�Ȩ��Ϸ���ɼ��߷��գ�����Щ���й�˾��ɶ����Լ����й�ȨΪ������ҵ����������������һ�㶼Ҫ����Ȩ��Ѻ�����ģ�����˲�ΥԼ���ã�һ��ΥԼ��ɶ���Ҫ�е��������Σ���Ȩ��������Ҫ�ٳٳ������ˣ����ն����ȨҲ�ᱻ������Ӵ��ڽ���ƽ̨ת�ñ����Գ���������صĻ��ᵼ�¿���Ȩ��������������ҵ��ҵ��Ա��21���;��ñ�������ָ����

����21���;��ñ������ߴ�ҵ���˽��Ϊ�˲����¿ع�Ȩ������һ�����ֹ�Ȩ���ᣬ��ɶ������ΥԼ����˽��н�����ͨ��ֹծ���һ���������ֽ��Ի�����Ϊ�����������Ȩ���֡�������ծ����ͽ⣬�����������ȨҲ�����������������Խⶳ��

������ɶ��ľ�ӪΣ��

���������������Ļ�����ǽ�⣬���ٱ����ʹ���ʵҵ�Ĵ�ɶ����������ʽ������ѣ�����ծ���¹�Ȩ�����ᡣ

������Ϊ���͵�Ϊ����عɵ�*ST������600550.SH�������ɶ��������Ž����ڹ������Դ����ľ�Ͷ�ʼ���ȫ�������ֽ����᧿�Σ����������һ���������Ų�����ʾ���ù�˾2013���ۼ�ʵ��Ӫҵ����738670 ��Ԫ������������2.33%������������Դ��ҵ���ۣ��ۼƾ�����-639082 ��Ԫ�����н���������ֵ��Ԥ�Ƹ�ծ�ߴ�580275 ��Ԫ��

������������Դ���ӣ���˾һ���Ⱦ������ٶȾ�28860��Ԫ��������ˣ��������Ż�����2014��ҵ����������ɫ�����ܹ������۾��û���Ӱ�죬����Դ�г����Եľ�����δŤת����˾��������Դ��ҵ������Ϊ����Ӱ�칫˾����ӯ��״����Ԥ��2014 ��ȫ�꾻������Ϊ���𡣡�

����63�ھ���������������Υ�漤����������Դ�������µĶ�������ڣ�һ��������������Ʊ�����ʾ��������������Դ��Ͷ�ʴ��ھ��߲��淶��Ч�治���������ؿ�������⡣

�������У�2008����2012�꣬��������21������Դ�̶��ʲ�Ͷ����Ŀ�У���20��δ�����»�����ȷ��������漰Ͷ�ʶ�152.75��Ԫ��2010����2012�꣬��������δ����չ�ĸ�ί�������ϵ�Ͷ�ʼƻ���ʵʩ�ľ�������ԴͶ����Ŀ�����ȱ�ݵ�ԭ����ͣ�����Ʋ����㡣

������Ͷ�ʱ�������Դ��ҵ����Ȼ����ֱ�ӵ�������Ͷ��Ѫ���飬���ͬʱ��������������������ѩ���Ѹ������Ӫ���տ�����������2013��5�£����������ⲿ���ʹ�ģ��234.42��Ԫ��2011���2012�����ֱ�ߴ�11.90��Ԫ��33.28��Ԫ��

��������21���;��ñ�����������һ�����²��棬һ���������������ʲ�Ϊ223.85��Ԫ��ͬʱ�ܸ�ծ�Ѿ��ߴ�212.34��Ԫ���ʲ���ծ���Ѵ�94.85%��

������ծ�����£��������Ŷ�������������ڡ�2013��1�£��������乫��ƣ���ɶ��������ų��е�10000�����Ѻ���������Ų���˾�����ù�Ȩ��Ѻ����һ��������35200��ɡ�

����2013��1��29�գ��������Žӵ���Ժ���²ö��飬�����������Ž��ڽ���ͬ����һ���У����ݱ�װ����˾����IJƲ���ȫ���룬��Ժ�������������ų��еı���˾��Ʊ����352��280��640�ɣ�ռ����˾�ܹɱ���25.66%�����ùɷݸ���Ϥ���ֺᡣ

�������ֺ�һ��˵����˾���ڶ��ծȨ�ˣ���ʹִ�з�Ժ������ִ�з�Ժ�Ѿ���⡢��Ѻ��������еǼǵIJƲ��������ֺ��⡢��Ѻ������Ǽǡ��Ʋ����ظ���������£���˾����ծ���϶࣬ծ�������Ϊ���ء�������һ����ʦ��������ʿ��21���;��ñ������߱�ʾ��

�������������������Ȩ��2014��5�£�������·�����м���Ժ�о��������Ų���˾��Ȩ������������Ѻ�Ĺ�˾35200��ɹ�Ȩ�ۼۻ���������������Ȩ���üۿ����о�ȷ����ծȨ��Χ�������ܳ����������ڱ�������˾��*ST����ʵ�ʿ����˱���װ��������������˾������������Ȩ�����ᵼ�¹�˾ʵ�ʿ��������ձ����

��������ʵ������Ͷ��ʧ�ܺ�һЩ���й�˾�Ĵ�ɶ�������ӵ�е����й�˾�ɷ����⣬û�б�������ʲ�������ʲ�����ծ�����⣬�������й�˾��Ȩ�������ף���ͨ��ǿ��ծȨ��Ҳ�����ɶ��Թ�Ȩ������Ѻ����ǰ��ȯ���о���ʿָ����

��������Ҳָ������Ƶ����Ȩ��Ѻ�����ִ�ɶ�Ӯ�������Ѿ��������ʲ���ծ��Ҳ�Ѿ��ܸߣ�һ���ʽ���������ɹ�Ȩ���ᣬ��Ὣѹ�����������й�˾���棬���漰�ع�Ȩ�������������������Υ�浣�����ա����༭ ��ӱ�룩

�������ߣ������

������������ѻ��������

����˵�������а�