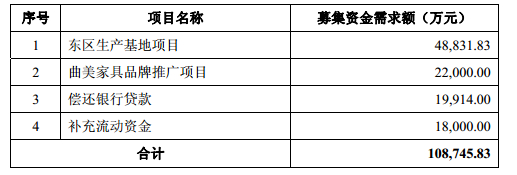

�������գ������Ҿ��Źɷ�����˾�����״ι������й�Ʊ�й��飬�ⷢ�йɷݲ���6052��ɣ����к��ܹɱ�����2.42�ڹɣ��ƻ����ʶ�10.87��Ԫ����ļ���ʽ����÷��棬�������ػ���Ͷ�ʶ�������������Ŀ�������Ҿ�Ʒ���ƹ���Ŀ���������д���Ͳ��������ʽ����У���������������Ŀ��Ҫ4.8��Ԫ�������Ҿ�Ʒ���ƹ���Ŀ�ʽ������Ϊ2.2��Ԫ���������д���Ϊ1.9��Ԫ��

|

������������ҵ��������

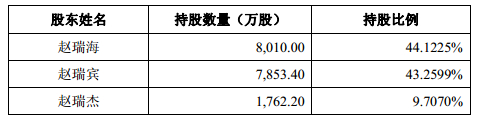

�����й�����ʾ�������Ҿ�ʵ�ʿ�����Ϊ��������������������Ҿ߶��³����ܾ����������з���ǰ�ɷ�����44.1225%����˾���¡����ܾ������������йɷ�������43.2599%������ܳ���9.7070%���������ֵܹ��ϼƳ����������Ҿ߷���ǰ97.0894%�Ĺɷݡ������������к�������ֹɵı���Ҳ�ߴ�72.81%��

|

���������ԣ���������˵��һ�ҵ��͵ļ�����ҵ����Ȼ���й����гơ�������������ٷ�չ�������˽�ȫ�Ĺ����ƶ���ϵ����֯����ģʽ����Ȼ����������һ��2011��ű�Ϊ�ɷ��Ƶļ�����Կع���ҵ��ʵ�����Դ���Ͷ���߶���ֹɺ���ְ�����������ĵ��ǡ���Ȩ�߶ȼ��У���������������ռ�������ڴ˿���£���С�ɶ�ȱ���㹻�Ļ���Ȩ�����ҹ�˾������ȫ�������ϼ������档һ������������������ڹ�˾�ľ�Ӫ��A���г��ķ�չ��������ܴ�ĸ���ЧӦ����Ȼ�����Ҿ����й�˵�����ϱ�ʾ����Ȼ��˾δ������ʵ�ʿ�����������عɵ�λ�ֺ������ɶ��������Ϊ�����Ѿ�ͨ��������ȫ���������ṹ�ȸ����ʩ�����ƶȰ��ŷ����ǿ����ʵ�ʿ������ֺ��ɶ�Ȩ����Ϊ�ķ��������Բ����ų��ڱ��η��к�ʵ�ʿ�����ͨ����ʹ����Ȩ�Թ�˾���ش�Ӫ�����¾��ߵȽ��п��ƣ��Ӷ��������ɶ�����Ŀ��ܡ�

�������߹滮��Ӱ���ҵ��չ

����ֵ��һ����ǣ��й�˵�����б�����ļ���ʽ�4.88���ڱ�����˳�����ϲ����³�32��������幺�ù�ҵ�õ�24.19��ƽ���ף��⽨��һ���µĴ��ͼҾ��������ء����Ǹ��ݱ��������߹滮��������12����ҵ��Ⱦ��ҵ�������оͰ����Ҿ���ҵ�����һ����ҵ���뵽�����������������������õ��½���Ŀ�����ġ��Դˣ������Ƿ�����Ӧ�������ܷ�˳���õ����ģ����һ��û������ͨ���Ļ����Ƿ�����Ӧ��Ԥ������˵����Ľ���ѡַ���й����в�δ��ȷ˵����

������ծ�ʸ߾Ӳ��� Ӫ������ͣ�Ͳ�ǰ

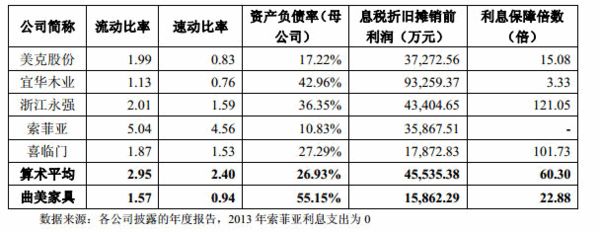

���������й�˵������ʾ���������������ڹ�˾����������Ϊ��һ����������ծȯ���ʣ��ʲ���ծ��һֱ����ƫ��ˮƽ��2012��ĩ��ͬ��ҵ���й�˾�ʲ���ծˮƽ��Ϊ23.79%����2011��ĩ��2012��ĩ��2013��ĩ����˾���ʲ���ծ�ʷֱ�Ϊ54.11%��55.15%��53.08%��Զ����ͬ��ҵ���й�˾ƽ��ˮƽ��

|

�������⣬�����Ҿ߽�������Ӫ�������ٶȼ�Ϊ������ͬ����Զ�����ͬҵ��ƽ��ˮƽ��2011��2013��Ҿ���ҵ���й�˾Ӫ������ƽ����������Ϊ25.24%��10.42%��16.00%�����Դ���ȣ������Ҿߵ�Ӫ�����ݽ�Ϊ9.98%��1.71%��10.14%��2011�굽2013���Ʒ�ۺ�ë���ʷֱ�Ϊ38.1%��38.3%��39.4%���������Ų���������ͣ�Ͳ�ǰ��

�����Ҿ���ҵ��ҵ��չ�ͷ��ز���ҵ�ķ�չ������أ����������ҳ�̨��һϵ�����߶Է��ز��г����е��أ����·��ز���ҵ��չ�ٶȷŻ����й���Ҳ�ᵽ���Ҿ���ҵ�����г���Ҫ��Դ�����ǹ�����������Ҿߵ������ܷ��ز��г�סլ���ۡ���Ʒ�����պͶ��ַ������г���Ӱ��ϴ������۵��ص��·��ز��г����ڵ��ԣ���ʹ�����߹�������Ż����Ӷ����Ҿ߲�Ʒ���ۡ��Ҿ���ҵ��չ�Լ��Ҿ���ҵ��Ӫ��������Ӱ�졣������ز���ҵ�ĵ���û�еõ����⣬��ô�����Ҿߵĸ߸�ծ�ʺ͵�Ӫ�������ʺܿ��ܻ������ȥ��������������һ����������

�������⣬���ý��Ĺ�������������ʾ���ɣ��ʽ�ȽϽ��ŵ������Ҿ�������֮ǰͻ���ֺ죬2011����2013�꣬��˾�ֺ�ֱ��500��1764.52��3500���������̬�ơ�һ�����ǡ������ʽ�ȱ������Ҫļ���ʽ�黹���д��һ����ȴ�����ֽ������ơ�����ǰ�����ֺ죬�����Ҿ����еġ����⡱��ʵ���������ɡ�

��������������Щ���ʣ��Ѻ��ƾ������µ������Ҿ߶��ذ칫�����˽�����������ʼ���ʽ�����ⷢ�趭�أ��ź������ڽظ�ǰ��û�еõ��κλظ��������������ע��(���ݸ��������й�˵���鼰ÿ�վ������š��н����ߡ��ƾ�������������ý���ۺϱ���)

����˵�������а�