|

��Լ���� ������ ��������

��������������������ٲȻ��Ϊũ�������������ͻ�Ƶ����⣬��Ҫ�ϰ���ũ��ȱ���ϸ�ĵ�Ѻ����Ʒ������ũ�����õĽ��ڼ�ֵ���ƽ���������Ҫ;������Ҧũ�������������ũ��������֯�������������С���ͨ�������»��֡�ʵ�֡���������������������Ѻ����Ϊ�߱����õ��±�������ʵ����Ҫ�ij�סũ���ṩ���������Ѻ�������ʵ����ô�������ҵũ������������������С������л��Ƹ�ֲ���������������ũ�����ã����ѽ��������������Ϊ���ֶ�̬�������������������������ơ�־Ը���������������������������ũ���������衣

�������������С��롰���Ź��̡�

������Ҧũ���еġ��������С������ڡ����Ź��̡����������Ź��̡����ǵ���ũ��������ϵ�������Ҫ���֡�ũ��������ϵ�����ǽ������ũ�������������һ������Թ�����һ�����������еط���֧�����뵱�����������ƶ���ũ��������ϵ�������õĹؼ����ڽ��ڻ������Ͽ���ʹ�ã�ʹ�������������ܷ������á��������Ե������������ԣ�����������ͬ���裬ũ��Ҳ����ͬ����Ҧũ���а�����������ũ��������ϵ��һ������ͷ�չ������ǰ�ã�����뻧�����ɼ���Ϣ���ݣ�����߷õ��顢�����������������š������ʵ�ʽ��ڽ����衰���š����̣����û������ô塢��������������10��Ĵ����ƽ�����2013��ĩ������ũ����������Ϣ����73981��������������1�������ô�85�������û�68814���������˽�Ϊ���Ƶ�ũ���������ݿ⡣

�����ڴ��������У���������������Ȩ��ռ������˵�40%��ͬʱ����Ϊ�����Ź��̡������������Ż����ߣ�һ���ʽ����ȣ���ͬ�����������Ƚ�������š�������ʽ������������Żݣ�ͬ����������µ�15%~25%�����Ƕ��ڸߵȼ��������壬�������ⵣ���Żݴ���������һ�����������ݾ;���ʵ���ԵĽ��ڼ�ֵ�����û�������û������ô�������ô��Լ�����ͬ�����ô壬��ô�������׳̶Ȳ�ͬ�����ʶ����в�𣬻�����ũ�����������������������ü�¼��

�������������С��൱�ڡ����Ź��̡��������棬�����»��֡��Կͻ�����������ϸ�¡���Ϣ��ȫ�棬����Ҧũ��������Ҧ����������2012��3����ʽ�Ƴ������������С��ӡ�����ط�����Ϊ�������������Ĺ��桢֧�ַ�չ��������ʵ���š������¸���������ͥ�����������Žᡱ�ĸ������������»��֣�������80�����ϵ�ũ�������봴ҵ���ô�����һ����20��Ԫ���ڣ��м����ϵ���ģ������߶�ȿɴ�50��Ԫ�����ʷ��棬��ͨ��������ԼΪ�������ϸ�85%����������ô�ġ��������С�������ϸ�30%��

��������2014��3��31�գ����������С��Ѿ�����Ҧȫ��21�����ֵ��������������С�֧�У���85������������˵��»��ֵ������ʹ�ҵ���ô�����������������721��ũ�����š������Ŵ���5662.5��Ԫ������֧���˵���ũ���Ĵ�ҵ���ա�����˼���ǣ����������С��ɹ��������ô�ҵ��������ǹ۲쵽����������ܶ�Ź�����ˣ�����ͺ������Ķ��ˣ����ƶIJ������ˣ���ȭ�����Ķ��ˣ���⽨���Ż�����ˣ������ƶ�����ȹ����Ķ��ˡ����ô���Ļ�˵������Ŀǰ�����л�û�д�����������ֲ��ģ�������ⲻ����Ҫ������Ը������ӵ��»��֡���˵�������������С��γɽ��ڴ�������������֮������������ƣ����ڴ��»ᷴ�����ƶ�ũ���������裬���еĹؼ������ǡ��������С����л�����������֯���淶���ܽ�ϡ�

�������л��Ƹ�ֲ����������

�������������С�ģʽ�£����»������������������Ҫ���ݣ������γɵ��»��ֵ���Ϊ��Ϣ������Ҫ�������ʲ����������Ҧũ�����������������С��Ĺؼ������ǽ������ӻ���Ϣ���ݿ⣬���Խ����ͻ����ڻطá��������飬��������������Ч�ʡ�Ȼ����ԭʼ���ݺ͵��»��ֵIJɼ��������������������һ��ӵij�̬�����������ڻ���������Դ���ޣ��������Գе����ҿ��ܲ������ص���Ϣ���Գ����⣬���˵�;������Ч����ũ�������֯���ƺʹ����������ơ�Ϊ�ˣ����������С��������������粢���������ƣ�ʵ�����л�����Ƕ��ũ��������֯��

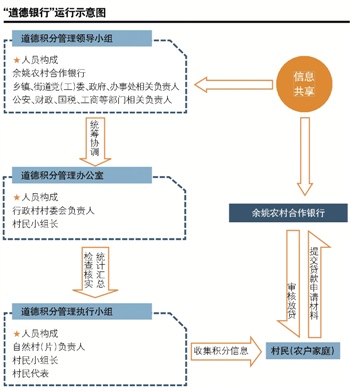

������ͼ��ʾ������������ָ����Ȼ�塢������Ϊ��λ�ֱ������»��ֹ���ִ��С�顢�����칫�ҡ������쵼С�飬������������Ϣ�IJɼ�����������£�����Ҧũ���и�����ӻ����ݿ�Ŀ�����ά������Ȼ������һ�����¶��ϵ���Ϣ������ϵ�����У�����Ȼ��Ϊ��λ�Ĺ���ִ��С����Ϊ�ؼ����ɼ�����ԭʼ���ݣ�����Ƭ����ʵ����Ϣ�������һ�㼶���ǽ����Ϣ���Գ�����Ĺؼ���Ҳ����Ϣ��̬���¹����Ĺؼ���

�������������С������а��������Ļ��ƣ�������³�����Ϣ�������ơ����»��ֶ����������ơ������Ŵ�����������ơ���Ϣ��������Ҫ������������˰�����̵Ȳ������յ���Ϣ����»������ݿ���������¶��ϵ���������ɼ��Ļ�����Ϣ���պ�Ӧ�����������˵������Ϣ����ȫ�档���»��ַ�Ϊ�ճ����ֺ�������֣����ö����������ƣ�ǰ��ÿ������һ�Σ���ִ��С�飨��Ȼ�壩���𣬺���ÿ��������һ�Σ�ȡ�������ճ����ֵ�ƽ��ֵ���������Թ�����˰��Ȳ��ŵ������Ϣƥ���ʵ�������Ŵ��������������ָ���п����Ŵ�����Ȩ���ѵ��»��ֹ�����������������Ա���뵽�����Ŵ�����С�飬������Ϣ֪�����ڴ��������е�ֱ�ӷ���Ȩ���Դ˼�ǿ�������Ŵ�֮���ʵ�ʹ�����

�������⣬���������С������л�������������ϣ������������������ƶȡ����磬������Ϣ��ʾ�ƶȣ����ڡ�����ģ�������Ƚ����ȶ����Լ��������С����봴ҵ�����ũ����ͥ������»��������������λ�ý��й�ʾ�����ܹ����ල��������������飬�쵼С�������ٴ�����ͺ�ʵ�����ý�����һ�����ƶ��£����������Ź����ĸߵ��»��ֳ�Ϊһ�ֹ�����Ϣ������Ч�Բ�����Ҫ���еġ������Ͽɡ���������Ҫ������Ա�ġ������Ͽɡ���������Ա�������ල���ɢ����Ϣ�ṹ���Ӧ���γɶ���������������յ���ЧԼ����ʹ�òɼ��Ļ�����Ϣ����ʵ��Ч��

������ˣ����������С��ľ�������ʵ�ֽ�����������������֮�����Ч�ӣ������淶�˶��������ã��������ü��������淶�������������ĽǶ������������淶�����Ǽ��ն��ĵ���˵�̣������봴ҵ�Ľ���֧�ֵ�ʵ�ʾ�����Ϊֱ�ӹ������⽫��ʵ���������ľ����ں�����ߴ������λ�������֯Ȩ����ͬʱ�����ڵ��»���������Ŵ��Ĺ�����������������ල������Ļ����Դ�Ϊ��ߣ��Ӷ�������������������̶ȣ����������������С���������������֯��Ҳ��ٽ����������������ơ����ӽ��ڴ��µĽǶ����������������С��ǡ����Ź��̡��������棬ʵ��������������һ���̶��ϵ�������ע�������ͽ���ʵЧת�䣬С���Ŵ��ɡ��ַ�ʽ����ϸ�������ڲ�Ʒת����

�������������С���������Ⱥ���ǵ��±������á�ȱ����Ѻ����Ʒ����ҵ��Ҫ����֧�ֵ�ũ����ͥ��������Ⱥ�������ƽ��ջݽ�����ϵ���ص㡣������������ũ��������ĸ�Ĵ��¡����ջݽ��ڵ������ܸ���ֵ����⡰�������С����ڴ��µľ���������ں���

���������������е��ջݽ���֮·

����2003��������һ�ָĸ�������ũ��������ϵͳ�����˹ɸġ�ũ��������С�ũ����ҵ���С������������������ִ���ҵ�������ƣ��ӡ������������������ڻ�����չ��Ϊ�ִ����ڻ��������Ƹĸ�����г��ֵ���������Ǻ����������ʣ���ũ�������أ�����ν�ġ�ϴ���ϰ������������֣���ũ�ᵼ��ũ��ϵͳ���ľ�������ɥʧ����Ϊ�ޡ����������У�����������ũ�塢�������ũ����������ũ��ġ���Ե����Ե��ѪԵ�����ƣ���Ϊũ����ĸ���������ٵ������ս��

����ũ�������絮����ũ����������ũ����Ը�����ɣ���ũ����������Ȼ�ġ�ѪԵ����ϵ���㽭�ĵ�һ��ũ�������硪��ɽ�����磬����1952��10������Ҧ��ɽ��������ġ��Ŵ�Ա�������̺ͼ��˱������뻧����ʱ����û�������ϣ����־���ֽ�̺���д���־ݡ����̺����á������˵�ʱ���ñ���������������ĺ���������֮�С�

����ũ����ĸ�����Ϲ澭Ӫ�ƶȣ����̺����á��������ã�����ζ�Ž������ô�ũ�����淶�а����������Ϊ�������е����أ�����Խ�Ϲ棬��ũ��ԽԶ����Ͳ����˽�����������ڽ���֮�䡰���������롰���������������⡣ũ��û�����д�������������Ϊ�㣬���ü�¼�հף���ô�������ũ��Ľ������ã���ȱ���ϸ�ĵ�Ѻ����Ʒ����λ�ȡ�������һ�������������õ�����ũ���������⣬����ũ�彨���ջݽ������Ƶ�����ϰ���

����������Ƕ����������������С��Ĺؼ��ǽ��ڻ��������߳�һ���������������������淶�����������Ƿ����š�ũ�������л��ڡ������¡��롰�����á�֮��Ĺ������裬�������¡��ء������á�����Ϥũ������ũ����ڵ���֪�������ּ���δ�س������������б���ũ����������淶����Ҫ�ص㣬�����ڽ����¡��롰���ⲻ���š�����ͬʱ������������������������ˣ����������С���Ч���е�֧�����ڡ�ũ���Լ������С�֮��λ������ʵ���������Ƹĸ�����б��ֲ�����ũ������ũ��ġ���Ե����Ե��ѪԵ����ϵ�������������ں��DZ���������ϵ�����ǿ��ؾɣ����ǿ�����ʵ�����о�Ӫ������ũ����������֮��������ϡ�

�����ܽ��������������Ŵ�������������ũ��������ĸ�����е���������⣬��������ũ��ĺ���������֯����Ƕ��ũ�����������֮�ݱ䣬ũ��ϵͳ����֮���������ڱ����롰��ũ�����Ը���Ľ�����ϵ����Ϊũ����ڵ��������У����������Ŵ�������������������ڶ���ǡǡ�����ջݽ��ڴ��µ����������е���Ȼ���ơ����༭ ���� �����

�������ߣ�������

����˵�������а�