����2014��6�·ݣ��й���������ֵ3420.13����Ԫ��ͬ������6.4%�����г���1867.89����Ԫ��ͬ������7.2%������1552.24����Ԫ��ͬ������5.5%��ó��˳��315.64����Ԫ��

����2014���ϰ��꣬��������ֵ20208.61����Ԫ��ͬ������1.2%�����г���10618.63����Ԫ��ͬ������0.9%����

��ع�˾��Ʊ����

����6�·ݳ�������С����������Ҫԭ���Ƕ�ŷ�������ٱ��ָ�λ���ȶ���ó���߿�ʼ����������ұ�ֵ��������������

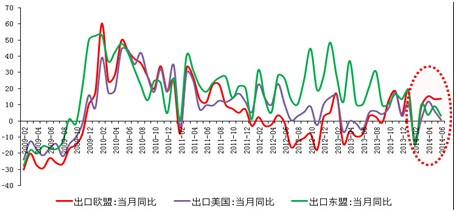

������Χ���������ů����ŷ�˳���ͬ��13.7%�Ǵ����������ٵ���Ҫ������ŷ�������״�ʵʩ��������ʵij����ɻ������ߣ���ҹ��������µ�10��������-0.1%���̼�ʵ����ҵ���ٽ������ȹ������������˶�������3����Ѯϰ��ϯһ�г���ŷ�ޣ���������ŷȫ��ս�Ի���ϵ���������������յ¹�����Ĭ�˶��ط��й�����ó�����ļ�ǿ�����ڶ�ŷ����������6�·ݶ�ŷ�˳�������13.7%������3���±���2λ�����ϵ����١����⣬�����������˱����������������������ڷŻ����ֱ�Ϊ0.77%��3.24%���Զ���˹�ij������ٴ��������10.9%��

|

| ͼ1 ��ŷ���ڳ���3�¸�λ�����������ٻ�ů��������Դ��WIND�������������� |

�����ӳ�����Ʒ��������Ҫ�Ͷ��ܼ��Ͳ�Ʒ���������Ͽ졣��5�·ݹ���Ժ����֧����ó�ȶ�����16����ʩ�������������𡢲����������еȲ�ί��̳�̨������ʵ��Ϊ��óƽ�����������˺õ����������ٽ�6�³������ٻ�������ͳ���Ͷ��ܼ��Ͳ�Ʒ�������ټӿ졣6�·ݣ�7�����Ͷ��ܼ��Ͳ�Ʒ�г��˷�֯Ʒ����ij������ٶ������������з�װ��Ь�ࡢ��߳���ͬ�����ٶ��ﵽ����λ�����ֱ�Ϊ10.2%��16%��12.9%��

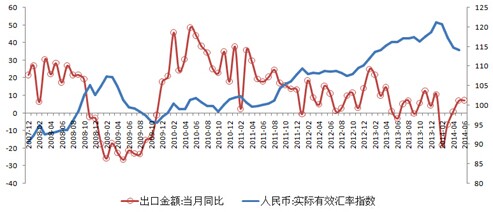

���������ʵ����Ч���ʱ�ֵ�ٽ��������ٻ�ů��������������Ҽ��ڻ��ʽ�����ֵ�������ʵ����Ч����ָ��Ҳ��1�µ�121.2����������5�·ݵ�114.05�����ʱ�ֵ�Գ��ڵĴٽ��д�Լ3���µ�ʱ�ͣ�ĿǰЧ��Ӧ���Ѿ���ʼ���ֳ�����Ȼ��5�¡�6��ó��˳��ֱ�ﵽ359.22��315.64����Ԫ������ó��˳��������ر����ϰ������ó��˳���973.6����Ԫ��ռó��˳���ܶ��94.6%�����ս�����Ҽ������߱�ֵ�Ŀ��ܡ��ӽ��ڵĻ���������������Ԫ������Ҽ��ڻ��ʴ�5�³���6.26��ֵ��7�³���6.20���м�۴�5��ĩ��6.17��ֵ��7�³���6.14���Ѿ��ڲ���������

|

| ͼ2 �����ʵ����Ч�������ȳ������ٷ��� ������Դ��WIND�����н������� |

����6�·ݽ������ٴ��ϸ���-1.6%������5.5%����Ҫԭ�����ȶ�ó�״�ʩ�������ս�ԣ��Լ����ھ���������������

����һ���棬����ó����Ҫ��ͨ��֧�ָ߶˲�Ʒ�Ľ����������ҹ�����ó�ij��ھ�������ʵʩ�������ս�Բ�������ó����������Ҫ��Ҳ�ǵ��ṹ����ƽ��Ŀ��ʵ�ֵ���Ҫ���ڡ���һ���棬���ھ��������������ٽ����������ɸ���������������5�¡�6������ҵPMI�ֱ�Ϊ50.8%��51%�����þ���ָ������2�����㼾�����߸ߣ���������̬�ƽ�һ����ȷ�����������ʩ��ˮ�����̡���·���衢�ﻧ���������Ŀ������ԭ���ϼ���Դ��Դ������ϴ������˽�������6�·ݣ���������ɰ�������ڸۿڶڻ��Լ����ó�����ʵ��½��ڷŻ����⣬ԭ�͡�ͭ��ɰ���侫������̬�����Ͻ���ͬ�����ٷֱ�ﵽ10.9%��32%��9.7%��

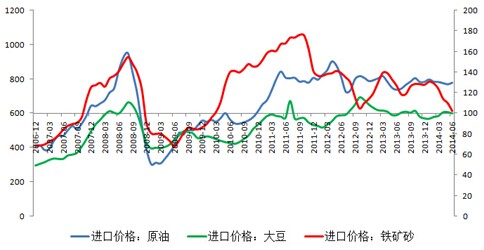

�����ڽ�����Ʒ�۸��ϣ���ȫ�������Ʒ�����ϵת���Ӱ�죬��Դ����Դ�����Ʒ�����˹������۸��ڳ����µ�����Ȼ�ܵ�����ұ�ֵӰ�죬�����������������ɰ����ú��ͭ����Ҫ��Դ��Դ��Ʒ�۸���Ȼ�µ�������ɰ�����ڼ۸�����ϴ���������ɰ���ڼ۸�ͬ�ȵ����ﵽ-19.2%��

|

| ͼ3 ��Ҫ������Ʒ���ڼ۸���µ����� ������Դ�����н������� |

����Ԥ���°�����ڽ�ƽ��������6�·���������ҵ��������13�������ţ���ʾ����������һ�������Ϻ�����Ӱ��֮���һ�����ָ��ջ�����ͷ������������ָ����ֵ������82.5�������ֿ���Ԥ���ֹ۳̶ȶ��������ձ�������ƣ���г���С������������CPIͬ������3.4%������1982��4����������Ƿ�����ʾ�����ڼ�������ͨ�����⣬ʧҵ���½���3.5%������17���µ͡�

�����̹��Һ������𡢲����������еȲ�ί��̳�̨������ʵ֧����ó����֮�㶫���Ĵ����ຣ���غ���������ʡ�ݽ���Ҳ��̳�̨��ʩ֧����ó�ȶ��������漰�ӿ���óת��������������ó��չ��������ʵ���ڲ������ߡ�׳����ҵ�����������ݣ���������ó������ʵ���°�����������������Ը��ơ�

������ǰӰ�����������һЩ�������ز��ݵ����ⲿ����ķ��������Ծ�ͻ�����������к�IMF�����µ��˶�2014��ȫ����������������Ԥ��ֵ��ŷԪ��6������ҵPMI���߸������Ϊ51.8���ܵ���ҵ�ͽ���ҵ�����Լ������������½���Ӱ�죬ŷԪ��6�¾��þ���ָ���½��������жϣ�������������������ת���°�����ڽ��ָ�ƽ����������Ҫ���������������ȫ��7.5%�ij�������ѹ����Ȼ�dz���

����Ԥ���°�����ڽ�ά�ֵ���������һϵ������������Ч�����ͷų��������躣��˿��֮·�����쳤�����ô��ȶ�������������ҵ������չ������Ϊ����ó����ͨ���ͨ���������������������7��1����ȡ�����������豸��������Ʒ��5����81����Ʒ����Ļ����Զ��������ɹ�������ҵ����ͨ���������Լ�Ȼ���������ൺ�۽�������ó�����ʡ�ƭ�����¼����ͣ�����18�����о���ͭ������������ɫ������ٽ������ʰ�������������ʼ�ܺʹ�ѹ���ȵļӴ�Ӱ����Դ�ʹ�����Ʒ���ڡ����⣬����������Ƴ̶����ޣ����ز���ҵ����������Ͷ�����������ýṹ����ҵת�����ڽ����У��Խ��ڵ������������ޡ������ʴ�����Ʒ�۸�ij�������Ҳ��Ӱ��������١�Ԥ���°�������������ֵ�������̬��

��1���й�����������ڶͬ��������

|

������Ԫ�� |

���� |

���� |

˳�� |

����ͬ��% |

����ͬ��% |

|

2010�ϼ� |

15779.32 |

13948.28 |

1831.04 |

31.3 |

38.7 |

|

2011�ϼ� |

18986 |

17434.6 |

1551.4 |

20.3 |

24.9 |

|

2012�ϼ� |

20489.35 |

18178.26 |

2311.09 |

7.9 |

4.3 |

|

2013-01 |

1873.66 |

1582.19 |

291.46 |

25 |

28.8 |

|

2013-02 |

1393.7 |

1241.2 |

152.5 |

21.8 |

-15.2 |

|

2013-03 |

1821.9 |

1830.74 |

-8.84 |

10 |

14.1 |

|

2013-04 |

1870.6 |

1689 |

181 |

14.7 |

16.8 |

|

2013-05 |

1827.66 |

1623.41 |

204.25 |

0.9 |

-0.06 |

|

2013-06 |

1743.16 |

1471.91 |

271.24 |

-3.27 |

-0.87 |

|

2013-07 |

1859.91 |

1681.73 |

178.18 |

5.12 |

10.79 |

|

2013-08 |

1906.08 |

1620.9 |

285.19 |

7.1 |

7.12 |

|

2013-09 |

1856.45 |

1704.38 |

152.07 |

-0.38 |

7.41 |

|

2013-10 |

1854.06 |

1542.99 |

311.07 |

5.6 |

7.47 |

|

2013-11 |

2022.05 |

1684.04 |

338.01 |

12.72 |

5.42 |

|

2013-12 |

2077.42 |

1821.02 |

256.41 |

4.3 |

8.3 |

|

2013�ϼ� |

22100.42 |

19502.89 |

2597.53 |

7.9 |

7.3 |

|

2014-01 |

2071.32 |

1752.63 |

318.69 |

10.6 |

10 |

|

2014-02 |

1140.94 |

1370.82 |

-229.89 |

-18.1 |

10.1 |

|

2014-03 |

1701.1 |

1624.05 |

77.06 |

-6.6 |

-11.3 |

|

2014-04 |

1885.41 |

1700.86 |

184.55 |

0.9 |

0.8 |

|

2014-05 |

1954.73 |

1595.51 |

359.22 |

7 |

-1.6 |

|

2015-06 |

1867.89 |

1552.24 |

315.64 |

7.2 |

5.5 |

����˵�������а�