��ع�˾��Ʊ����

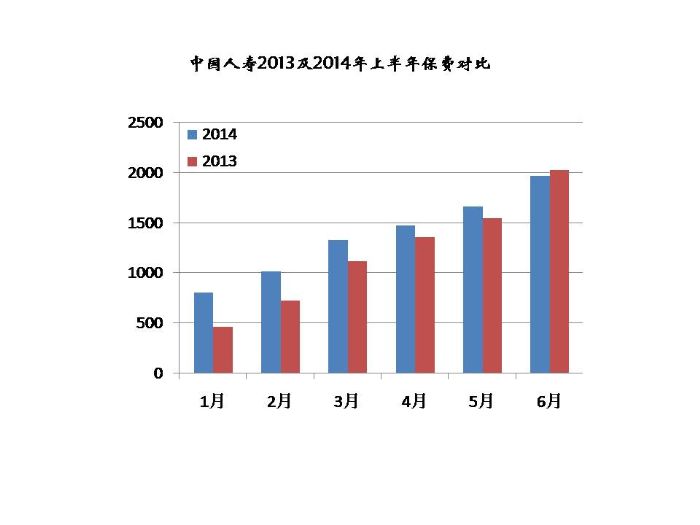

����������16�գ����䣬�й����ٷ����ϰ��걣�����ݣ�2014��1��1����2014��6��30���ڼ��ۼ�ԭ���ձ�������ԼΪ�����1��969��Ԫ����ȥ��ͬ��Ϊ2026��Ԫ��ͬ���»���2.8%��Ϊ�����������ָ�������

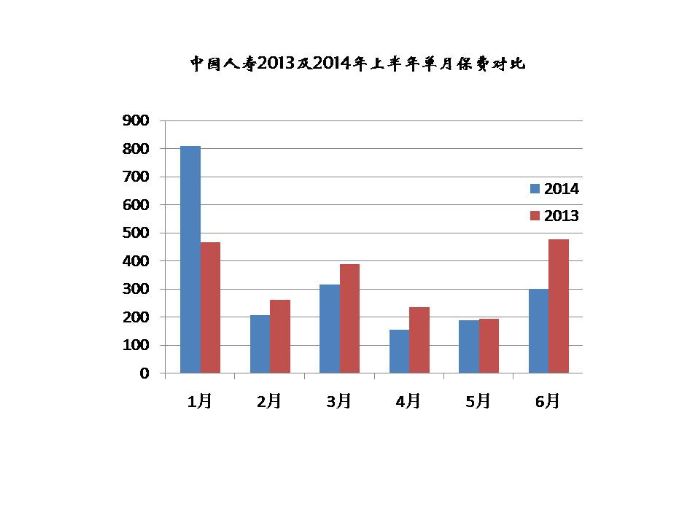

�������ֱ���ͬ�ȸ�������ԭ�����ǽ���6�±��ѳ��ֶ���ʽ�µ����෴�й����ٽ���6�µ������뱣�Ѹߴ�302��Ԫ����4�µ�156��Ԫ��5�µ�189��Ԫ�����˽ϴ�ķ��������������ȥ��6�µ�476��Ԫ��������������ĸ�����ȷʵ�������ˡ�6�·ݡ���

�������ǻ�ͨѶ��ͳ���˽���1-6���й����ٸ����±����������£�1�±��ѽ������ź�����808.7��Ԫ��2�·ݶ���ʽ�µ���206.3��Ԫ��3�·ݷ�����317��Ԫ��4�·ݿ�ʼ�����¹濪ʼ�µ���156��Ԫ�� 5������189 ��Ԫ ��6�·ݷ����� 302��Ԫ�������ź�������ٷ����������¹�Ա���Ӱ���Ϊ���ԡ�

����**���ݴ̼�������ת��**

��������2013���6�£��й�����������ϰ�������һ�ֱ��ѹ�ģ������춨���°�����ٵ�ת�͡�

�������й�����2013����걨��ʾ��2013 ���ϰ����ڸ��ա����������������Ƴ���������ϡ��ηᡢ��ԣ��ϵȶ���²�Ʒ�������Ӷ࣬�丱�ܲ�����ʾ�������ҵ���������ָ�����ϰ����������������ڽ�ҵ���½��Ƚ϶࣬Ҫ��֤���巽������ҵ��չ�������������ö�һЩ����֤�������°����������Ҫ�����Ӵ��ڽ�ҵ��������������ҵ���ɴ˹��پ�����6�º�7�µĸ��������°���������������12�·ݵ��±��ѻ�ͬ���½�34%��

����2013�궬��ʱ���й������ܲ���廹���2014��ƻ����Ѹ����������������ṹ���ٽ���ֵת�͵�Ŀ�ꡣ��Ȼ�й�����������2009�����Ҫ���豣�Ѹ�������Ȼ���˴������Ҫ��ӵ��������������������2013��12�µף��й����ٱ���ͬ��������Ϊ1.24%���븺������һ��֮ңʱ���й����ٵ�ǿ�����꿪�ź�����ȻϮ����

�������ǻ�ͨѶ�緢�֣��й�����Ϊ����2014��ʵ�ֿ��ź죬���Ƴ��˷Ѹĺ��²�Ʒ�η�����ȫ����(A��)���ɷѷ�ʽΪ���ɣ������ڼ�5�꣬��������Ϊ���ڡ����ʡ��������ʱ��ս��й����������ʿ���ܣ��ÿ��Ʒ����ص���Ǽ����߹̶����桢���ֽ��ֵ���߱��ձ��ϡ���һ�塣���������Ƽ�ˡ�

������һ�̼����й����ٱ��Ѵ�1.24%��������2014��һ�·ݵ�72.9%���ڿ��ź�Ĵ̼��£��й�����2�·��Ժ�ı������������»���ǰ2�·���39.23%��ǰ3����18.14%��ǰ4����9%��ǰ5����7.5%��ǰ6�����Ǹ��������»�2.8%��

�����ӽ���6�·ݵ��±�������������6�·����뱣��302��Ԫ����4�¡�5�µ�156��Ԫ��189��Ԫ�нϴ���ȵ����������Կ����й�����Ҳ�ڰ��ꡰ��֮ǰ���˱��ѹ�ģ�̼����������ڽ��꿪�꿪�ź��˳��ʵʩ��6�·ݴ̼�ǿ�Ȳ���ȥ�ꡣ

�����й����ٵ�ת�ͣ�ֻ���ڼ�ֵ��ģ��Ѱ��ƽ�⡣��Ȼ����Ѿ������й������ܲã������������������ƺ��̳�����屣�Ѹ����������Ŀ�ꡣ����ͼ��ʾ��

|

|

ͼƬ�����ǻ�ͨѶ�� ����

����**���ٳɳ�̬**

�������ȥ���ʾ������������ڱ������ܱ��������ռ�ȿ��Ե�70%���ϣ�2013�����58.45%�������ڱ���ÿ������300��Ԫ����2016�꣬���ڱ��ѿ���2500��Ԫ��2013�������1907��Ԫ�����й����ٵĽṹ�Ե�����ȡ�þ�����ʤ����

�������������ѣ����չ�˾����һ���Խ������������У�ʹ�������ټӿ죬�����������жϣ����±��չ�˾��������û�������ԡ�һλ���շ���ʦ����ǻ�ͨѶ���ʾ����Ȼ�й��������ڸ����߷����ѹ��������������й�����2014�껹�н���700�ڵ����ڸ�����

��������2008�꣬�й�����������1053��Ԫ�����ڵĺ����ȫ��Ʒ����������ʹ���걣�����ٸߴ�50.34%��Ȼ��ȴ��2013������ڸ�������˼����ѹ����2009���й�������Ȼ������592��Ԫ�ĸÿ��Ʒ����Ȼ���ڸ����߷����ѹ�������Ȼ���ٽϴ��ѹ����

������ʹ���й�������Ȼ��Ҫ�ڵ��ٵ�ת�����У����ڳ�����ѹ�ģ����ó�����ֽ�����������ڸ����Լ��˱�ѹ����

�������⣬δ���������������������Բ�Ʒ���ڼ�ܲ������Ƴ����Ƹ��ֽ��ֵ��Ʒ�����Լ���һ���������������������£��й������������ڳ�����ѽ���ø�Ϊ���ѡ��з�����ʿָ�������й�����ת�����У�����ʱ�����ٵ�������������

|

���壺������/������ ��У������/�׳�

������������ѻ��������

����˵�������а�