�������������½��ǻع鳣̬��������˵���Ͷ�ʷ���Ͷ���������֡���������������г�������������Ƿ���ǰ�ڽ���21���;��ñ������߶���ר��ʱ��ʾ��

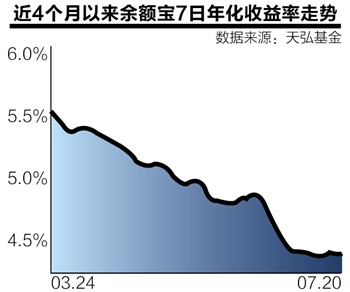

������������ƽ�����4%�Ĺؿڣ���δ�����²�ij��ִ���ء����ں��������ʱ㲻���µ���7��20����7���껯������Ϊ4.184%���г���ʿ������ 8�½�����4%��

��������2014��6��30�գ�����ģ5741.6��Ԫ���ӹ������ȫ���4����һ��𡣶���ĩ��ģ�ﵽ2013��ĩ��3���࣬���ͽ���һ��ĩ��ȣ����ٴ�����䣬����6%���û�������������������ͻ��1���ˣ��͵������˾����н�5030Ԫ��

���������д��ųƣ����Ŷ���ı������չ�˾��������һ�����ܽ��Խ�Ͷ���գ��Դ����Ƿ����Է��ϣ�����������Ͷ��DZ��Ʒ��Ҳ������Ͷ��Ͷ���ա�

��������Ψһ�Խӵ����������������Ϊһֻ��ļ����ֻ��Ͷ���ծ������ծ�����д���֤���涨��Ͷ�ʲ�Ʒ��������Ͷ�ʷDZ��Ʒ��Ҳ���ܶԽ�Ͷ���ա������Ƿ��ʾ��

�������������ǻ��ǿ���������������Ժ��ֽ�����������ԡ������Ƿ�ơ�Χ�����������ѳ����Ŀ����Ƴ��������淨������Ϊ����һ�β�Ʒ���µ���ͷϷ������������ߵġ�����ͣ�ʡ������û�ѡ�ò��֡�Ͷע���ͱ�����ϵͳ��ÿ��������Զ��۳��ʽ�

�����������»��ˡ��ع顱

���������ʲ����½�֮�ʣ����Ƿ���ֽϴ���ȵ���س�Ϊ�г���ע�Ľ��㡣

������ǰ3�����С�֧����������֧��ҵ������취���ݰ���������ת�����ƽ����Ͽ����������ʹ������վ���ص���Ϣ������������������г�����2014���1���ȱ�����ʾ��һ���������5738�ڷݡ�

�����Դˣ����Ƿ��ʾ�������ٽ��͡���ģ����ƽ�ȷ�չ�ڣ���ҵ���������ڣ��ͻ���Ϊ�����Ժ�ǿ���Ѿ��γ��˶��صĿͻ���̬Ȧ������ģ������������δ�����²�������ִ���ء���

�����ӹ�ģ���ݿ������������ĩ��ģ5741.60��Ԫ���ﵽ2013��ĩ��3���࣬��һ��ĩ��ȣ�ʵ����6%������������2014��5��26�գ�������һ����Ϊ�����ۡ�����118��Ԫ��2014��һ��ĩ������Ϊ75��Ԫ��

����������������Ҳ��֧����������֧�����ܾ��������û����깺����ض��dz�Ƶ����������һ�����ۼ��깺4.96�ڱʣ��ۼ����8.10�ڱʡ����Ƿ���Ϊ�����������ǡǡ��ӳ�˴�Ҷ�������������Ϊ���ɺ�·����������

�������������ʵ��½�������Ͷ���Ƿ�ᷢ���仯��һ������ʾ���������Ļ����ʲ�������Ϊ�����д��ͽ��㱸����ռ92.32%��ծȯ4.01%�����뷵�۽����ʲ�3.5%�������ʲ�0.18%��

�������Ƿ���ͳƣ���������ʵ���Ƚ��Ļ������ߣ�ͬʱҲͨ����ع��������ȷ�ʽ���г��ʶ�Ͷ�������ԣ��ʶ����ڻ����г���Կ��ɣ����������ʲ��������У��ʶ�������Ҳ�������½���

���������ӳ��������������ڵ��������ڻع鳣̬���������ڡ��µ��������忴�����������Ȼ����ڻ��һ��������꾰��ƽ�����档�����Ƿ�ơ�

������ǿ����������½������ᵼ��Ͷ�ʷ���ȡ��ĸı䡣�����ϣ����ɼ��ض̾��ڵIJ����Է��������Է��գ������ʲ������Ǹ��������ͷ��յ��ʲ��Է������÷��ա�Ͷ��Ʒ�ֵ�ѡ���ϣ������Թ�ծ������ծ����������ҵծ�����д��Ϊ��Ҫ������Ʒ�֡�����Ŀǰ�й����ڻ����г���չ�������ɹ����õı�����Ʒ��Խ��٣��ʶ����д�����ñ�����Խϴ�

���������������ط��ɷſ�Ͷ��Ʒ�����ƣ������ڼ�ֶ̾��ڣ��������Ļ����ϣ�Ҳ���������������Ͷ��Ʒ�ֵ����á���

����8�������ʵ���4%���г���ʿ��Ϊ�Ǵ�����¼������Ƿ��ʾ���������껯�����ʶ������Ƿ����4%����Ҫ���г����ʵı仯������������г���������������ع�Ҳ��һ���ȶ��Ļع���̣�����ͻȻ�����ȥ������Ҳ������˵Ҫ��������������ߣ������ʲ������ǵĵ�һ���ǣ�������صĻ��Ƿ��տ��ơ�����˵��

��������178����Ӱ��

��������ȡ�����һ���Э������ǰ֧ȡ����Ϣ�ĺ����������������Ӱ���Ƿ�ܴ����Ƿ�Ĵ��ǣ�����Ӱ�졣

������Ŀǰ���в�û��ͨ���ٷ�������ʽ�´��ļ���Ҫ��ȡ�����һ�������ǰ֧ȡ����Ϣ���������Դ�����ʱ�������ۡ��������Ƿ�ǿ������Ͷ�������Dz������������������Եİ��ջ��ǿ��������ʲ�����ʵ�֣�����Ҳ����û����ǰ֧ȡ��һ��Ǯ����ô�������������治���ܴ�Ӱ�졣��

����������ع涨�����һ���Ͷ�ʶ��ڴ��ı������ܳ���30%��������ǰ֧ȡ��ԭ����ִ�п��Բ��ܴ��������ơ���ˣ����Ƿ���Ϊ��ǩ������һ�¡���Լ�����ڴ�����ʺ���ǰ֧ȡʱ��������һ�£�������Ϊ�˴ﵽ���Ҫ��ʵ���ʲ������Ż������������ܡ��ƶȺ�������

��������3������ҵЭ�Ὺ���о����д�����ɹ淶��ʩ����ɵĹ�ʶ֮һ������Э���̨�ļ������������Ȼ��������ڻ��һ���������е�ͬҵ�����Ϊһ���Դ������������涨���ɴ������

�������������е���ͳ��˾˾��ʢ�ɳɵIJ��㣺�ٶ���-����������Ͷ������Э����Ŀ�����ɴ�20%�����𣬰���6%�ĸû���Э�������ʺ��ҹ�1.62%�ķ�������������ʼƣ�ӵ��5000���ʽ��ģ������ɱ�������Լ42��Ԫ���������½�Լ1���ٷֵ㡣

�����Դ˽����г�����ϴ�һ���������ǣ�������ط��漰��ҵ�����������г�����Ĵ������ͬҵ��ͬҵ����������������Σ�������һ����ͬҵ���Ҫ���ɴ��������ô������ͬ�����ʵ�ȯ���ʹܡ������ʹܡ����������ʹܵ�ͬҵ���Ƿ�Ҳͬ����Ҫ���ɣ�

�������Ƿ��ʾ�������һ��Ҫʵʩ�����Ƕ���֧�ֲ������е���ϡ������������ʿ��ܻ����һЩӰ�죬�����������������ô��

�������⣬7��8�������·���178��ͬҵ�˻��ļ�����Ҫ�ǹ淶ͬҵ���н����˻������ڲ������е�֧��ҵ����ܻ����һЩӰ�죬������Ϊ����Ӱ������ҵ��

���������ͣ������������е���Ҫҵ������Ϊͬҵ�����������б�����һ�����л��߶������У�����֧�С���һ���棬����������ǿ���տ��ƣ��淶ͬҵ�˻���Ҳͬ�������ڽ�һ������������ʲ������÷��պ���Ӫ���ա������༭ ����

����˵�������а�